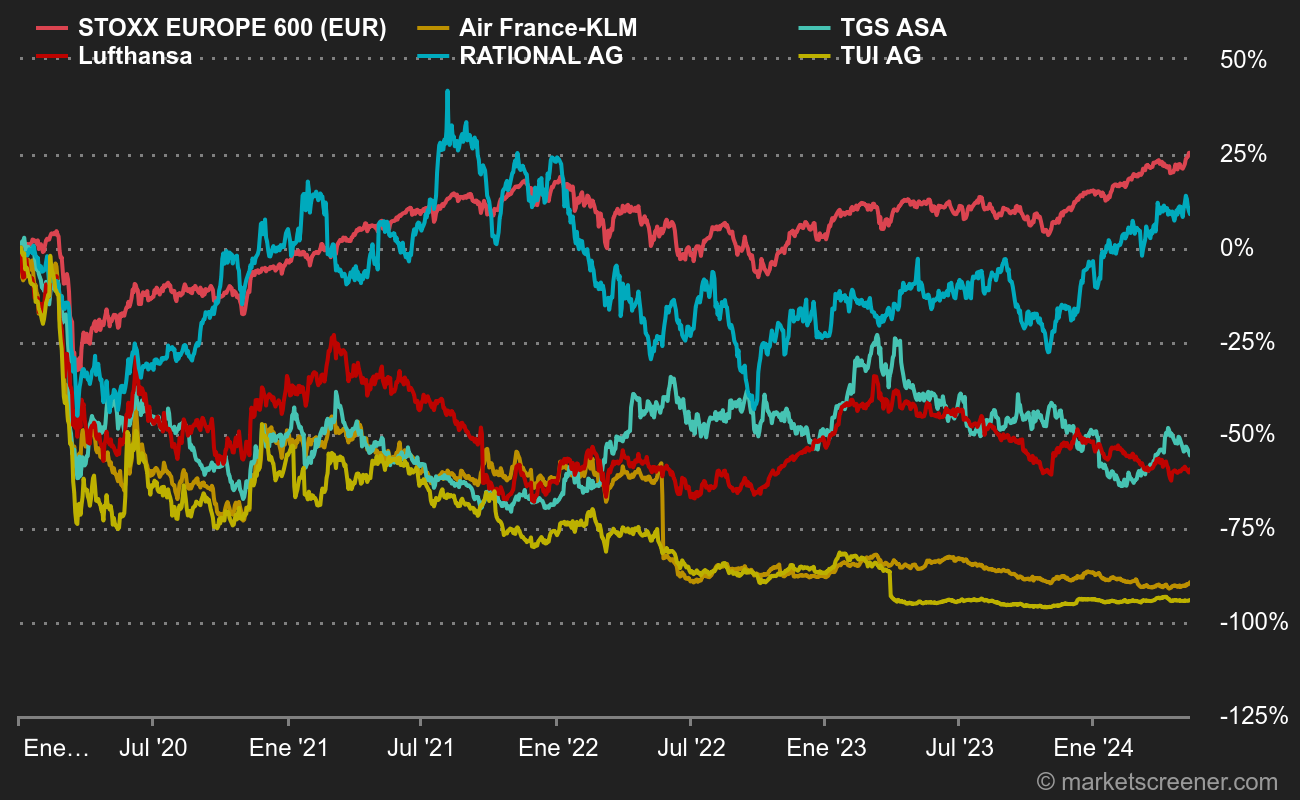

- Rational AG (2 neutro, 8 venta): el grupo alemán es líder mundial en equipamiento de cocina profesional, con una cuota de mercado superior al 40%. La pandemia la ha golpeado con fuerza, ya que los propietarios de restaurantes tienen los bolsillos vacíos y los grandes del sector de la restauración han visto cómo se vaciaban sus salas al trabajar desde casa. La tormenta perfecta, por así decirlo. Afortunadamente para la empresa, el grupo alemán estaba en buena forma y pudo limitar los daños al seguir siendo ampliamente rentable a pesar de la caída del 23% de sus ingresos el año pasado. El problema es que su valoración era casi indecente antes de este episodio y lo sigue siendo desde entonces. El PER de 2019 fue de 47,5 veces. Es 49,3 veces 2023. De ahí la cautela de los analistas que muestran un objetivo de precio medio de 553,60 euros para una cotización actual de 714,50 euros. "Incluso teniendo en cuenta que muchos inversores apuestan por Rational como refugio a largo plazo, la valoración nos parece demasiado alta", resume Baader Helvea.

- TGS-Nopec (3 neutro, 5 venta): TGS es un competidor de la francesa CGG en el ámbito de los estudios geológicos, principalmente para el sector petrolero. El sector nunca se recuperó realmente de la crisis que siguió al desplome de los precios del petróleo a partir de 2014, cuando ya estaban aturdidos por el shock infligido por la era post-subprime de 2008. Para empeorar las cosas, la exploración de petróleo ya no está realmente a la vista del público. En este contexto, TGS ya había adoptado una organización esbelta, utilizando únicamente flotas de terceros para llevar a cabo sus proyectos, lo que le permitía ganarse la vida mejor que sus rivales, al tiempo que adquiría recursos externos para crear una copiosa base de datos. Pero las cuentas entraron en números rojos el año pasado y se espera que sigan así este año. No se espera volver a obtener beneficios netos hasta 2023. La empresa tiene el balance más sólido del sector, pero los analistas no ven en ello una razón para invertir dada la falta de perspectivas de crecimiento. Las empresas de investigación no ven una vuelta a los beneficios de 2019 a medio plazo.

- TUI AG (2 neutral, 9 vender): dado que el grupo alemán es el líder europeo en viajes, no hace falta que le hagamos un dibujo para explicar la reticencia de los profesionales a recomendar el valor. Sobre la base del mundo de 2023, la TUI no es necesariamente cara. Pero la incertidumbre del turismo mundial sigue siendo fuerte y los analistas creen que la estructura de capital de la empresa sigue siendo muy frágil, a pesar de la captación de fondos. Y como los márgenes del sector son bajos, el próximo repunte no permitirá necesariamente aligerar el balance. La combinación de las incertidumbres actuales está haciendo que los analistas se mantengan alejados del caso, a pesar de que tiene mucha influencia en la reapertura del negocio turístico mundial.

- Deutsche Lufthansa (3 neutras y 20 negativas) y Air France-KLM (6 neutras y 15 negativas): al igual que TUI, nadie encontrará incongruente la presencia de los dos patos feos del transporte aéreo europeo. Ambas compañías se encuentran en una situación muy parecida e igualmente poco envidiable. Han sido fuertemente financiados por sus gobiernos matrices para evitar un baño de sangre social y una pérdida de influencia y ya han anunciado a sus accionistas que tendrán que meterse la mano en el bolsillo tarde o temprano. Al igual que TUI, podrían ofrecer niveles de valoración interesantes si el tráfico aéreo se normaliza, si la captación de fondos es suficiente y si no hay granos de arena que hagan descarrilar este convoy tambaleante. Para los analistas, realmente hay muchos "si" cuando existen alternativas sectoriales menos arriesgadas. También hay que señalar que el aumento de la participación pública (38% en Air France-KLM y 20% en Lufthansa) no suele ser del agrado del mundo financiero.

Desde el 1 de enero de 20200, sólo Rational ha aguantado bien

Fuente: Marketscreener.com