Greenyard: ensalada de frutas y verduras

La empresa belga es un importante proveedor de frutas y hortalizas, ya sean frescas, congeladas o preparadas. También comercializa flores y plantas. Algo menos de dos tercios del negocio se realizan en el norte de Europa (Alemania, Países Bajos y Bélgica). Los principales clientes son cadenas de supermercados, mayoristas de alimentos y fabricantes. La empresa está saliendo de un periodo de balance delicado, pero ha firmado un importante acuerdo de refinanciación. El futuro parece más prometedor, pero parte de la mejora está sin duda en el precio de la acción, con un PER de 26 veces en 2022, que bajaría a 17 veces en 2023 si los analistas tienen razón. La cotización ha pasado de menos de 3 euros a finales de 2019 a más de 10 euros a mediados de junio.

La Doria: el tomate del distribuidor

La empresa, con sede entre Nápoles y Salernes, se dedica a las conservas de verduras y frutas y a los zumos, la gran mayoría de los cuales son de marca blanca. Su mercado preferido es el norte de Europa (66%), en particular el mercado alemán, así como su mercado nacional (17 a 20%). Sus salsas, sobre todo a base de tomate, frutas y zumos se encuentran en muchos minoristas, como Carrefour. La valoración de la empresa es muy baja, en consonancia con su trayectoria de ingresos y beneficios. Está claro que Doria no es un valor de crecimiento, pero es un pequeño y agradable valor de mediana capitalización. Obsérvese que la empresa sólo es seguida por un analista, en virtud de un contrato de investigación.

Mission Produce: el aguacate en todos sus estados

La empresa estadounidense es el líder mundial del aguacate, un mercado de 14.000 millones de dólares al año en todo el mundo, que crece a un ritmo medio del 10% anual desde hace diez años. Mission produce el 12% de los aguacates que vende y se presenta como el único operador global del sector. "Operamos en un mercado grande y en crecimiento, con vientos de cola favorables y altas barreras de entrada", resume la dirección. Los aguacates son un mercado boyante, aunque los márgenes no sean especialmente elevados: del 8 al 10% de margen EBIT. La empresa no salió a bolsa hasta finales de 2020 a un precio de 12 dólares. Ya vale 19,60 dólares, tras haber perdido terreno desde su máximo de junio, de 22,70 dólares. Sus calificaciones de Surperformance son más bien medias.

Bonduelle: ¡come tus verduras!

La empresa francesa opera en el sector de las verduras frescas, congeladas y en conserva. Su negocio está bien distribuido entre Norteamérica (46%) y Europa (54%). Los puntos fuertes y débiles del grupo son bien conocidos. Por un lado, tiene una valoración muy baja. El PER de junio de 2021 es de 12,4 veces y debería caer por debajo de 10 en junio de 2022, mientras que la capitalización representa sólo una cuarta parte de las ventas. Por otro lado, la pendiente del crecimiento empresarial es desesperadamente plana y la de los resultados es apenas mejor, mientras que la deuda es un poco elevada. En consecuencia, Bonduelle no es lo suficientemente atractiva por sus virtudes defensivas (la acción ha perdido la mitad de su valor desde principios de 2018), ni tampoco por su crecimiento. Esto explica la desafección de la que ha sido objeto la empresa durante varios trimestres.

Costa Group: frutos rojos en las antípodas

Este especialista en frutas y verduras frescas se dirige a Australia, donde comercializa cítricos, tomates, aguacates, setas y frutos rojos (frambuesas, arándanos, fresas, etc.). La mayor parte de la producción se basa en Australia, con una reciente diversificación en China y Marruecos. Más del 90% de los ingresos se generan actualmente en el mercado nacional. Los resultados de Costa han sido decepcionantes en los últimos trimestres, hasta el punto de que la acción cotiza muy por debajo de sus máximos. Tras beneficiarse del repunte de los productos cíclicos desde el pasado mes de noviembre, volvió a caer hace unas semanas por unas perspectivas más débiles de lo esperado. Sus calificaciones de Surperformance hacen que el entusiasmo sea escaso, a menos que demuestre que la trayectoria de los beneficios se materializa finalmente.

Lamb Weston: para los inversores apasionados con las patatas

Con sede en Idaho, el estadounidense es el rey de las patatas. Patatas fritas, puré de patatas, patatas fritas... la empresa procesa patatas para la gran distribución, los profesionales de la alimentación y la industria. Es el líder norteamericano en patatas fritas congeladas. Genera el 80% de sus ingresos en Norteamérica, en un mercado en constante crecimiento. Según la presentación a los inversores, las patatas fritas son el alimento más consumido en los restaurantes estadounidenses y siguen siendo la comida favorita de todas las generaciones. La empresa es bastante cara para el sector, pero está funcionando bien y los analistas han revisado recientemente al alza sus expectativas. Si se cumplen los objetivos a medio plazo, Lamb Weston debería conseguir unos márgenes aristocráticos en el sector.

Gruma: tortillas en abundancia

El grupo familiar mexicano se dedica a los productos del maíz, de los que es uno de los líderes mundiales. Su principal actividad es la venta de tortillas, las tortas de maíz que son un elemento básico de la cocina mexicana y, en general, sudamericana. Más de la mitad del negocio se realiza en Estados Unidos, donde la comunidad latina está bien establecida. El resto se reparte entre México (25%) y el resto del mundo. Los analistas creen que la empresa podrá mantener su margen operativo en torno al 12% en los próximos años. La mejora de los resultados provendrá, por tanto, del crecimiento del negocio, que se espera sea modesto este año y ligeramente mejor en 2022 y 2023. Por el momento, el expediente no parece especialmente atractivo desde un punto de vista fundamental.

McCormick: la empresa hinchada que se sale del camino

El grupo estadounidense posee varias marcas de hierbas, condimentos y salsas muy conocidas en todo el mundo. Digamos que es la parte del sabor la que lo lleva a esta lista. El público europeo conoce a McCormick a través de las marcas Ducros y Vahiné. La actividad se divide entre una división de consumo que genera dos tercios de los ingresos y una rama para profesionales que aporta el resto. La distribución geográfica es principalmente en Estados Unidos (62%), por delante de Europa (19%). Dado su dominio en su campo, la valoración de McCormick es bastante generosa (P/E de 30x 2021 y 27x 2022), especialmente en comparación con una media de diez años de 25,6x. Pero las tasas de crecimiento son bastante bajas, a pesar de las recientes revisiones al alza. En definitiva, un caso bastante caro en un mercado relativamente maduro.

Select Harvest: almendra de honor

Volvemos a Australia con este especialista en la producción y distribución de almendras, número dos en su país. La empresa cuenta con 9.262 hectáreas de cultivo en Australia, un país que representa el 7% de la producción mundial, al igual que España, muy por detrás de Estados Unidos (79%, casi todo en California). Los resultados financieros son históricamente positivos, pero bastante desiguales, ya que la actividad sigue estando sujeta a los caprichos del mercado de la almendra, que actualmente es bajo (aunque vuelve a subir con la sequía californiana). La empresa compensa esta volatilidad con un aumento de los volúmenes, ya que el mercado mundial está creciendo, y con esfuerzos para reducir los costes. En términos de inversión, la valoración no es muy alta, pero el dominio estadounidense del sector limita el control que un actor como Select Harvest puede tener sobre su mercado.

Village Farms: cannabis en los tomates

Con sede en la Columbia Británica, la empresa canadiense cotiza tanto en el Nasdaq como en la Bolsa de Toronto. Su actividad principal es el cultivo y la comercialización de tomates, pepinos y pimientos. Este negocio es muy maduro, competitivo y, por tanto, poco rentable, como demuestra la cuenta de resultados de la empresa en los últimos años. Gracias a su experiencia en el cultivo en invernadero y a una legislación favorable, Village Farms se decantó naturalmente por el cannabis, que destaca en su sección de relaciones con los inversores. La filial de la compañía, Pure Sunfarms, "es uno de los pocos negocios de cannabis rentables en Canadá", dice en su última presentación a los inversores. De hecho, el negocio está creciendo rápidamente y generando beneficios, a diferencia del negocio tradicional. El negocio es volátil, está muy valorado, pero tiene grandes perspectivas de crecimiento de los beneficios debido a su diversificación fuera de los tomates y los pepinos.

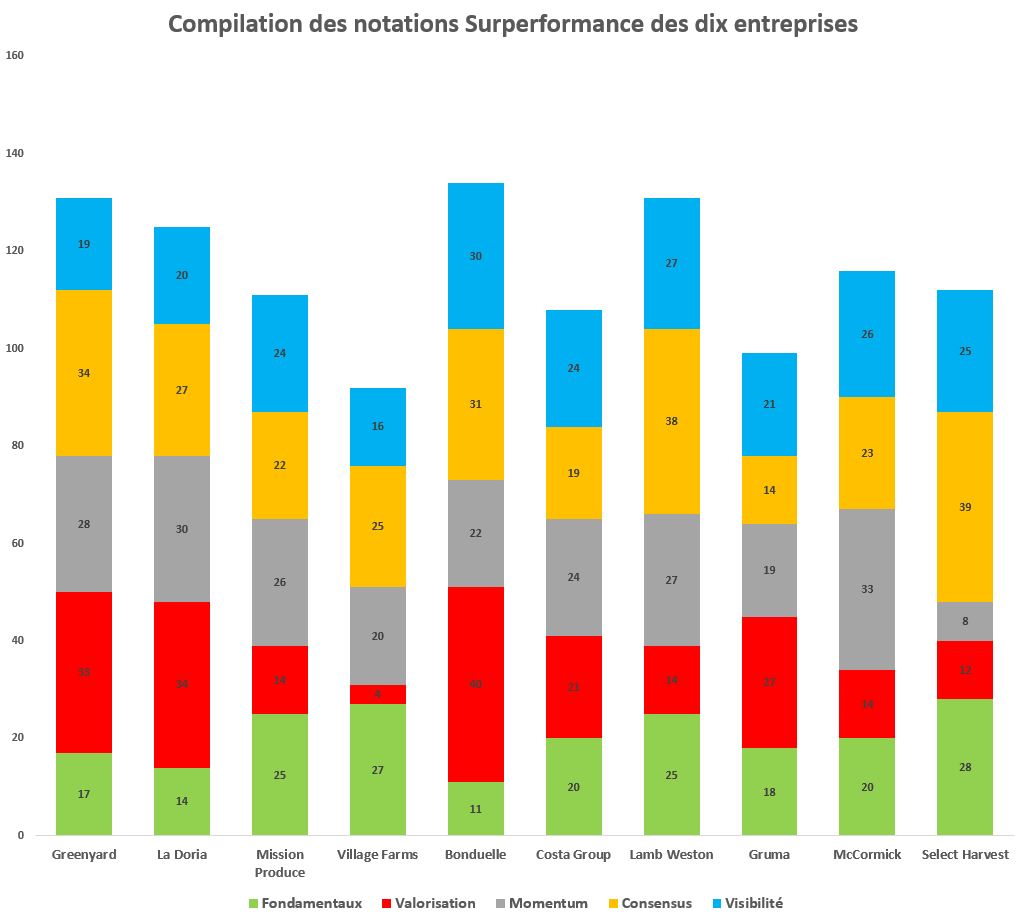

La representación anterior es puramente indicativa y no constituye una clasificación de inversiones. Sin embargo, nos permite visualizar las diferencias en los perfiles.