Índices

En la última semana, sólo los índices asiáticos se han movido de forma mixta. El Nikkei ganó un 3%, mientras que el Hang Seng perdió un -1,3% y el Shanghai Composite un 1,4%.

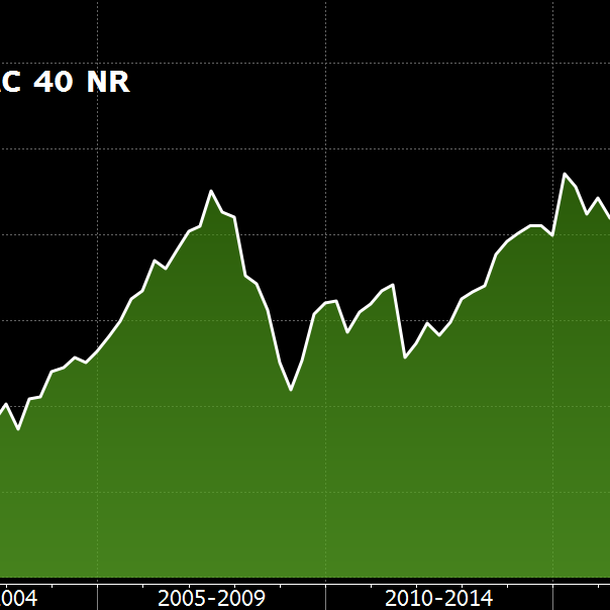

En Europa, el CAC40 fue uno de los índices que mejor se comportó (+4,4%) y alcanzó su máximo anual. El rendimiento neto del CAC40 marcó un nuevo máximo histórico (véase el gráfico). En Alemania, el Dax también está en su cenit, con un rendimiento semanal del 4,1%. El Footsie ganó un 1,8%. En los países periféricos de la zona euro, el IBEX 35 en España ganó un 4%, Portugal un 3,6% e Italia el FTSE MIB ganó un 4,9%.

Al otro lado del Atlántico, en el momento de escribir estas líneas, el Dow Jones ha subido un 3,6% en los últimos cinco días, acercándose a su máximo histórico, el S&P500 ha subido un 2,1% y el Nasdaq100 un 1%.

La rentabilidad neta del CAC40, en su nivel más alto de la historia

Fuente : Bloomberg

Materias primas

La mejora de las perspectivas económicas y el apoyo incondicional de la OPEP+ han impulsado los precios del petróleo a nuevos máximos. A principios de esta semana, el crudo Brent superó brevemente los 70 dólares, mientras que el WTI cotizó cerca de los 68 dólares, la primera vez que esto ocurre desde octubre de 2018.

Los metales preciosos siguen bajo presión. A pesar del repunte registrado a principios de la semana gracias a la relajación de los rendimientos reales a 10 años en Estados Unidos, el oro vuelve a perder terreno hoy, lastrado por la fortaleza del billete verde. Así, el metal dorado cotiza en torno a los 1.700 dólares por onza, frente a los 25,6 dólares de la plata.

Los metales básicos tuvieron una semana positiva, apoyados por los buenos datos económicos de China. El aluminio y el cobre se recuperaron hasta 2160 y 9060 dólares respectivamente, mientras que el estaño alcanzó un nuevo máximo anual de 30.995 dólares.

Mercados de valores

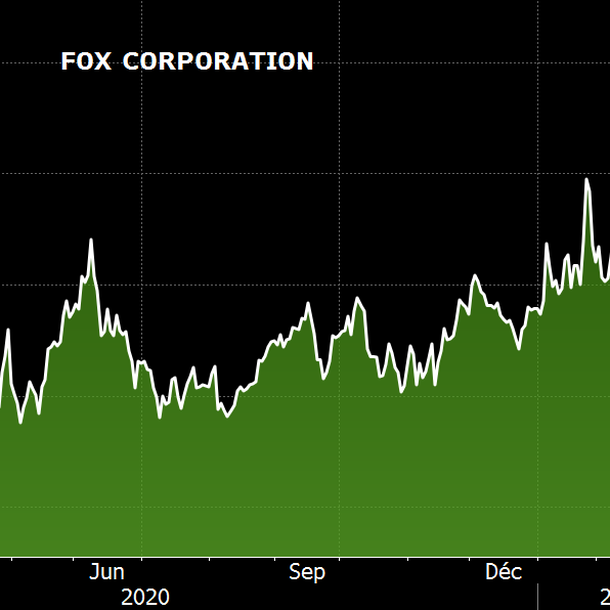

Fox Corporation es una empresa de noticias que se describe como una empresa de medios de comunicación de masas que produce y distribuye noticias, deportes y programación de entretenimiento. Se constituyó en marzo de 2019 tras la adquisición de 21st Century Fox por parte de The Walt Disney Company para servir de escisión de los activos que Disney no adquirió. La acción ha subido de forma espectacular desde principios de año y se ha revalorizado casi un 44%.

La empresa es propietaria de Fox Sports, Fox Entertainment y la más conocida de ellas, Fox News. Este último ha sido noticia por ser un claro partidario del anterior ocupante de la Casa Blanca. Más que un simple distribuidor de programas, la marca es un verdadero marcador cultural para su audiencia y un relevo esencial para los anunciantes que desean llegar al público estadounidense. Además de los dos puntos fuertes mencionados, la empresa tiene una sólida posición financiera. Según los analistas, debería generar un margen de EBITDA superior al 20% en los próximos tres años, lo que refleja un buen control de su proceso operativo, sobre todo porque en 2021, 2022 y 2023 la empresa logrará reducir significativamente su ratio de endeudamiento.

Además de esta saludable situación financiera, en los últimos 4 meses los analistas han revisado al alza (+2,4%) sus previsiones de ventas para el año en curso.

Evolución de la cotización de Fox Corporation

Fuente : Bloomberg

Mercado de bonos

El temor a un aumento de la inflación a ambos lados del Atlántico, sobre todo en Estados Unidos, ha sido un factor clave que ha hecho subir los rendimientos de los bonos desde principios de año. Las recientes estadísticas de precios de febrero aliviaron la presión vendedora sobre el 10 años de Estados Unidos, sin bajar realmente su rendimiento, que se estabiliza cerca del 1,60%.

Así pues, esta semana el mercado ha pulsado el botón de pausa en el debate sobre la reflación, al menos en Europa, donde las referencias a 10 años del Bund alemán (-0,31%) y de la OAT francesa (-0,07%) se han mantenido por debajo del umbral cero. No obstante, el BCE decidió aumentar el ritmo de inversión de la dotación de 1.850.000 millones de euros asignada a las compras de valores en el marco del programa de compras de emergencia (PPE).

A nivel continental, las condiciones de endeudamiento de los Estados siguen siendo excepcionales, como en el caso de Grecia, donde el tipo a diez años ha cristalizado en un nivel bajo del 0,77%, al igual que en España (0,30%) e Italia (0,61%).

Mercado de divisas

Apoyándose en la relajación de las tensiones y en la subida de la renta variable china, el dólar australiano recuperó terreno frente a la moneda única, situándose en 0,65 euros (+100 puntos básicos). Esta subida también se verifica frente al yen a 83,80 JPY (+150 puntos) y frente al franco suizo a 0,72 CHF. Hay que decir que las divisas refugio han retrocedido en gran medida esta semana tras el clima de euforia de los mercados. En cuanto a la moneda suiza, el BNS acaba de anunciar que sería prematuro abandonar la actual política monetaria ultraacomodaticia. El franco suizo ha perdido casi un 3% de su valor frente a las principales divisas desde principios de año, con la llegada de las vacunas y las esperanzas de un repunte económico.

Al otro lado del Canal de la Mancha, la libra esterlina continúa su carrera alcista frente a sus homólogas. La moneda británica cotiza a 1,17 euros y 1,39 dólares. Aparte de la divisa japonesa, contra la que el euro cotiza a un máximo de dos años, 129,30 yenes, la divisa europea está siendo atacada por los operadores de Forex, y el par EUR/USD cae momentáneamente por debajo de 1,19 dólares. Cualquier indicación por parte del BCE de que va a acelerar sus compras semanales de bonos en medio del aumento de los rendimientos mundiales añadiría más presión para el euro.

En Estados Unidos, las buenas cifras de empleo provocaron la subida del dólar. El buen comportamiento del billete verde se hizo patente en prácticamente todas las divisas, incluso frente al yuan, que cayó a 6,52 CNY.

Evolución del índice del dólar

Fuente : Bloomberg

Estadísticas económicas

Las estadísticas chinas fueron mejores de lo esperado. La balanza comercial se situó en 676.000 millones, el IPC bajó un 0,2% y el IPP subió un 1,7%.

En la zona euro, el PIB cayó un 0,7% (consenso -0,6%), mientras que la producción industrial aumentó un 0,8% (+0,3% previsto). En Alemania, la producción industrial descendió un 2,5%, el índice de precios al consumo se ajustó a las expectativas, con un +0,7%, y la balanza comercial se situó en 22.200 millones (consenso: 17.900 millones).

En EE.UU., los datos de inflación fueron el centro de atención. El IPC subió un 0,4% (+0,1% sin alimentos ni energía) y el IPP un 0,5%. Las solicitudes semanales de subsidio de desempleo fueron mejores de lo esperado, con 712.000, y el índice de Michigan se situó en 83, frente al 78,4 esperado.

Recuperación tras un año de incertidumbre

Es todo un símbolo que los índices hayan alcanzado máximos históricos, precisamente un año después del inicio del confinamiento global. El mundo había caído repentinamente en la incertidumbre sanitaria y económica. Sin rehacer la historia de aquellos históricos doce meses, cabe destacar que esta extraña experiencia sirvió de impulso para la transformación digital y medioambiental. Gracias a los bancos centrales, gracias a las generosas políticas fiscales, que han permitido nacionalizar parte de los salarios de algunos países como Francia, Italian, España. Y, por último, gracias a las vacunas, que aportan una solución real a la movilidad.

Todos estos ingredientes han devuelto la moral de acero a los inversores que, tras un ligero cuestionamiento de los riesgos de la reflación, se centran ahora en los beneficios de un nuevo ciclo de crecimiento en forma de recuperación.