|

|

| Tops / Flops de la semana |

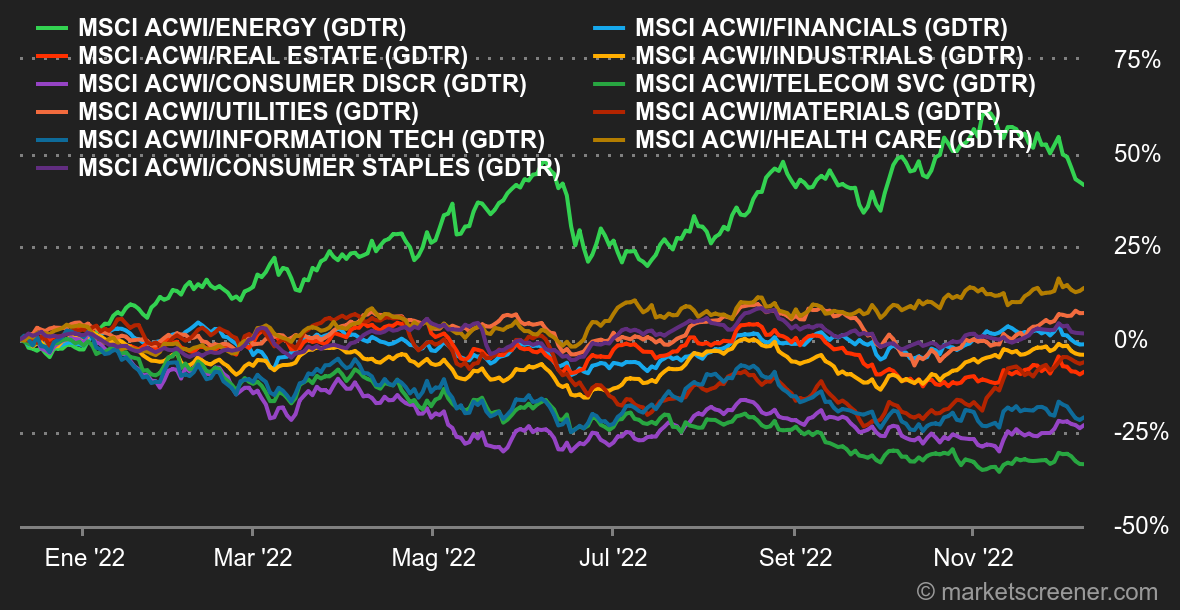

| Tops Didi Global (+45%): La empresa, a menudo presentada como el Uber chino, se dispara tras la relajación de las medidas sanitarias en China, que apunta a una recuperación de los viajes. Bénéteau (+28%): El mercado ha acogido calurosamente una mejora de la orientación del grupo conocido por sus embarcaciones de recreo. Su diversificación hacia la vivienda es muy dinámica. La dirección apunta ahora al extremo superior de la horquilla prevista para 2025. Gitlab (+23%): El especialista en software de desarrollo se disparó tras anunciar unas pérdidas inferiores a las previstas, unos ingresos trimestrales mejores de lo esperado y unas sólidas perspectivas de cara al futuro. Haleon (+9%): El tribunal estadounidense falló a favor del trío formado por Sanofi, GSK y Pfizer en el litigio sobre Zantac. Haleon, como antigua filial de GSK, estaba indirectamente implicada. Brunello Cucinelli (+8%): El especialista italiano en cachemira publicó muy buenos resultados, que demuestran su capacidad para evolucionar en un entorno económico complejo. La visibilidad sigue siendo buena. Flops Flatexdegiro (-38%): Ducha fría para el broker online alemán esta semana. El BaFin ha criticado a la empresa por deficiencias "en determinadas prácticas comerciales y en la gestión de la empresa". La dirección ha prometido hacer lo necesario, pero este anuncio, que llega pocos días después de una revisión a la baja de los objetivos para 2022, es una mancha. NRG Energy (-22%): El mercado no apreció mucho el anuncio de la adquisición de Vivint Smart Home por un valor empresarial de 5200 millones de dólares, que el mercado consideró caro. EuroAPI (-16%): La empresa, nacida de una escisión con Sanofi, lanzó una fuerte advertencia sobre sus resultados de 2022, lo que mina su joven credibilidad bursátil. Se trata de problemas de calidad en un centro de Europa del Este. A los inversores no les gustan los problemas de calidad en la industria farmacéutica. Gerresheimer (-15%): El día del inversor del fabricante alemán de envases sigue en la garganta del mercado. Se ve castigada por unas perspectivas de crecimiento de los beneficios más débiles de lo previsto. La venta se ve acentuada por la reciente y notable racha alcista de la acción. Grupo Lucid (-14%): El sector de los vehículos eléctricos no atraviesa un buen momento. Lucid se está llevando la peor parte. VF Corporation (-14%): El propietario de varias marcas conocidas como Vans, Timberland, North Face y Eastpak ha advertido de que la demanda será más débil de lo esperado a finales de año, lo que le obligará a reducir sus previsiones. London Stock Exchange (-11%): Varias noticias sobre el declive de la bolsa británica han saltado a la palestra en los últimos días. El jefe de su rival Euronext, Stéphane Boujnah, aprovechó una aparición en Bloomberg para señalar que Londres ya no es el centro financiero de la UE. Carl Zeiss Meditec (-10%): La debilidad de la economía china, una combinación de productos desfavorable y unos costes más elevados llevaron a la empresa alemana a apuntar un margen "significativamente" inferior en el primer trimestre que un año antes. |

|

| Materias primas |

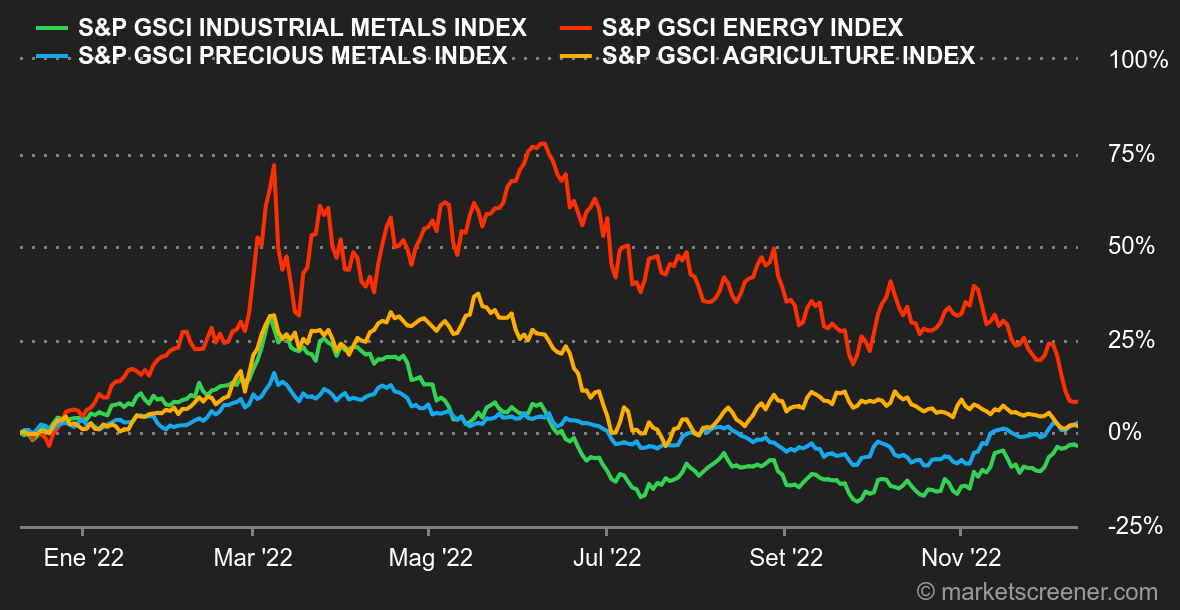

| Energía: A pesar de los numerosos anuncios de Pekín, que intenta reactivar su economía, los temores de recesión han prevalecido esta semana, penalizando los precios del petróleo, ya que un deterioro de la actividad económica va necesariamente acompañado de una contracción de la demanda de crudo. Como consecuencia, el crudo Brent cotiza por debajo de los 80 dólares, mientras que la referencia estadounidense se hunde lenta pero inexorablemente hacia los 70 dólares, el nivel de precios que corresponde al rango de la Casa Blanca para ordenar la reposición de las reservas nacionales, que este año se han derretido como la nieve al sol. Metales: En el sector de los metales básicos, todos los caminos conducen a Pekín. En otras palabras, cuando el Reino Medio va mejor, también lo hacen los precios de los metales. En este contexto, la flexibilización de la política sanitaria nacional y las nuevas medidas de apoyo al sector inmobiliario chino han impulsado los precios de los distintos metales en la LME. El cobre cotiza por encima de los 8.500 USD por tonelada métrica, el níquel sube hasta los 31.000 USD y el zinc acelera hasta los 3.240 USD. En cuanto a los metales preciosos, el oro se mantiene cerca de sus máximos recientes, en 1.796 dólares. Productos agrícolas: A pesar del debilitamiento del dólar, la agricultura A pesar de la debilidad del dólar, los precios de los cereales apenas variaron esta semana en Chicago. El trigo cotiza en torno a los 740 céntimos por fanega, frente a los 644 céntimos del maíz. |

|

| Macroeconomía |

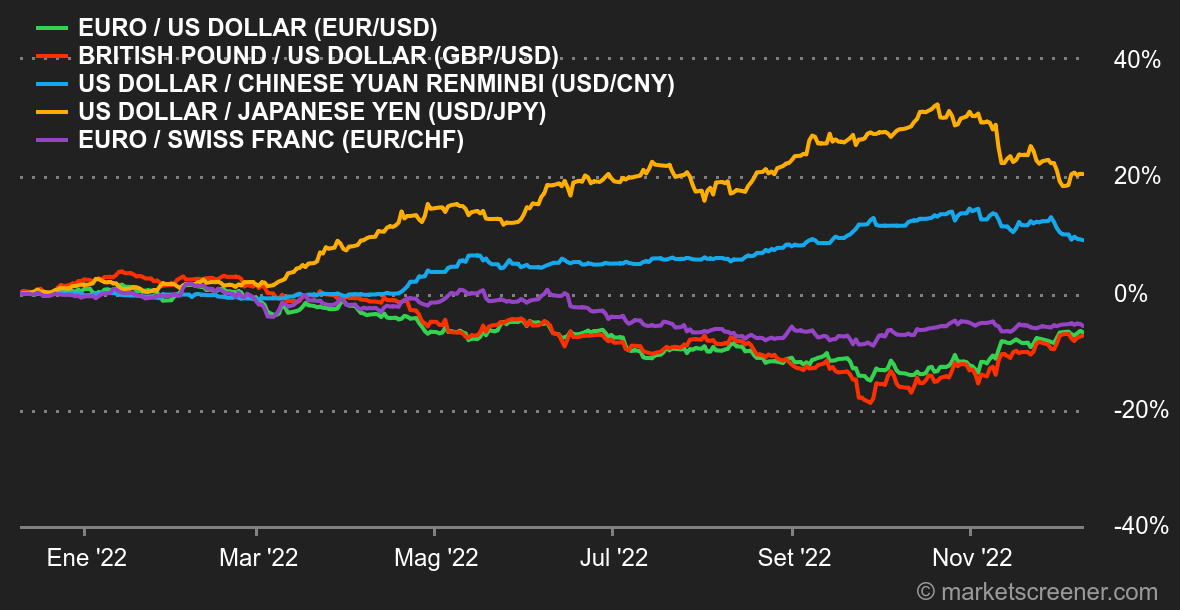

| Ambiente: Se acerca la recesión. Las certezas recientes eran demasiado frágiles. No pudieron resistir las señales económicas contradictorias. El mercado de renta fija está diciendo a los mercados de renta variable que la recesión se acerca y que será difícil resistirla. Pero el corazón de los mercados de renta variable sigue oscilando entre el temor a una recesión económica duradera y la esperanza de que los bancos centrales abandonen sus políticas punitivas para no dañar demasiado el crecimiento. Al mismo tiempo, China parece haber dado por fin un giro de 180 grados para reactivar la decaída economía del país. Las autoridades están enterrando la política de covacha cero y apoyando al sector inmobiliario. Los inversores se aferran un poco a esta rama, a la espera de una serie de decisiones de política monetaria en Europa y EE.UU. la próxima semana. Tipos: A pesar de una estadística decepcionante al final de la semana, el IPP (Producer Prices Index) índice de precios a la producción de noviembre subió un +0,3% con respecto al mes anterior, frente al +0,2% esperado, las expectativas de una subida de tipos de 50 puntos básicos se mantuvieron casi sin cambios en torno al 75%. Sin embargo, estaremos atentos a la publicación sobre el CPI (Consumer Price Index) índice de precios al consumo el próximo martes, que se espera que descienda ligeramente hasta el +7,3% interanual desde el +7,7% de octubre. Una lectura mejor de lo esperado será sin duda malinterpretada por los inversores, mientras que una cifra en línea o por debajo de las expectativas debería impulsar la actual subida de los índices bursátiles. Por el momento, el rendimiento de la deuda estadounidense a 10 años se sitúa en el 3,53%, frente al 3,49% del pasado viernes. Divisas: El dólar perdió terreno frente al euro esta semana, en torno a 1,0534 USD por 1 EUR. El mercado creía tener una directriz sobre política monetaria, pero nada es sencillo este año. La publicación el viernes de unos precios de producción en EE.UU. más altos de lo esperado volvió a sembrar dudas sobre si la Reserva Federal ralentizará realmente el ritmo de endurecimiento monetario. Por otra parte, la relajación de las restricciones sanitarias en China contribuye a mantener el par USD/CNY por debajo de los 7 CNY por USD. El euro perdió algo de terreno frente al franco suizo y se situó en 0,9844 francos suizos. El indicador de volatilidad de las divisas MUFG retrocede hasta su media a largo plazo, tras un reciente periodo turbulento. Criptodivisas: La incertidumbre lidera el bitcoin esta semana. La divisa digital lleva rondando la barrera de los 17.000 dólares desde el lunes y ha subido un 0,26% en el momento de redactar este artículo. Las minúsculas amplitudes indican que los criptoinversores no saben qué hacer tras la onda expansiva provocada por la caída de FTX. En ausencia de fuertes catalizadores positivos, el bitcoin, y el mercado de criptomonedas en su conjunto, pueden tener dificultades para recuperarse de forma permanente de la fuerte caída que ha experimentado en los últimos meses. Calendario: La semana que viene habrá mucha gente en la puerta. Cuatro grandes bancos centrales están en juego con sus decisiones de política monetaria: el miércoles, la Reserva Federal; el jueves, el Banco Nacional de Suiza, el Banco de Inglaterra y el Banco Central Europeo. Pero eso no es todo. A esto podemos añadir el índice ZEW alemán y la inflación estadounidense de noviembre (martes), la inflación británica de noviembre (miércoles), las ventas minoristas estadounidenses de noviembre (jueves) o los índices PMI flash de las principales economías de diciembre (viernes). Bastante que hacer antes de las vacaciones de Navidad. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |