Índices

En la última semana, Asia ha tenido un rendimiento ligeramente inferior, con el Nikkei perdiendo un 0,7%. El Hang Seng perdió un 0,9% y el Shanghai Composite un 0,25%.

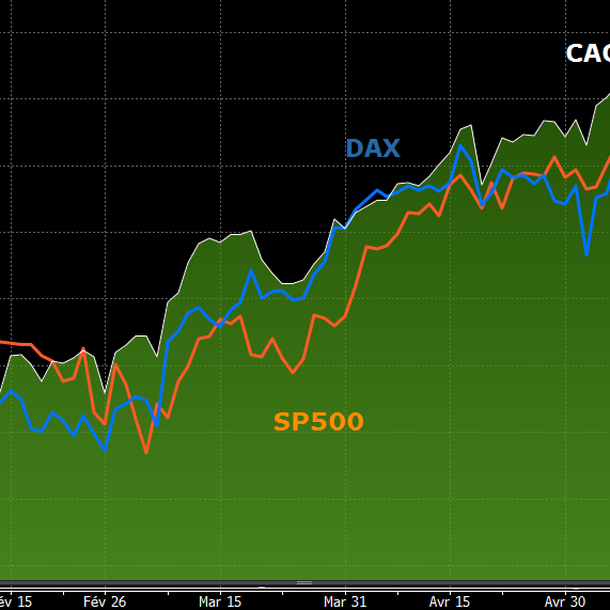

En Europa, el el Dax ganó un 1% en los últimos cinco días, el Dax un 1%, el CAC40 ganó un 0,4% y el Footsie un 0,5%.

En los países periféricos de la zona euro, Italia ganó un 1,3%, España perdió un 1%. Portugal ha sido el país que peor se ha comportado esta semana, con un -1,8%.

En el momento de redactar este informe, el Nasdaq100 subía un 0,4% esta semana, el S&P500 un 0,3% y el Dow Jones un 0,5%.

El CAC40 está superando claramente al Dax y al S&P500

Fuente: Bloomberg

Materias primas

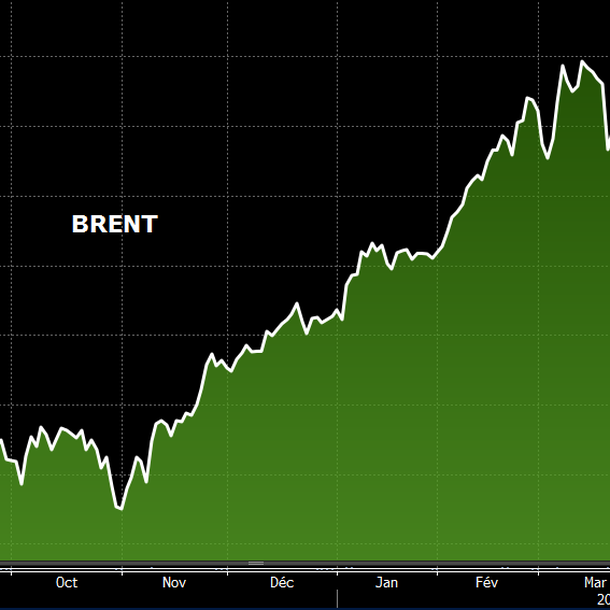

Buenas estadísticas económicas, control de la producción mundial por parte de la OPEP+ y caída de las existencias en EE.UU.: los planetas se alinean en los mercados del petróleo, donde algunas referencias han superado niveles de precios simbólicos. Este es el caso del Brent, que actualmente cotiza por encima de los 70 dólares. El WTI cotiza por encima de los 69 dólares.

Los metales preciosos, en cambio, se toman un respiro, ya que les falta combustible para continuar su ascenso. El oro vuelve a estar por debajo de los 1.900 dólares la onza, el platino pierde terreno en los 1.150 dólares, mientras que la plata y el paladio cotizan a 27,5 y 2.830 dólares respectivamente. En los metales industriales, la fortaleza del dólar ha pesado en todo el segmento. El cobre se dispone a cerrar la semana por debajo de los 10.000 dólares por tonelada métrica. El zinc, el aluminio y el plomo también cayeron en los últimos cinco días. El níquel fue el que más subió hasta los 18.000 dólares, apoyado por la fuerte demanda de acero inoxidable en China.

Nuevo récord anual del Brent

Fuente: Bloomberg

Mercado de renta variable

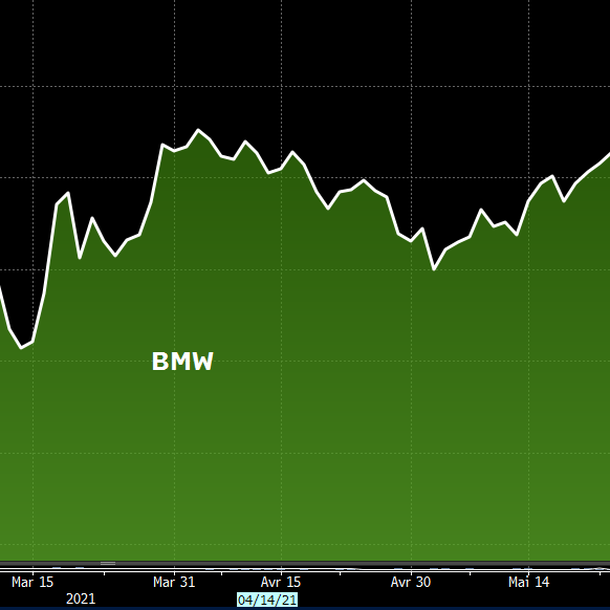

El sector automovilístico alemán vuelve a ser protagonista, ocupando las primeras posiciones del DAX en la variación interanual. El mercado se está recuperando de forma lenta pero segura, ayudado por la reducción del IVA en enero y las restricciones sanitarias que se están relajando gradualmente en mayo. BMW se ha comportado un 30% desde principios de año y un 9% en la semana. En doce meses, las ventas del fabricante en mayo han aumentado un 92%. Sin embargo, el nivel sigue siendo inferior al del periodo prepandémico. Además, la producción de vehículos sigue presionada por la escasez de semiconductores.

BMW también ha anunciado su primer vehículo 100% eléctrico para noviembre de este año. Este lanzamiento es el primer paso para alcanzar su objetivo de que el 50% de sus ventas mundiales procedan de vehículos totalmente eléctricos para 2030. La popularidad de los coches de energía verde se confirmó en mayo. Se vendieron casi 27.000 unidades, lo que representa una cuota de mercado del 11,6%. Ahora hay cuatro veces más en la carretera. Las acciones siguen infravaloradas, cotizando a sólo 8 veces sus beneficios de 2021. El consenso de los analistas revisa al alza el beneficio por acción para los próximos dos años.

Las acciones de BMW se aceleran al alza.

Fuente: Bloomberg

Mercado de renta fija

En el mercado de tipos de interés, el bono estadounidense a 10 años siguió registrando una rentabilidad en torno al 1,6%, como si los temores inflacionistas hubieran remitido en las últimas semanas. Las diversas estadísticas sobre la economía estadounidense, a menudo positivas, no dieron lugar a movimientos violentos. En la reunión de junio de la Reserva Federal de EE.UU., que dará su veredicto sobre la política monetaria el día 16, junto con sus nuevas proyecciones económicas, reina una cierta actitud de espera.

En Europa, los bonos alemanes y suizos a 10 años siguen en territorio negativo, con un -0,214% y un -0,189% respectivamente. La OAT francesa se sitúa en el 0,15%. En la deuda del sur de Europa, el rendimiento italiano a 10 años es del 0,874%, superior al 0,808% de Grecia.

Mercado de divisas

El dólar se recupera y luego vuelve a caer

El dólar (USD) pareció tomarse la revancha a mediados de la semana, al recuperarse frente a las principales divisas, gracias a las sólidas estadísticas estadounidenses. El jueves, el billete verde se aceleró bruscamente con la publicación de las sólidas cifras de empleo ADP en Estados Unidos. Esto fue especialmente cierto frente a las monedas de las materias primas, como el dólar australiano (AUD), pero también frente al euro (EUR), que volvió a caer por debajo del nivel de 1,22 dólares. Sin embargo, el dólar sufrió un revés el viernes con la publicación de los datos oficiales del mercado laboral de mayo, que resultaron bastante débiles en comparación con las expectativas de la encuesta ADP. El EUR/USD subió entonces a 1,2170.

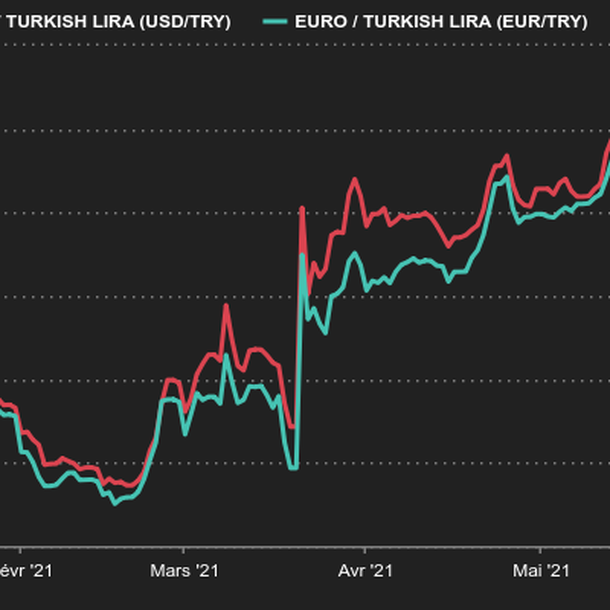

Por otra parte, la lira turca (TRY) volvió a sufrir, alcanzando un mínimo histórico de 8,80 TRY por dólar (véase el gráfico), tras los comentarios del presidente Erdogan de que "es imperativo bajar los tipos de interés clave". Por último, el rublo (RUB), que cotiza a 73,01 frente al dólar, podría sufrir fluctuaciones después de que el ministro de Finanzas ruso dijera que el fondo soberano ruso convertiría a corto plazo sus tenencias de dólares en oro, euros y yuanes.

La lira turca sufre frente al euro y el dólar

Fuente: Marketscreener.com

Estadísticas económicas

En China, los datos de actividad se ajustaron en líneas generales al consenso. El PMI manufacturero se situó en 51 (51,1 el mes pasado) y el de servicios en 55,2 (54,9 anteriormente).

En la zona euro, a excepción de las ventas minoristas alemanas (-5,5% frente al -2,4% previsto y el +7,7% del mes pasado), todas las estadísticas superaron las expectativas. También en Alemania, el índice del IPC subió un 0,5%, el PMI manufacturero se situó en 64,4 y el de servicios en 52,8. En Francia, estos mismos índices se sitúan respectivamente en 59,4 y 56,6.

En la zona euro, los índices PMI se sitúan en 63,1 y 55,2.

El índice CPI sube un 2%, el índice PPI un 1% y la tasa de paro baja al 8%. Las ventas al por menor cayeron menos de lo esperado (-1,4% previsto).

En Estados Unidos, la situación es idéntica, con los índices ISM manufacturero y de servicios en 61,2 y 64, su nivel más alto desde su creación en 1997.

En cuanto al empleo, parece ser robusto, con 978K puestos de trabajo creados en el sector privado (encuesta ADP). El informe mensual de empleo mostró una tasa de paro del 5,8%, con 559.000 puestos de trabajo creados (consenso de 645.000) y un aumento de los ingresos por hora del 0,5%.

Aumento de las divergencias

La reapertura de la economía ha ido acompañada de una recuperación en forma de V del crecimiento mundial, marcada, sin embargo, por un aumento de las divergencias. Esta salida de la crisis, muy inusual por su rapidez, lo es también por la brecha que se está abriendo entre las entidades de la economía. Esta semana, hemos visto expectativas de crecimiento florecientes en Estados Unidos (8,4% entre 2019 y 2022) y Asia, mientras que las perspectivas de Europa son más bien flojas (1,7% entre 2019 y 2022).

Sin embargo, esta reapertura ha beneficiado a casi todos los índices occidentales. También se ha sentido una atracción por los activos más volátiles. Esta mejora marca una menor aversión al riesgo de los inversores, que son más optimistas sobre las perspectivas económicas en la segunda mitad de 2021.