|

|

| Tops / Flops de la semana |

Tops Va-Q-Tec (+42%): el fondo sueco EQT comprará el grupo alemán especializado en materiales aislantes para la construcción por 26 euros por acción. Coupa (+26%): El fondo Thoma Bravo comprará la empresa de software por 8.000 millones de dólares, es decir, 81 dólares por acción. Fluence (+24%): El mercado acogió con satisfacción la publicación de los resultados anuales y el anuncio de unas perspectivas alentadoras para el especialista en almacenamiento de energía. Moderna (+18%): La vacuna combinada contra el cáncer de Moderna y Merck cumple el criterio principal de valoración de la eficacia en un ensayo de fase IIb, lo que resulta prometedor para esta nueva tecnología. Christian Hansen (+15%): El grupo se beneficia del anuncio de fusión con Novozymes, para crear un nuevo líder en soluciones biológicas. Novozymes, por su parte, pierde entretanto un 15%, porque es la entidad absorbente y la transacción se realiza en acciones, sobre la base de una paridad que hace creer al mercado que Christian Hansen está generosamente valorado. Games Workshop (+15%): La empresa británica ha concedido a Amazon los derechos para adoptar su propiedad intelectual en películas y series de televisión. Flops MorphoSys (-24%): La biotecnológica alemana se desploma tras perder el apoyo de Goldman Sachs, que pasa de neutral a vender con un recorte de valoración de 24 a 12 euros por acción. Colruyt (-14%): El minorista belga es fuertemente castigado por publicar unos resultados semestrales por debajo de las expectativas. Se trata de un rendimiento débil en un sector que se percibe como defensivo. Tesla (-12%): A los accionistas de Tesla no les hace ninguna gracia que Elon Musk esté obsesionado con Twitter. Sobre todo porque el fantasioso multimillonario sigue vendiendo acciones de la empresa. SSAB (-11%): Al igual que otros actores del sector, el fabricante de acero está pagando un estudio bastante negativo de JPMorgan sobre la especialidad. El broker estadounidense ha aprovechado la oportunidad para pasar de sobreponderar a infraponderar, con un objetivo de 49 coronas suecas. Kering (-7%): La caída del consumo en China en noviembre, unida a un fuerte aumento de la contaminación tras el fin de la política de cero covares, supone una amenaza para las ventas de fin de año de la que los grupos de lujo podrían haber prescindido. El mercado chino es crucial para la industria. |

|

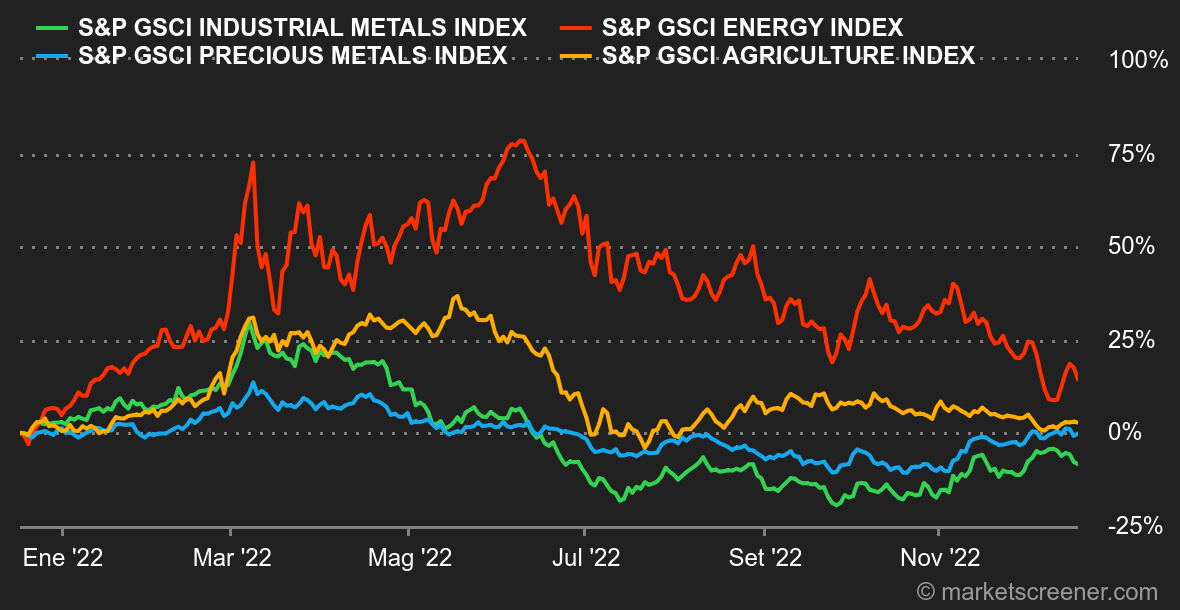

| Materias primas |

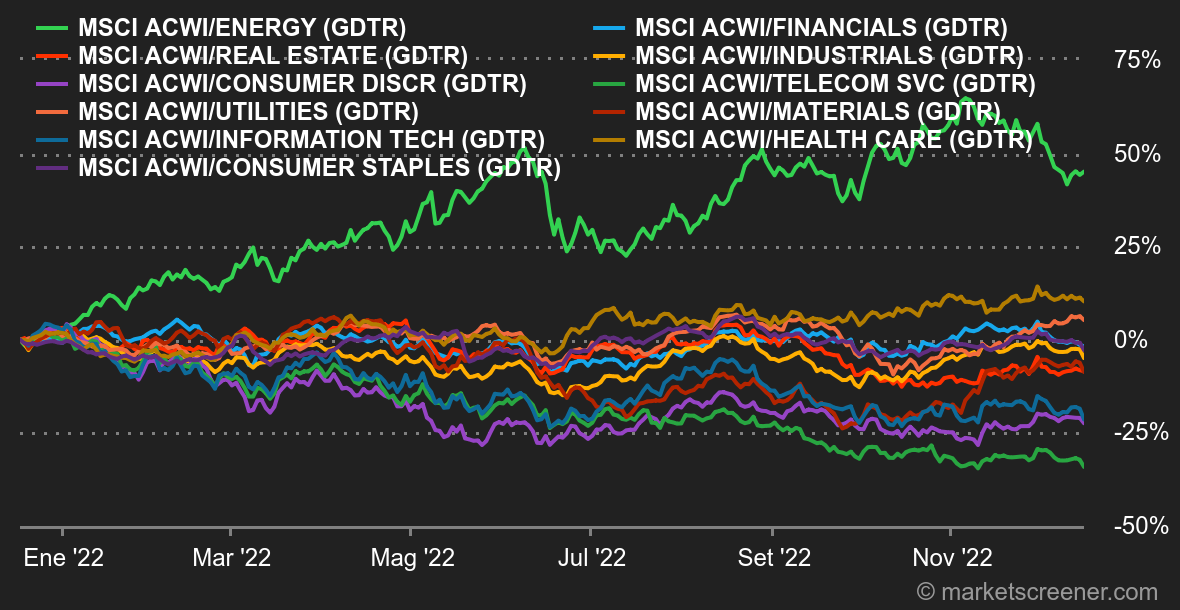

Energía: A pesar de la caída del día, los precios del petróleo han repuntado esta semana, con ganancias semanales cercanas al 3% en el momento de redactar este informe. A pesar de las deprimentes estadísticas económicas de China, que podrían haber afectado aún más a la moral de los operadores, el mercado prefirió acoger favorablemente el último informe de la Agencia Internacional de la Energía (AIE), que revisó al alza sus previsiones de demanda para 2022 y para el año próximo (en 140.000 y 100.000 barriles diarios, respectivamente). Aunque la economía mundial se encamina hacia una recesión, la AIE cree que la demanda sigue siendo fuerte en los países no pertenecientes a la OCDE. En cuanto a los precios, el Brent del Mar del Norte cotiza en torno a los 78 dólares, mientras que el WTI estadounidense lo hace a 73,5 dólares por barril. El precio del gas natural se mantiene relativamente estable en 125 EUR/MWh para la referencia europea. Metales: A través de su oficina nacional de estadística, China ha desvelado una batería de datos interesantes para evaluar la evolución de la producción de metales en el Reino Medio. Mientras que la producción de acero se mantuvo deprimida en noviembre, por estar fuertemente correlacionada con la buena salud del mercado inmobiliario, la de aluminio aumentó casi un 10% interanual. En cuanto a los precios, los metales industriales cerraron la semana con resultados dispares. El plomo y el níquel cayeron a 2.100 y 2.875 dólares, mientras que el aluminio (2.400 dólares) y el cobre (8.400 dólares) se mantuvieron estables. Por el contrario, el aumento de los rendimientos de los bonos ha lastrado el oro, que cotiza en torno a los 1.780 dólares. Productos agrícolas: En cuanto a las materias primas blandas, y más concretamente el trigo, se recuperó ligeramente hasta los 760 céntimos el bushel, beneficiándose de las dudas sobre las condiciones climatológicas gélidas que azotan las regiones productoras de trigo de invierno, especialmente en el Mar Negro. A este respecto, Rusia ha declarado que su objetivo de producción para el próximo año es de 80-85 millones de toneladas. Esta cifra es inferior a los 89 millones de toneladas cosechadas este año. |

|

| Macroeconomía |

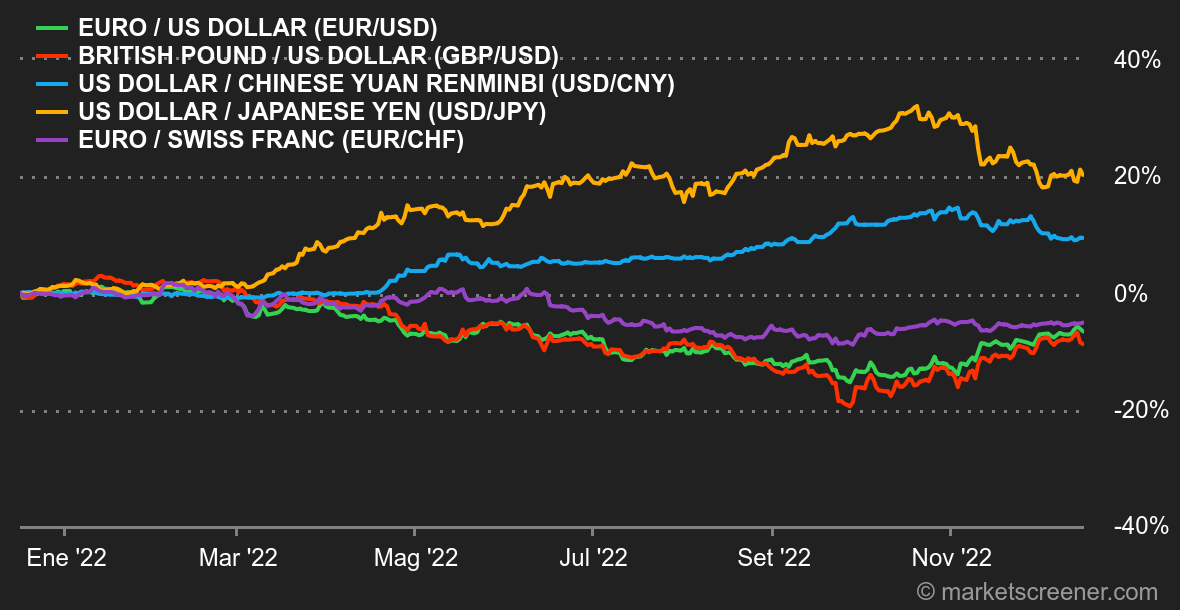

Ambiente: El padre y la madre bestia. Jerome Powell, el jefe de la Fed, y Christine Lagarde, su homóloga en el BCE, se acordaron esta semana de recordar a los inversores que no deben tomar sus deseos por realidades. Por decirlo claramente, es un error imaginar que los tipos podrían volver a bajar ya en 2023. Son los mercados de renta variable los que han pagado el precio, sobre todo porque habían pensado que las estadísticas macroeconómicas estadounidenses, ligeramente más débiles de lo esperado, eran la confirmación de que la Reserva Federal volvía a adoptar una postura monetaria más favorable. En Europa, el jefe del BCE dio el segundo paso al mostrarse más austero de lo esperado sobre las perspectivas regionales. Divisas: Esta es la semana del euro, que ha recuperado altura frente a muchas divisas. El avance fue modesto frente al billete verde (1,0614 USD), pero más fuerte frente a las divisas emergentes, con una subida del 2,5% frente al real brasileño (5,66 BRL por 1 EUR). La moneda única también se recuperó más de un 2% frente al dólar australiano (1,5884 dólares australianos por euro). La postura más prudente penalizó a las monedas más volátiles, como las de los países escandinavos. El rublo, por su parte, perdió terreno frente al euro, el dólar y la libra esterlina. "En este momento hay dos fuerzas opuestas: por un lado, la caída de las bolsas de todo el mundo, que es positiva para el dólar dado su papel de refugio seguro, y por otro, la implicación de los resultados de la reunión de ayer del BCE, que podría resultar positiva para el EUR-USD a largo plazo", dijo un operador de Unicredit. Tipos: Tras una semana marcada por la publicación de un IPC estadounidense ligeramente por debajo de lo esperado y, a continuación, una subida de 50 puntos básicos por parte de los bancos centrales estadounidense y europeo, los tipos de interés se movieron finalmente en direcciones opuestas a ambos lados del Atlántico. La rentabilidad a 10 años en EE.UU. se mantiene casi estable en el 3,40% (con un soporte técnico en torno al 3,38/3,5%), mientras que el 10 años alemán saltó al 1,77% y al 2,17% tras el discurso del presidente del BCE. Como resultado, estamos asistiendo a un estrechamiento entre estos dos tipos, que debería continuar. Criptomonedas : Tras cruzar episódicamente el umbral de los 18.000 dólares a mediados de semana, el bitcoin ha retrocedido todo el rebote en las últimas 48 horas. En el momento de escribir estas líneas, ha vuelto a rondar los 17.000 dólares. Este nuevo revés demuestra una vez más la febrilidad del sector, que lucha por recuperar la confianza y el optimismo de los inversores. La agitación en torno a Binance en los últimos días, tras el colapso de FTX el mes pasado, contribuye en gran medida a este nerviosismo del mercado. Los activos digitales en su conjunto van camino de cerrar un año más que complicado para los criptoinversores. Cronología: Tras esta agitada semana, la próxima se presenta algo más tranquila. El índice Ifo de confianza empresarial de Alemania (lunes) precederá a la decisión sobre los tipos de interés del Banco de Japón el martes. En Estados Unidos, el índice de confianza Conference Board (miércoles) y el índice de inflación PCE (viernes) completarán el panorama. El jueves también se conocerá la lectura final del PIB estadounidense del tercer trimestre, pero el potencial de sorpresa es modesto, ya que se trata de la tercera lectura del índice. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |