|

|

| Tops / Flops de la semana |

| Tops Telecom Plus (+31%): La empresa británica de multiservicios energéticos anunció el lunes que sus resultados para el año que termina el próximo mes de marzo serán significativamente superiores a las estimaciones del mercado, debido a la fuerte demanda. Tilray (+30%): Las acciones del cannabis se dispararon en Estados Unidos después de que Joe Biden concediera un indulto federal a todas las personas condenadas por simple posesión de marihuana. "Nadie debería estar en la cárcel sólo por consumir o poseer marihuana", llegó a tuitear el presidente. El sector saltó interpretando esto como el comienzo de una mayor liberalización. Chewy (+24%): Los valores tecnológicos en general, y el comercio minorista en línea en particular, recibieron un gran impulso esta semana al volver el apetito de riesgo de los inversores. El especialista en cuidado de mascotas, cuyas acciones habían perdido la mitad de su valor en un año, estuvo entre los ganadores de la semana. Pioneer Resources (+18%): La empresa energética de Texas, especializada en la extracción de gas natural, tuvo una buena semana gracias a la recuperación de los precios de la energía. Exxon Mobil (+17%): Al igual que Pioneer, la gran petrolera estadounidense se está beneficiando del repunte de los precios del petróleo tras la decisión de la Opec+ de reducir su ritmo de bombeo en los próximos meses, para hacer frente a la caída de la demanda y mantener los precios altos como buen cártel que es Saipem (+15%): Otro actor energético que se ha beneficiado de las noticias de la semana. La empresa italiana, que opera en el ámbito de los servicios a la industria del petróleo y el gas, repunta con fuerza tras un periodo difícil. Genmab (+12%): El grupo danés de investigación médica se benefició esta semana de la vuelta de una tendencia compradora sobre las empresas ricamente valoradas del sector, que fue visible en otros actores como Sartorius Stedim Biotech y Straumann. Porsche AG (+11%): La empresa, que acaba de salir a bolsa de la mano de su matriz Volkswagen, ha arrancado con fuerza y se ha convertido en la mayor capitalización bursátil del sector en Europa, por delante de Volkswagen. Qualcomm (+11%): El Tribunal Supremo de EE.UU. se ha negado de nuevo a escuchar la petición de Apple de revivir una demanda para invalidar tres de las patentes de smartphones de Qualcomm, según Reuters. Flops VGP (-24%): El grupo belga anunció que había pospuesto la finalización de la empresa conjunta con Allianz Real Estate, debido a la volatilidad del mercado. Esta noticia fue muy mal recibida en la bolsa, como señal de que el mercado está gripado. Eramet (-15%): La minera francesa fue fuertemente castigada después de que Exane BNP Paribas rebajara el jueves su recomendación de "outperform" a "neutral", con un recorte del objetivo de 123 a 88 euros. La empresa de investigación teme el impacto de la caída del precio del manganeso en la rentabilidad de la empresa. M6 (-13%) : El grupo está cayendo con fuerza después de que su empresa matriz RTL anunciara que no vendería el control. M6 ya había sufrido la ruptura de su compromiso con TF1, debido a la presión antimonopolio. Tesla (-10%): Al mercado no le ha gustado la vuelta de tuerca de Elon Musk en la compra de Twitter. Esto hizo que los inversores se dieran cuenta de que el jefe de Tesla sigue siendo imprevisible y que puede tener menos tiempo para dedicarse al fabricante de automóviles. Embracer (-7%): El valor fue castigado después de que Berenberg recortara su objetivo de 150 a 115 coronas suecas. Sin embargo, la empresa de investigación se mantuvo larga en la acción, creyendo que la empresa sueca podría ser un objetivo potencial para un comprador. |

|

| Materias primas |

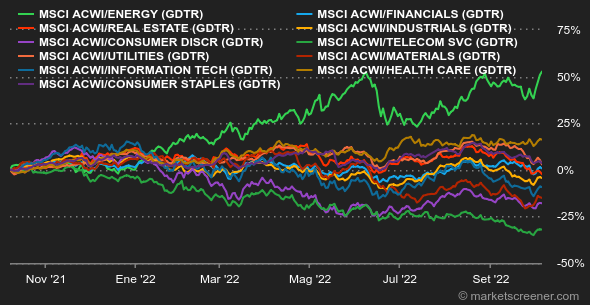

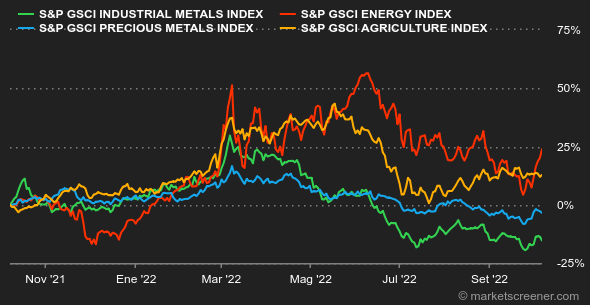

| Energía: Los anuncios de la OPEP+ han dado un gran impulso a los precios del petróleo. El cártel ampliado decidió reducir su producción en 2 millones de barriles diarios mientras el mercado esperaba una contracción de un millón de barriles diarios. Esta reducción de la oferta va obviamente en detrimento de los países consumidores de petróleo, como Europa y Estados Unidos. En este sentido, la administración Biden ha anunciado sus planes de consultar al Congreso sobre un plan para reducir el control de la OPEP sobre los precios de la energía. Hay que recordar que Estados Unidos recurre a sus reservas estratégicas cada semana para frenar la subida del precio del petróleo. El Brent del Mar del Norte cotiza en torno a los 95 dólares, mientras que el WTI estadounidense lo hace a 89 dólares por barril. Metales: La Bolsa de Metales de Londres (LME) ha confirmado que restringe el suministro de metales procedentes de Rusia, incluidos los de Ural Mining, cuyo cofundador está sometido a sanciones en el Reino Unido. La bolsa de Londres podría ir más allá y prohibir las entregas de cobre, aluminio y también níquel supuestamente producidos en Rusia. Estas posibles sanciones han apoyado los precios de los metales industriales. El cobre cotiza a 7740 dólares por tonelada métrica, el aluminio a 2350 dólares y el níquel a 22780 dólares. Materias primas agrícolas: Los precios de los cereales se mantuvieron estables en general en Chicago, con el trigo y el maíz cotizando a 890 y 676 centavos el bushel respectivamente. Brasil prevé un aumento del 12,5% en la producción de maíz con respecto al año pasado, un aumento significativo debido principalmente a un efecto base desfavorable, ya que Brasil ha experimentado una grave sequía en la temporada 2022/2022. |

|

| Macroeconomía |

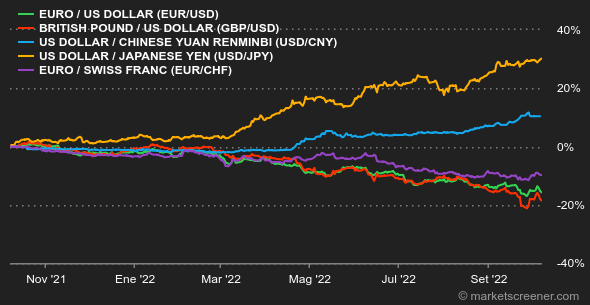

| Ambiente: "Ya volvemos a estar aquí. Oh, pues no". Los inversores parecen haber creído sinceramente que los primeros signos de desaceleración de la economía estadounidense harían tambalear la determinación de la Fed de subir los tipos. Ese era el estado de ánimo al comienzo de la semana, y se vio reforzado por el banco central australiano, que sorprendió a todos subiendo sus propios tipos como mínimo. Pero eso no duró y los buenos datos de empleo del viernes en Estados Unidos no ayudaron. La tasa de desempleo bajó del 3,7% al 3,5% y el mercado laboral apenas se desaceleró. Sí, "¿buenas noticias? ¡Malas noticias!" Si la economía se mantiene, la Fed probablemente tendrá que endurecer aún más su política monetaria. Y a los financieros no les gusta nada eso. Tipos: La rentabilidad de la deuda pública estadounidense a 10 años bajó del 4% la semana pasada a menos del 3,6% el martes. Pero los últimos datos disponibles, que incluyen el empleo de septiembre, lo elevan al 3,88%. En Europa, los bonos también están cayendo a medida que los rendimientos repuntan. El Bund está al 2,18% a 10 años y la OAT al 2,78%. Los gilts británicos se sitúan en el 4,2%, sólo superados por el BTP italiano (4,65%) y la deuda griega (4,77%). Las perspectivas de inflación siguen manteniendo los rendimientos elevados. Divisas: Al principio de la semana hubo mucha agitación, sobre todo en las divisas relacionadas con la minería, como el dólar australiano (AUD) y el dólar canadiense (CAD), que cayeron frente al dólar. Sin embargo, las cosas se han reequilibrado más o menos desde entonces. El EUR/USD cotiza a 0,9758, mientras que la libra esterlina se negocia a 1,1146 dólares por libra. Los esfuerzos del Banco de Japón por apoyar al yen no impiden que la moneda caiga hasta los 145,08 yenes por dólar. Criptodivisas: El Bitcoin comienza octubre en la misma línea que las semanas anteriores, rondando aún la marca de los 19.500 dólares en el momento de escribir este artículo. Esta baja volatilidad es indicativa de la actitud de desconfianza y espera de los inversores particulares, profesionales e institucionales, a la espera de ver más claro en un contexto macroeconómico que sigue siendo muy tenso. Ether, la segunda criptomoneda del mercado en términos de capitalización, tampoco consigue atraer capital a pesar de su exitosa fusión a mediados de septiembre. Los criptoinversores tendrán que ser pacientes durante un tiempo más antes de recuperar el optimismo. Calendario: Un cuarteto de estadísticas estadounidenses marcará la pauta la próxima semana. El índice de precios al productor (miércoles) y el índice de precios al consumo (jueves) de septiembre, seguidos de las ventas al por menor de septiembre y el índice preliminar de confianza del consumidor de la Universidad de Michigan de octubre (viernes). Los bancos centrales siguen al acecho, con un discurso de Lael Brainard (Fed) previsto para el lunes, seguido el miércoles por un discurso de Christine Lagarde (BCE) y la publicación de las actas de la última reunión de la Fed. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |