|

|

| Tops / Flops de la semana |

| Tops CinCor Pharma (+145%): AstraZeneca adquirirá la empresa biotecnológica por un mínimo de 1.300 millones de dólares, o 26 dólares por acción. Si se alcanzan determinados hitos, podrá pagarse una prima de 10 USD por acción. Exact Sciences (+45%): El especialista en diagnósticos ofreció unas previsiones superiores a las esperadas por el mercado. Si se excluye la actividad relacionada con el coronavirus, los ingresos en 2022 aumentaron un 25%, hasta 2.080 millones de dólares. Coinbase (+43%): El retorno de un entorno más favorable al apetito por el riesgo está beneficiando a algunas de las emisiones más atacadas últimamente. Coinbase también tiene el aspecto especulativo de las criptodivisas. Tienda Apotheke (+30%): La farmacia online alemana puso fin a su espiral negativa con cifras tranquilizadoras, que combinadas con un retorno de los inversores a activos de beta alto dieron lugar a este espectacular cambio de tendencia. TAG Immobilien (+20%): El grupo inmobiliario alemán es uno de los beneficiarios de la moderación de la inflación en el viejo continente, lo que permite albergar esperanzas de una política monetaria menos árida por parte del BCE. Atos (+20%): La empresa informática francesa se beneficia de recompras baratas tras un año horrible. Las especulaciones han llegado incluso al anuncio de que Thales no estaba interesada en una participación en la filial Evidian. Just Eat Takeaway (+18%): La empresa de reparto de comidas es el arquetipo de valor popular en estas fases de confianza del mercado. Con un -59% en 2022 y un -47% en 2021, la acción tiene mucho camino por recorrer.

Flops Direct Line Insurance (-23%): La aseguradora británica ha sido criticada por el mercado tras renunciar a un dividendo de 2022 debido a los costes de los siniestros en el último trimestre. Kahoot (-23%): La noruega decepcionó a los inversores con unos resultados preliminares del cuarto trimestre más débiles de lo esperado debido a la ralentización macroeconómica. Nos vemos el 16 de febrero para indicaciones más precisas. Ubisoft (-19%): El editor de videojuegos emitió una nueva advertencia sobre sus resultados. El grupo francés está claramente en la cresta de la ola. Varios analistas han recortado sus previsiones. Logitech (-18%): Los resultados se deterioraron en el tercer trimestre fiscal. Para el conjunto del ejercicio, que finaliza en marzo, la dirección prevé un descenso de las ventas del 13-15% y un beneficio de explotación reducido, en la horquilla de 550-600 millones de dólares. Novocure (-12%): Los insípidos ingresos anuales publicados por la empresa de oncología sirvieron de pretexto para la recogida de beneficios. Las acciones se habían disparado la semana anterior tras las buenas noticias sobre un ensayo clínico de fase III en cáncer de pulmón no microcítico. Fast Retailing (-8%): El propietario de la marca Uniqlo vio deteriorarse sus resultados debido al mercado chino. El mercado también castigó el drástico anuncio de subir los salarios del personal en Japón. |

|

| Materias primas |

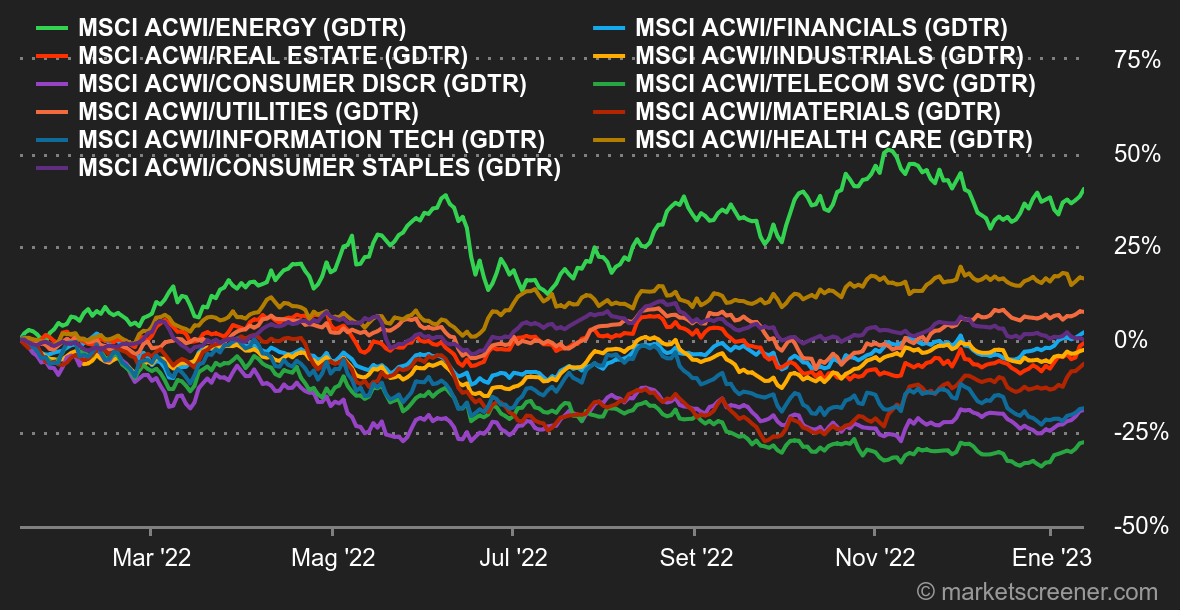

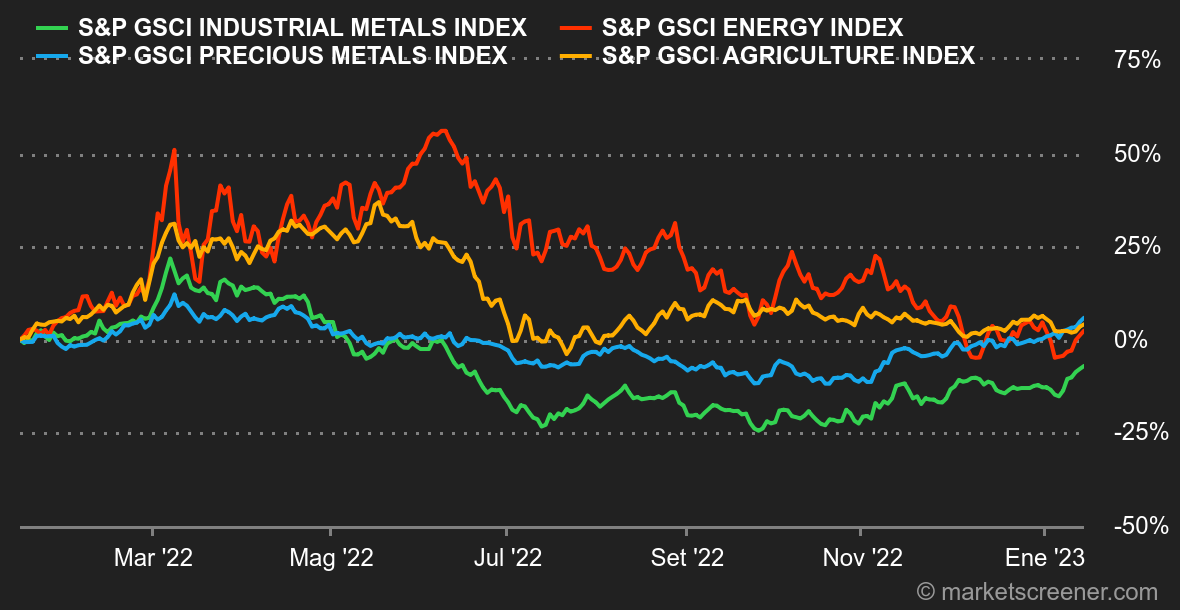

Energía: Los mercados del petróleo repuntaron esta semana tras un sombrío comienzo de año. La debilidad del billete verde y el regreso del gusto por los activos de riesgo han permitido al petróleo repuntar con fuerza esta semana. La prueba está en que el Brent y el WTI subieron alrededor de un 7%, hasta 84,60 y 79 dólares por barril, respectivamente. En Europa, el precio del gas natural sigue bajando, y el TTF neerlandés fluctúa en torno a los 65 EUR/MWh. Metales: Los operadores se han puesto en modo "risk-on" con los metales industriales, que se benefician de una alineación favorable de los planetas: caída del dólar, expectativas de políticas monetarias menos perjudiciales para la actividad y reapertura de China. El cobre superó así la barrera de los 9.000 dólares por tonelada métrica en Londres. La misma dinámica se observó en los metales preciosos, incluido el oro, que se benefició de la relajación de los rendimientos de los bonos. La onza de oro ronda los 1.900 dólares. Productos agrícolas: En su último informe mensual, el Departamento de Agricultura de Estados Unidos (USDA) rebajó su estimación de producción de maíz estadounidense debido a una contracción de la superficie dedicada a este cereal. En cuanto al trigo, el USDA mantuvo sin cambios sus estimaciones de producción estadounidense, con la excepción de las existencias finales, que se redujeron. En cuanto a los precios, el trigo cotiza en torno a los 740 céntimos el bushel en Chicago. El maíz, por su parte, ha subido a 670 céntimos. |

|

| Macroeconomía |

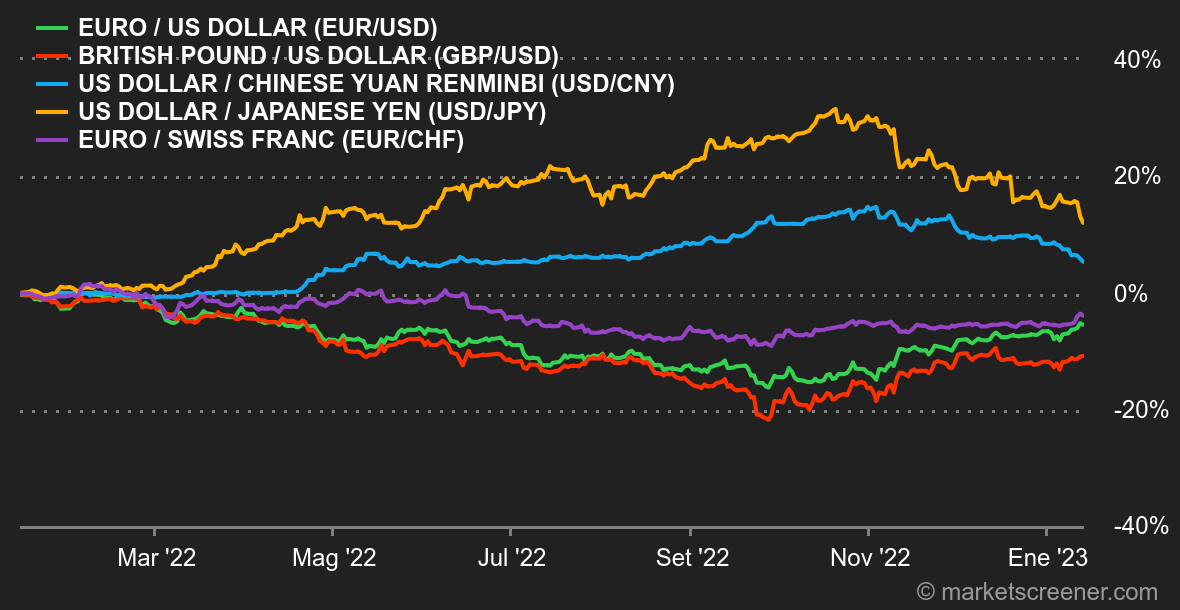

Ambiente. El vaso está medio lleno. Los inversores siguieron amontonando las señales de que el banco central estadounidense estaba recapacitando. Tienen dos más. En primer lugar, el jefe de la Fed, Jerome Powell, no utilizó el podio a su disposición el martes para calmar el renovado apetito por el riesgo de los inversores. En segundo lugar, las cifras de inflación de diciembre en Estados Unidos se ajustaron totalmente a las expectativas, es decir, una nueva ralentización del recalentamiento de los precios. Esta relajación fue visible en el dólar y en los rendimientos de los bonos, que cayeron. En Europa, la economía sigue resistiendo, como demuestra una producción industrial más robusta de lo previsto en noviembre, según Eurostat. Sin embargo, sigue habiendo cierta prudencia de fondo, ya que a los financieros les resulta difícil evaluar con exactitud el daño que el aumento de los tipos de interés tendrá en la economía en los próximos meses. Divisas. El dólar estadounidense se mantuvo bajo presión durante la mayor parte de la semana, en consonancia con la opinión de los mercados financieros de que la Fed se mostrará más blanda de lo esperado en las próximas semanas. El euro subió a 1,08 dólares, su mejor nivel desde abril. Entre los movimientos destacados de la semana, el rublo ruso inició un rebote, tras desplomarse un 17% en diciembre después de las medidas occidentales de limitación del precio del petróleo. Subió frente a las principales divisas, incluido el dólar, hasta 68,6040 rublos. El euro también se recuperó frente al franco, situándose en 1,0047 francos por euro. Tipos de interés: La publicación el pasado jueves de un IPC en línea con las expectativas confirma la ralentización de la inflación en Estados Unidos. Aunque aún es pronto para cantar victoria, los inversores prefirieron ver el vaso medio lleno. Este nuevo dato positivo -todo es cuestión de interpretación- reduce la presión sobre la Fed, que podría contentarse con subir sus tipos directores en 25 puntos básicos en su próxima reunión de política monetaria del 1 de febrero. El rendimiento a 10 años se ha acercado a su mínimo de diciembre, en torno al 3,40/3,35%. En Alemania, los tipos largos también se relajan: el rendimiento del Bund está probando actualmente su media móvil de 34 días en torno al 2,16%. Los siguientes soportes están en el 1,93% y el 1,77%. Criptomonedas. Los criptoinversores por fin pueden sonreír un poco esta semana. El bitcoin ha subido más de un 11% y ha vuelto a superar los 19.000 dólares en el momento de escribir estas líneas. La capitalización total del mercado de criptomonedas se ha recuperado hasta superar los 70.000 millones de dólares gracias al renovado apetito de los participantes en el mercado por los activos de riesgo. Sin embargo, el ecosistema de las criptomonedas necesitará encontrar fuertes catalizadores internos para recuperar la confianza de los inversores tras los destructivos acontecimientos de 2022. Calendario. La semana comienza el lunes, día festivo en Estados Unidos (Día de Martin Luther King). Lo más destacado será la primera estimación del PIB chino del cuarto trimestre de 2022 (martes) y una doble estadística estadounidense el miércoles: las ventas minoristas y los precios de producción de diciembre. En menor medida, también están programados el índice ZEW de confianza financiera alemana (martes) y un discurso de la jefa del BCE, Christine Lagarde, el miércoles. También hay que tener en cuenta que el Foro Económico Mundial de Davos se celebra este año del 16 al 20 de enero. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |