|

|

| Tops / Flops de la semana |

| Tops Coinbase (+34%): Tras unos desastrosos 12 meses de cotización, los compradores parecen volver a la acción. El grupo aseguró el miércoles a los inversores que los recientes problemas de solvencia de Celsius, Three Arrows Capital y Voyager no afectarían a la empresa y seguían siendo específicos del negocio de crédito y no de las criptomonedas en general. En otras buenas noticias, Coinbase dijo que había recibido la aprobación de los reguladores italianos para prestar servicios en el país. Sin embargo, un antiguo empleado ha sido acusado en un caso de uso de información privilegiada: supuestamente pasó información confidencial de Coinbase a su hermano y a un amigo para obtener 1,5 millones de euros en beneficios ilegales. Shopify (+21%): la acción ha alcanzado el límite superior del rango en el que ha estado cotizando desde mayo. El rebote es muy dinámico y sigue la nueva asociación entre Youtube y el grupo. El sitio para compartir vídeos, que forma parte del gigante Alphabet, explica que esta colaboración tiene como objetivo permitir a los creadores de contenidos y a los vendedores online promocionar sus productos directamente desde su canal de Youtube. Los creadores de vídeos podrán mostrar los artículos que venden desde Shopify y beneficiarse de la funcionalidad del estado de las existencias en tiempo real. EDF (+23%): Las acciones de EDF se mantienen en lo alto de la tabla gracias a la oferta de compra de 12 euros por acción presentada el martes por la mañana por el Gobierno. El Gobierno pagará alrededor de 9.700 millones de euros para poseer el 100% del grupo y retirarlo de la bolsa. Ahora que se ha fijado el precio, preparémonos para leer los comentarios de los empleados que han tenido cientos de acciones durante años. Didi Global (+22%): el gigante chino de los viajes compartidos ha pagado su multa y ha sido liberado de una investigación regulatoria. Podrá restaurar su aplicación en las tiendas de aplicaciones y considerar un listado secundario. ASM International N.V. (+20%): Con unos resultados decentes en el segundo trimestre de 2022, es sobre todo el optimismo de la dirección sobre la segunda mitad del año lo que explica la renovada fortaleza de la acción durante la semana. Parece que hoy en día, lo importante son sobre todo las perspectivas. A la vista de su cartera de pedidos récord, el grupo espera que su volumen de negocio despegue significativamente y supere las previsiones en el cuarto trimestre. La dirección señala que siguen existiendo retos en la cadena de suministro. ASML Holding N.V. (+13%): Tras un largo descenso a los infiernos (casi un -50% desde los máximos), el valor se está recuperando como el conjunto del sector, con la diferencia de que se encuentra entre los más dinámicos. Los resultados del segundo trimestre, publicados el miércoles, están ligeramente por encima de las expectativas. Sin embargo, la empresa rebajó su previsión de ingresos para 2022. La dirección explicó que la demanda seguía siendo fuerte a pesar de las limitaciones de la cadena de suministro. En consecuencia, el grupo tiene previsto aumentar el número de entregas rápidas (sin pruebas en fábrica, que deberán realizarse en las instalaciones del cliente) cuyas liquidaciones se aplazan hasta 2023. El mercado ve esto como una buena noticia. Flops GlaxoSmithKline (-19%): sufre por la cotización de Haleon, su división de consumo, en Londres a principios de esta semana. A pesar de un fuerte repunte el jueves, impulsado por Haleon, la cotización cayó un 18,3% en la semana. Telenor (-12%) decepciona: Las actividades del operador de telefonía móvil noruego arrojan resultados sólidos en los países nórdicos, pero siguen luchando por despegar en Asia: en Tailandia y Pakistán, en particular. Castigo inmediato. AT&T (-11%): ganó abonados en el trimestre, pero no logró generar flujo de caja libre y rebajó sus previsiones para el año. El operador de telecomunicaciones también está sufriendo retrasos en los pagos de los clientes. IBM (-10%): la empresa registró un aumento del 9% en sus ingresos trimestrales. Pero el gigante informático confirma que el cierre de las actividades en Rusia y la fortaleza del dólar han pesado en los resultados. El mercado está preocupado por el futuro. Somfy (-8%): la empresa vio cómo se ralentizaba su crecimiento durante el primer semestre del año, lastrada por un clima económico y geopolítico hostil. Las ventas aumentaron más de un 5%, pero no lograron tranquilizar a los mercados. |

|

| Materias primas |

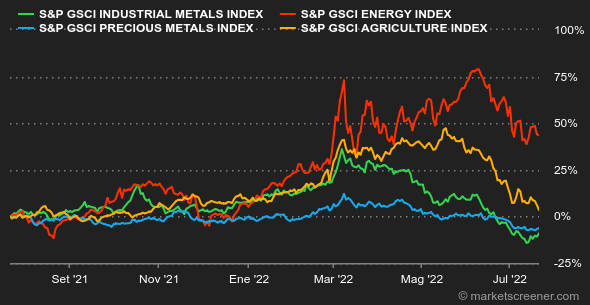

| Petróleo: Los precios del petróleo se estabilizaron esta semana en torno a los 100 dólares por barril para las dos referencias mundiales, el Brent y el WTI. La gira de Joe Biden por Oriente Medio no trajo muchas noticias, por lo que los precios siguen guiándose a corto plazo por los datos fundamentales. En este sentido, el inesperado aumento de los inventarios de gasolina en Estados Unidos pesó sobre los precios del petróleo, ya que refleja un debilitamiento de la demanda estadounidense. En cuanto a la oferta, Libia anunció un aumento de la producción. Metales: Los metales industriales también adoptan un enfoque de espera, con el cobre cotizando a 7.230 dólares por tonelada en la LME esta semana. El aluminio ganó terreno y se situó en 2430 dólares. Las últimas cifras de la Asociación Internacional del Aluminio muestran una estabilización de la oferta mundial en junio. Los metales preciosos se vieron perjudicados al comienzo de la semana, penalizados por el fortalecimiento del dólar estadounidense. La onza de oro cayó momentáneamente por debajo de los 1.700 dólares. Productos agrícolas: Los precios de los cereales cayeron en picado esta semana en Chicago. Las últimas noticias sugieren que las conversaciones en curso entre Rusia y Ucrania sobre la exportación de grano desde los puertos ucranianos han hecho algunos progresos y que es posible llegar a un acuerdo, o al menos eso ha dicho Ankara. En cuanto a los precios, el trigo cotiza a 785 céntimos el bushel, frente a los 570 céntimos del maíz. |

|

| Macroeconomía |

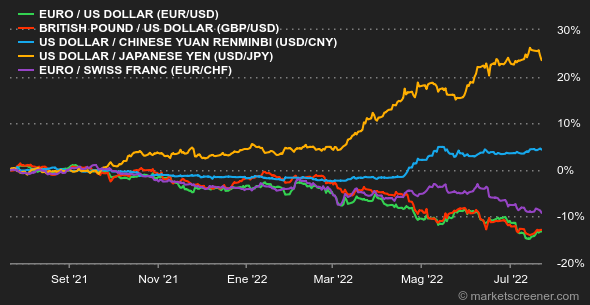

| Ambiente: fuerte repunte de los mercados americanos y europeos al inicio de la temporada de resultados, a pesar de un contexto macroeconómico desfavorable. Al final de la semana, la cautela sigue estando a la orden del día, dado el rendimiento superior de los valores defensivos. Si se buscan nuevos máximos históricos, hay que fijarse en la inflación: la subida persistente y generalizada de los precios está empezando a tener un serio efecto sobre el gasto, que se ve acentuado por la contracción de la actividad económica. En la Eurozona, la primera estimación del PMI compuesto de julio cayó a 49,4 desde el 52 del mes anterior. El temor a una posible entrada en fase de recesión sigue pesando en los mercados y la semana que viene será decisiva para Estados Unidos. De hecho, el 28 de julio se publicará la estimación de la tasa de crecimiento trimestral del PIB, una cifra que bien podría convencer a los funcionarios de que estamos en una recesión técnica. No pierda de vista este espacio. Tipos de interés: Los mercados de bonos siempre son observados de cerca por los inversores. Muchos creen que no podrá producirse un repunte serio del mercado de renta variable hasta que se calmen los rendimientos de los bonos. En este sentido, los rendimientos están cayendo en Europa esta semana tras la publicación de los PMI. El 10 años francés ronda el 1,6%, mientras que el Bund alemán se acerca cada vez más al 1% en el mismo vencimiento. El diferencial con el 10 años italiano se está ampliando a pesar del deseo del BCE de proteger al país con la QE dirigida. El mercado parece pedir más detalles sobre este plan de apoyo y, por el momento, se interesa sobre todo por la subida de tipos de 0,5 puntos ejecutada por el BCE el jueves. En Estados Unidos, el mercado de bonos está un poco más tranquilo, con un rendimiento del 2,76% a 10 años. Criptomonedas : El mercado de las criptomonedas ha tenido una semana explosiva, con el bitcoin repuntando más de un 10% desde el lunes, y el éter subiendo más de un 15% en el mismo periodo en el momento de escribir este artículo. Un potente rebote que llega tras un trimestre de purga histórica en este mercado. Los activos digitales también han aguantado bien, contra todo pronóstico, después de que Elon Musk anunciara que había vendido, en el segundo trimestre de 2022, el 75% de los bitcoins que tenía Tesla "para reforzar sus posesiones en moneda fíat". Los criptoinversores han encontrado así una pequeña sonrisa, al menos durante una semana. Divisas: En la tercera semana de julio hubo poco movimiento en el mercado de divisas. A pesar de que el BCE ha subido los tipos de interés de referencia en 50 puntos básicos, el EUR/USD se estabiliza en 1,020. Con el inicio de una política monetaria más estricta, la incertidumbre que rodea a la moneda única debería desaparecer un poco. Esto ayudará a mantener el euro por encima de la paridad, aunque sólo sea a corto plazo. Al otro lado del Canal, la libra esterlina sigue el mismo camino que el dólar estadounidense. Después de un rebote de la moneda única que comenzó a finales de la semana pasada, el EUR/GBP está cristalizando en 0,850. La única divisa que ha seguido subiendo (sobre todo al final de la semana) es el franco suizo. En el momento de escribir estas líneas, el EUR/CHF sigue cayendo y registra un tipo de cambio de 0,9830. Un mínimo histórico. Calendario: La semana que viene promete ser muy intensa en cuanto a estadísticas económicas. Para abrir el baile, el martes se publicarán las cifras de la confianza de los consumidores estadounidenses. Se trata de una estadística clave para el seguimiento del gasto futuro de los hogares. A continuación, el miércoles por la noche, se producirá el tan esperado anuncio de la Reserva Federal. Debería hacerse oficial un aumento de 0,75 puntos en los tipos de interés oficiales. El jueves, a las 14.30 horas, se publicará el crecimiento trimestral del PIB estadounidense, que se espera que sea del 0,4%. Para cerrar el panorama, el viernes se publicará el índice mensual de precios al consumo básico. Por último, la zona euro también publicará el viernes el índice de precios al consumo de julio. En términos interanuales, se espera que sea del 8,7%, frente al 8,6% de junio. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |