|

|

| Tops / Flops de la semana |

| Tops Manchester United (+44%): Tras unos días de rumores, la familia Glazer ha confirmado que está considerando el futuro de su participación en el club de fútbol británico. En otras palabras, si un comprador se presenta con una buena oferta, la venta es probable. Mirati Therapeutics (+25%): El especialista en oncología está siendo cortejado por las grandes farmacéuticas, según informó esta semana Bloomberg News. Mirati atrae más interés desde que su archirrival Seagen optó por seguir siendo independiente. Se espera que la FDA se pronuncie a mediados de diciembre sobre el adagrasib, un tratamiento para el cáncer de pulmón. Tiendas Burlington (+24%): El minorista textil aseguró a los inversores que las perspectivas para 2023 están mejorando. Esto es suficiente para compensar los decepcionantes resultados trimestrales. Warner Music (+17%): Los analistas acogieron con satisfacción los resultados trimestrales publicados a mediados de semana, así como la visibilidad de los años siguientes. Best Buy (+14%): Otra historia de buenos resultados. El minorista superó las expectativas, lo que le permitió aumentar sus objetivos de ventas anuales. El mercado lógicamente se aprecia. Siemens Energy (+10%): El grupo alemán prosigue su retorno al favor después de su período en el desierto. Las últimas cifras publicadas la semana pasada y la vigorosa recuperación operativa son atractivas. La acción se ha recuperado un 44% en un mes, un récord europeo entre las grandes capitalizaciones. Flops Dr. Martens (-24%): El fabricante de los famosos zapatos advirtió que sus márgenes serán menores este año, debido a una demanda que se prevé más débil de lo esperado, como consecuencia del entorno de consumo. Jack in the Box (-16%): La cadena de comida rápida emitió una débil previsión para el próximo año cuando anunció sus resultados trimestrales, que estuvieron en línea con las expectativas. Los costes del grupo también han aumentado con la adquisición de Del Taco. TAG Immobilien (-15%): El mercado ha castigado fuertemente a la empresa inmobiliaria alemana, que ha anunciado esta semana que no habrá dividendo este año, para permitir la reconstrucción de la solidez financiera. El destino del cupón de 2023 sigue siendo una incógnita. Intrum (-11%): La empresa sueca anunció un importante ajuste negativo en una de sus participaciones, que no gustó al mercado. La empresa de investigación Nordea rebajó su recomendación de comprar a mantener. Credit Suisse (-12%): El banco sigue sufriendo fuertes pérdidas en el cuarto trimestre. Sin embargo, esto no ha impedido al banco llevar a cabo una ampliación de capital de 4.000 millones de francos, que le da un colchón de seguridad para completar su transformación. |

|

| Materias primas |

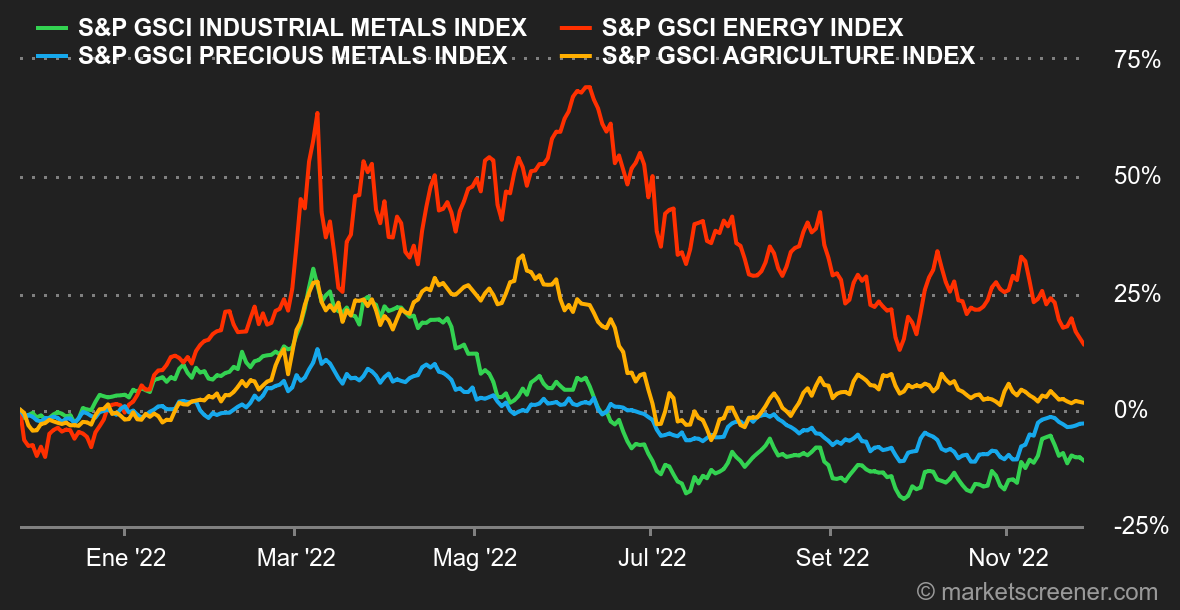

| Energía: Los mercados del petróleo siguen bajo presión y vuelven a perder terreno esta semana. Al parecer, la Unión Europea está considerando limitar el precio del petróleo ruso a 65-70 dólares. El petróleo ruso ya cotiza con un importante descuento respecto al Brent (el Urals se cotiza actualmente a unos 67 dólares por barril). Por tanto, podemos deducir que este precio máximo no debería afectar tanto a la producción rusa. No se espera que la producción rusa disminuya significativamente en los próximos meses, lo que explica en parte los bajos precios del petróleo de los últimos días. El Brent del Mar del Norte cotiza en torno a los 86 dólares, mientras que el WTI estadounidense lo hace a 79 dólares por barril. En Europa, los precios del gas se estabilizan en torno a 123 euros/MWh para la referencia holandesa (Rotterdam TTF). Rusia acusa a Ucrania de almacenar gas en tránsito por su territorio y destinado a Moldavia. Gazprom amenaza con reducir sus flujos a través de Ucrania. Metales: Los metales industriales bajaron en general, penalizados por la preocupación por las nuevas restricciones sanitarias en China. La circulación del coronavirus está obligando a las autoridades chinas a confinar de nuevo varias ciudades y distritos. En otras palabras, el mercado todavía tiene que esperar a que se desarrolle el escenario de una franca recuperación de la demanda de metales. El cobre cotiza ligeramente por encima de los 8.000 dólares por tonelada en la LME. En cuanto a los metales preciosos, el oro se mantiene a flote en los 1.750 dólares. Siguiendo con los metales preciosos, el World Platinum Investment Council prevé un mercado deficitario para el platino el próximo año, el primero desde 2020. El Instituto señala la fuerte demanda de la industria automovilística (que se prevé que crezca un 3,3% interanual), mientras que la oferta mundial sólo aumentará un 2%. El platino cotiza en torno a los 985 dólares. Materias primas agrícolas: Ucrania estima que podrá exportar 13 millones de toneladas de trigo en la temporada 2022/2023, lo que supone un importante descenso respecto a los casi 20 millones de toneladas de trigo que exportó el año anterior. El trigo cotiza por debajo de los 800 céntimos el bushel en Chicago, frente a los 660 céntimos del maíz. |

|

| Macroeconomía |

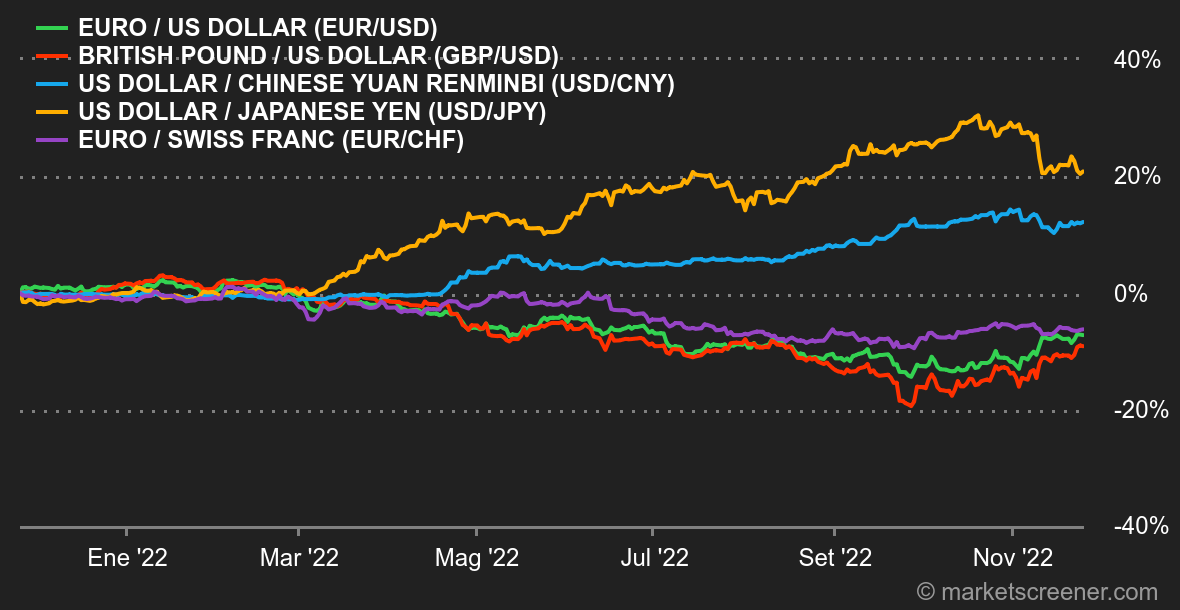

| Ambiente: Es confuso pero va en aumento. Los indicadores económicos siguen contando una historia, los tipos otra y las acciones una tercera. ¿Cómo se distingue? Los indicadores PMI europeos de noviembre son bastante mejores de lo que esperaban los economistas. En EE.UU., siguen siendo débiles, pero los pedidos de bienes duraderos son más fuertes de lo esperado y la confianza de los consumidores está aumentando. Afortunadamente para los mercados de renta variable, los inversores acogieron con satisfacción las actas de la última reunión de la Fed. Vieron señales de que el banco central se está volviendo menos inflexible en su postura sobre el ritmo de las subidas de tipos. Esto se confirmará o desmentirá el próximo miércoles con un importante discurso de Jerome Powell. Divisas: Fue una buena semana para la libra, que recuperó terreno frente a la mayoría de las divisas. Los operadores de divisas confían en que las cifras de inflación del Reino Unido sigan siendo sólidas, ya que esto obliga al banco central a subir los tipos. Sin embargo, se muestran cautelosos sobre la sostenibilidad del fenómeno, dada la situación de la economía británica. La libra esterlina cotiza a 1,2104 dólares y 1,1619 euros. La divisa europea también ganó terreno frente al dólar, situándose en 1,0418 dólares, antes de volver a caer por debajo de 1,04 dólares el viernes. Este repunte no es ajeno a una nueva medida decidida por el banco central chino para intentar reactivar una economía conectada a la corriente alterna. Tipos: En EE.UU., el mercado de bonos sigue interpretando la melodía de una ralentización de las subidas de tipos por parte del banco central estadounidense. El bono a 10 años ha bajado del 3,78% de hace una semana al 3,71%. Los vencimientos más cortos se siguen invirtiendo en previsión de una marcada desaceleración económica, que tarda en materializarse. En Europa, el Bund sigue por debajo del 2% a 10 años, a pesar del notable repunte del viernes. La OAT francesa ronda el 2,4%, mientras que la deuda suiza rinde un 1% a 10 años. Criptomonedas: El Bitcoin sigue insensible a lo ocurrido con el caso FTX. La moneda digital ha vuelto a entrar en territorio positivo ligeramente esta semana, recuperando +1,73% para rondar los 16.500 dólares en el momento de escribir este artículo. Dado que la confianza se ha evaporado por completo del ecosistema de las criptomonedas, es probable que el mercado de activos digitales tarde muchas semanas en volver a ser atractivo para muchos inversores. Mientras tanto, Amazon y Apple están en proceso de producir una serie y una película sobre el caos del FTX. Esto es suficiente para mantener a los aficionados a las criptomonedas a la espera... Calendario: La agenda macroeconómica está repleta esta semana, con el índice de confianza del consumidor estadounidense del Conference Board el martes. El miércoles, la primera estimación de la inflación de noviembre en Europa, una nueva estimación del PIB estadounidense para el tercer trimestre, la encuesta JOLTS sobre ofertas de empleo y un importante discurso del jefe de la Fed, Jerome Powell. El jueves en Estados Unidos, la inflación PCE y el ISM manufacturero están en la agenda. Además, hay una reunión de la OPEP. La agenda del viernes incluye un discurso de Christine Lagarde y las cifras de empleo de Estados Unidos de noviembre. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |