|

Viernes 8 de octubre | El boletín semanal del inversor |

| Los mercados financieros volvieron a mostrarse volátiles esta semana, al cambiar el rendimiento de los bonos, principal motor de las expectativas de la política monetaria de los bancos centrales. Las presiones inflacionistas permanecen en segundo plano, con el aumento de los precios de las materias primas, pero también la desaceleración de la economía china, que podría lastrar las perspectivas económicas mundiales. Se espera que esta fase de volatilidad continúe con el inicio de la temporada de beneficios trimestrales la semana que viene y los datos de inflación en EE.UU. |

| Índices En Asia, los resultados fueron dispares. El Nikkei ha perdido un 2,5% en las últimas cinco sesiones, mientras que el Hang Seng ha subido un 1%. El Shanghai Composite, por su parte, recuperó un 0,67% el viernes, tras una semana de cierre por el Año Nuevo chino. En Europa, los índices mostraron volatilidad, pero domina el verde. El IBEX35 registró un rendimiento semanal del 0.7%, el Dax ganó un 0,6% y el Footsie un 1%. En cuanto a los países periféricos de la zona euro, Italia recuperó un 1,8%, Francia y Portugal ganaron un 1.1% y un 0,7% respectivamente. En Estados Unidos, en el momento de redactar este informe, el Dow Jones subió un 1,2% en la semana, el S&P500 un 1% y el Nasdaq100 un 0,7%. |

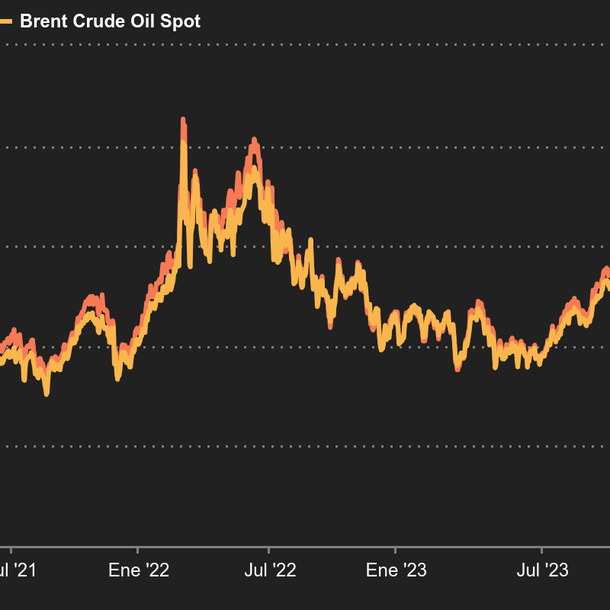

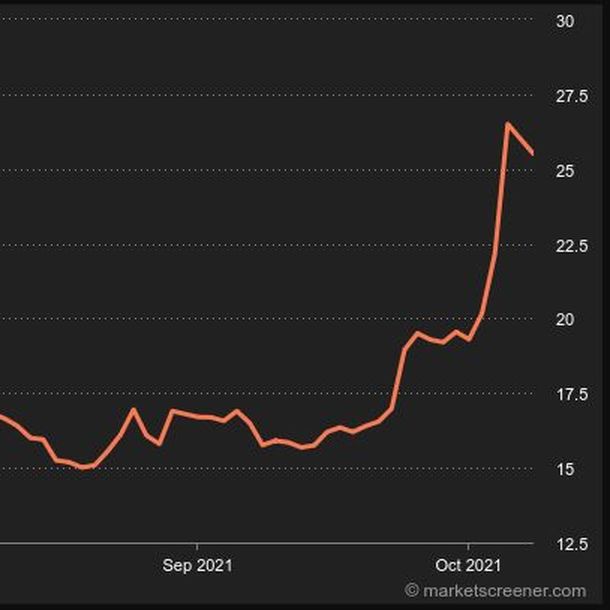

| Materias primas El nuevo aumento de los inventarios en EE.UU. no ha frenado la marcha alcista de los precios del petróleo, que se encuentran en su nivel más alto de este año gracias a la OPEP+, que mantuvo sin cambios su política de control de la producción. La crisis energética europea, con una drástica escasez de gas para el próximo invierno, también contribuye a este repunte de los precios del petróleo. El crudo Brent cotiza en torno a los 82 dólares por barril, frente a los 79 dólares del WTI, la referencia estadounidense. En cuanto a los metales preciosos, los inversores siguen navegando con los ojos abiertos. Al fin y al cabo, tienen motivos para preguntarse por sus características. Refugio seguro, cobertura contra la inflación, nada parece ser suficiente para que la reliquia bárbara vuelva a ser alcista. El oro cotiza a la baja esta semana, en torno a los 1.755 dólares por onza. La plata ha estado pisando el agua, literalmente, ya que los precios se han mantenido estrechos, moviéndose entre 22,4 USD y 22,6 USD en los últimos cinco días. En general, los metales industriales han tenido una semana positiva y están repuntando a pesar de los indicios de desaceleración del sector manufacturero chino. Las interrupciones en el suministro han relegado a este último a un segundo plano, como demuestran las ganancias del cobre (9177 USD), el aluminio (2916 USD) y el níquel (18240 USD). El par del petróleo está en alza  |

| Mercados de acciones Hertz Global Holdings ha subido esta semana, ganando más de un 34%, tras el anuncio de un nuevo consejero delegado interino para la empresa, el ex jefe de Ford Motor, Mark Fields. También se está beneficiando de una buena tendencia en torno a todo el mercado de coches de alquiler, que los inversores consideran saludable, con buenas perspectivas de crecimiento, ya que la ola de infecciones de New Covid-19 ha empezado a remitir en Estados Unidos. La escasez mundial de chips también está apoyando los precios de los coches de alquiler, y se espera que esta escasez dure hasta bien entrado el año 2022. El nombramiento de Mark Fields se considera un nuevo comienzo, después de que la empresa anunciara en mayo un acuerdo sobre un plan de 6.000 millones de dólares para sacar a la empresa de alquiler de coches del capítulo 11 de la ley de quiebras, en el que se había acogido en mayo de 2020. Los fondos Knighthead Capital Management, Certares Opportunities y Apollo Capital Management acordaron recapitalizar Hertz. También contó con el apoyo de inversores individuales activos en las redes sociales, que apostaron por un rescate de Hertz cuando estaba muy golpeada por la crisis del coronavirus. Hertz está valorada actualmente en 12.000 millones de dólares, y su deuda corporativa neta alcanza unos 3.000 millones de dólares, sin contar la deuda respaldada por su flota de vehículos. Nuevo CEO, nueva esperanza  |

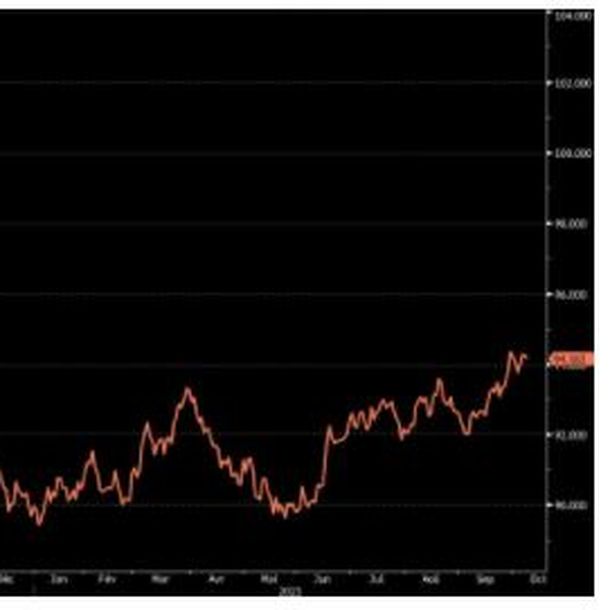

| Macroeconomía Esta semana se produjo claramente un punto de inflexión en los mercados financieros a mitad de semana. El lunes y el martes, los inversores seguían aplastados bajo un cúmulo de incertidumbre formado por la inflación, los precios de la energía, la interrupción de la cadena de suministro, el fin de los programas de apoyo de los bancos centrales, el techo de la deuda estadounidense, el frágil crecimiento de China y demás. A partir del miércoles, dos acontecimientos contribuyeron a aligerar un poco el ambiente, y no de la mano de los personajes más joviales del planeta. Vladimir Putin contribuyó a desinflar la subida del precio del gas al declarar que Rusia estaba en condiciones de aumentar su suministro a Europa. Y Mitch McConnell, el senador republicano, reunió a un número suficiente de sus compañeros para retrasar la cuestión de la renegociación del límite de la deuda federal hasta diciembre. Esto ha dado un respiro a los inversores, con el pie en el freno y cierta aversión al riesgo, como demuestra la fortaleza del dólar, que cotiza en torno a 1,1555 euros, en sus mejores niveles del año y en los más altos desde el verano de 2020. El impulso alcista del petróleo está beneficiando a las monedas de las materias primas, como el dólar australiano y el canadiense. La moneda australiana cotiza a 0,63122 euros por 1 AUD. El par EUR/CHF se mantiene relativamente estable en 1,07461 CHF. Los rendimientos de los bonos han reanudado su ascenso. El T-Bond y el Bund a 10 años se sitúan en el 1,59 y el -0,15% respectivamente, frente al 1,5% y el -0,22% de hace una semana. Este movimiento al alza, que acompaña a unas expectativas inflacionistas más elevadas, acerca el rendimiento de la deuda holandesa al equilibrio (-0,03%), mientras que la OAT francesa coquetea con el 0,2%, por primera vez desde junio. La semana que viene tenemos tres citas con los indicadores económicos estadounidenses de septiembre, y no son las menos importantes: la inflación el miércoles, los precios de producción el jueves y las ventas minoristas el viernes. Es difícil ver qué podría desbaratar el deseo de la Fed de empezar a desmantelar su plan de apoyo este año. El triplete estadístico podría confirmar esta hipótesis. El índice del dólar sube a máximos de un año  |

| Nerviosismo antes de la apertura del vals Semana agitada para los índices mundiales en Europa y Asia, mientras que las bolsas estadounidenses suben a ritmo lento. La próxima semana comienzan las publicaciones trimestrales con los valores bancarios. Habrá que esperar al miércoles para conocer las cifras del índice de precios al consumo (IPC) en Estados Unidos y escuchar las conclusiones del FOMC esa misma noche. Al día siguiente de este anuncio, se publicarán los precios de producción (PPI). Una semana intensa de publicaciones económicas. |