|

|

| Tops / Flops de la semana |

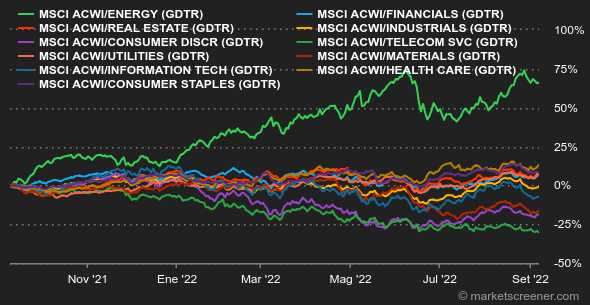

| Tops GB Group (+40%): La empresa estadounidense de capital riesgo GTCR está estudiando una posible oferta por la empresa de software. Bloomberg reveló ayer esta información, que ya ha sido confirmada. El licitador tiene hasta el 4 de octubre para confirmar o pasar. Regeneron (+28%): La empresa biotecnológica anunció el jueves que dos ensayos clínicos pivotales con aflibercept cumplieron sus criterios de valoración primarios en el edema macular diabético y la DMAE. Regeneron tiene los derechos en Estados Unidos y Bayer en el extranjero. Delivery Hero (+18%): El valor está a punto de regresar al DAX, después de que Beiersdorf lo expulsara hace tres meses. HelloFresh es el perdedor. Además, Morgan Stanley elevó su ponderación en línea a sobreponderar, con un objetivo de 73 euros. SolarEdge (+17%): El aumento de los costes de la energía en EE.UU. está beneficiando a las empresas del sector de las energías renovables, que se están recuperando tras una gran caída en verano. Rivian Automotive (+15%): Mercedes-Benz Vans y la estadounidense han creado una empresa conjunta para producir furgonetas eléctricas en una planta de Europa Central o del Este durante los próximos años. Caixabank (+10%): La subida de los tipos de interés básicos beneficia a los bancos europeos, lo que mejorará sus ingresos y márgenes. Al menos mientras se mantenga el impulso económico. Flops Associated British Foods (-10%): La empresa británica ha advertido de una probable caída de los beneficios el próximo año. Esto es particularmente cierto en su cadena Primark. La publicación "destaca un La publicación "pone de manifiesto una ralentización de la demanda", afirma Jefferies. Var Energi (-10%): La caída de los precios del petróleo ha lastrado a las empresas que operan con combustibles fósiles. La empresa noruega, filial de ENI, es una de ellas. Bilibili (-17%): El grupo chino de streaming amplió sus pérdidas en el segundo trimestre. Al mismo tiempo, las previsiones están por debajo de las expectativas del mercado para el trimestre actual. La sanción es inmediata. Ubisoft (-19%): La prima especulativa cae en el expediente, tras el anuncio del refuerzo de Tencent en el capital, pero indirectamente a través de la participación de la familia Guillemot. Al hacerlo, el grupo chino también se compromete a no intentar tomar el control en los próximos años, lo que reduce las esperanzas de una compra rápida. Darktrace (-25%): La empresa de capital riesgo Thoma Bravo decide finalmente no presentar una oferta de adquisición sobre el grupo británico de ciberseguridad. |

|

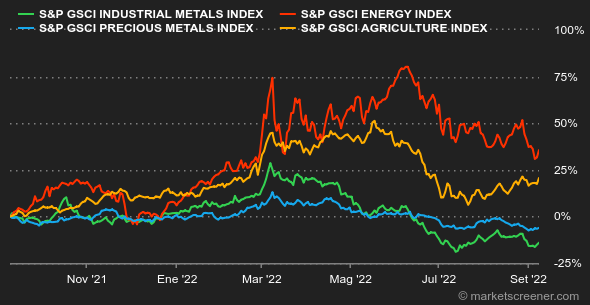

| Materias primas |

| Energía: El petróleo ha perdido terreno esta semana, lo que ha llevado a los precios del crudo Brent a situarse momentáneamente por debajo de la línea de los 90 dólares. Estos niveles de precios podrían impulsar a los países miembros de la OPEP a tomar más medidas para apoyar los precios, ya que el cártel ampliado ha acordado actualmente recortar la producción en 100.000 barriles diarios. Se trata más bien de una medida simbólica para demostrar que el cártel puede intervenir en cualquier momento para apoyar el mercado. Otro acontecimiento importante de esta semana fue el sorprendente aumento de los inventarios estadounidenses, que subieron en 8,8 millones de barriles, mientras que el consenso preveía una contracción de 2 millones. Este aumento está relacionado con la caída de las exportaciones estadounidenses, pero también con el descenso de las actividades de refinado. En cuanto a los precios, el crudo Brent cotiza en torno a los 90 dólares por barril, mientras que la referencia estadounidense, el WTI, lo hace a unos 85 dólares. En el mercado europeo del gas, donde los precios siguen siendo volátiles, los ministros de la UE se reunirán a finales de semana para acordar una serie de medidas que frenen el aumento de los precios del gas. Metales: Los precios de los metales industriales se han estabilizado en general en la Bolsa de Metales de Londres, a excepción del cobre, que ha subido fuertemente durante cuatro sesiones hasta alcanzar los 7.810 dólares por tonelada métrica. Los trabajadores de la mayor mina del mundo, Escondida (Chile), explotada por el grupo BHP, irán a la huelga para exigir mejores medidas de seguridad. Los operadores recuerdan un episodio similar en 2017, que restringió gravemente la oferta mundial. Finalmente, el oro recuperó algo de altura en los 1720 dólares. Productos agrícolas: El acuerdo de exportación de grano ucraniano ha dado un nuevo giro esta semana al ser cuestionado por Vladimir Putin, que alega que el acuerdo beneficia más a Europa que a los países pobres y asolados por la hambruna. Según los datos recopilados por Bloomberg, la mitad de los envíos se dirigieron a Asia, Oriente Medio y África. El trigo cotiza a 840 céntimos en Chicago, frente a los 673 céntimos del maíz. |

|

| Macroeconomía |

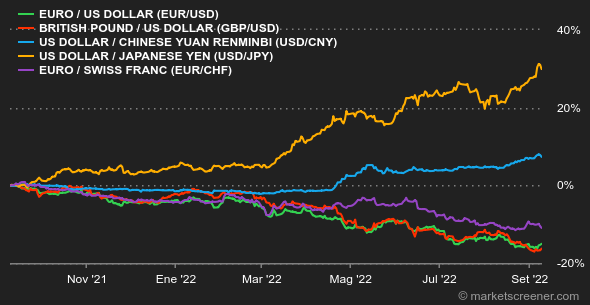

| Ambiente: Europa se pone en marcha. El BCE sacó su gran destornillador para subir los tipos en 75 puntos básicos esta semana, después de haberlos subido en 50 puntos en julio. Un ciclo de endurecimiento que comenzó en el peor contexto posible, ya que la crisis energética está creando una agitación que no se veía desde hace diez años en la zona euro y, más ampliamente, en la UE. A escala mundial, los indicadores macroeconómicos se están deteriorando en las economías occidentales, pero todavía no hay ninguna bolsa de aire. En Asia, la economía china sigue luchando por salir del bache. En cualquier caso, sigue sin asumir el papel de estímulo de la actividad que algunos inversores esperan. Tipos de interés: Las continuas palabras de dureza del jefe de la Reserva Federal esta semana contribuyeron a impulsar los rendimientos de los bonos estadounidenses, con un rendimiento a 10 años del 3,31%, ligeramente superior al nivel de la semana pasada. La subida de tipos del BCE provocó un ajuste lógico en el Bund (1,71%), la OAT (2,28%) y el resto de firmas europeas. La deuda italiana y griega superó el 4% a 10 años. Divisas: El Banco Central Europeo se unió al bando de los "75", es decir, de los bancos centrales del mundo que decidieron aplicar un remedio de caballo para contrarrestar la inflación, subiendo sus tipos de interés oficiales en oleadas de 75 puntos básicos. El euro dudó un poco ante este anuncio antes de optar por la subida. De este modo, la moneda única pudo volver a superar la paridad con el dólar al final de la semana. El euro cotiza a 0,9665 francos. Durante el fin de semana, el dólar también perdió terreno frente a otras divisas. En particular, el yen, que reaccionó tras perder una cuarta parte de su valor desde principios de año. De hecho, las autoridades japonesas han dejado dudas sobre una posible intervención para apoyar su moneda. Criptomonedas: El Bitcoin empezó mal la semana pero parece que la está terminando en mejor forma. La principal criptomoneda se acercaba el viernes a la marca de los 21.000 dólares. La próxima semana será importante para el mundo de las criptomonedas, ya que Ethereum pasará de la prueba de trabajo a la prueba de participación entre el 13 y el 15 de septiembre. Calendario: El próximo grupo de volatilidad para la especulación sobre los tipos de interés en EE.UU. está previsto para el martes con la inflación estadounidense de agosto. Los inversores también seguirán las ventas minoristas de Estados Unidos (jueves) y el índice de confianza de la Universidad de Michigan (viernes) para ver si el consumidor estadounidense sigue teniendo ganas de gastar. La reunión de reapertura de la Fed está prevista para la semana siguiente, el 21 de septiembre, con el ya clásico dilema: ¿50 o 75 puntos de subida? |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |