|

|

| Tops / Flops de la semana |

| Tops - Rivian (+23%): En medio de las compras oportunistas en valores apalancados, el fabricante de vehículos eléctricos disfrutó de una nueva aceleración tras reiterar su previsión de producción de 25.000 vehículos este año. - Moderna (+15%): El coronavirus no ha desaparecido en Occidente. El aumento de las infecciones confirma que la vacunación sigue teniendo un lugar en el sistema sanitario mundial. - Etsy (+12,3%): El especialista en venta online de artículos vintage ve aumentar su cotización, levantada por una buena tendencia del sector. - Paycom (+11,97%): El negocio de software en la nube se está viendo favorecido por el rebote de los valores tecnológicos, apoyado por la subida del Nasdaq. - Snowflake (+10%): Los inversores volvieron esta semana a los valores tecnológicos. Han favorecido a los aristócratas del sector y a algunos valores bastante prometedores que han sido sacrificados en las últimas semanas. Snowflake está en la segunda categoría. - EDF (+12%): El Gobierno francés ha confirmado su intención de excluir a la empresa de la bolsa para agilizar el debate sobre la transición energética. Ya posee más del 80% del capital. No se conocen los términos de la salida, pero no cabe duda de que los accionistas originales, que invirtieron más de 30 euros, tienen poco que esperar. - JMP Securities (+14,7%). un analista ha emitido una calificación de compra sobre Snap y ha elevado significativamente su precio objetivo sobre la acción. La red social también se está beneficiando de los problemas regulatorios de su rival chino TikTok, que está amenazado con una prohibición en Estados Unidos. Flops - Halliburton (-5%): El proveedor de servicios petroleros está cayendo esta semana, a pesar de un ligero repunte al final de la semana, después de que el precio del petróleo cayera bruscamente. La empresa está luchando para hacer frente a la caída. - Publicis (-7%): Varios analistas han expresado su temor por el mercado publicitario en el contexto de la desaceleración económica. A principios de la semana, Bank of America redujo sus previsiones para todos los valores del sector. - Grifols (-8%): El mercado acogió con tibieza la jornada de presentación de la estrategia del grupo. La semana anterior, la cotización del laboratorio español ya había caído con fuerza tras los rumores de una ampliación de capital para reducir la deuda. - Fresnillo (-9,74%): La minera, que cotiza en el Reino Unido, baja a pesar de un pedido de 17 millones de dólares, también tras la fuerte caída del petróleo. - CHR. Hansen (-9%): El químico danés de ingredientes biotecnológicos ha reforzado su previsión de crecimiento del negocio al "8-10%" desde el "7-11%". Esto indica cierta cautela y lleva a un ligero ajuste a la baja del consenso... pero más grave para la cotización. - Entain (-14%): La empresa británica, conocida por sus servicios de apuestas y juegos online, ha rebajado esta semana sus previsiones para 2022. La dirección espera ahora que los ingresos netos del juego online en 2022 sean planos en términos interanuales, cuando deberían haber crecido. La previsión excluye el impacto de la próxima revisión de la Ley del Juego del Reino Unido. - Uniper (-35%): El gobierno alemán podría tomar una participación de hasta el 30% en la empresa, que está luchando contra el aumento de los costes de suministro de gas. Circulan otras opciones, pero Berlín ha asegurado su apoyo a la empresa energética. |

|

| Materias primas |

|

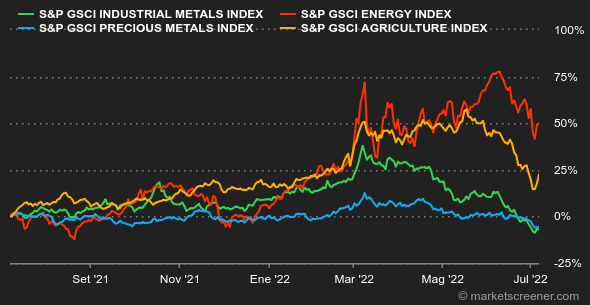

- Petróleo: A pesar del fuerte repunte de la víspera, los precios del petróleo cayeron esta semana, lastrados por los crecientes temores de recesión que pesan sobre las perspectivas de la demanda del oro negro. Las dos referencias mundiales, el Brent del Mar del Norte y el WTI estadounidense, llegaron a caer brevemente por debajo de los 100 dólares por barril. En las últimas noticias, la noruega Equinor anunció la reanudación de las operaciones en sus tres yacimientos petrolíferos afectados por una huelga, mientras que la OPEP reiteró su preocupación por la capacidad de los países productores de petróleo para aumentar su oferta mientras las sanciones occidentales pesan sobre el suministro ruso. En cuanto a los precios, el crudo Brent cotiza en torno a los 104 dólares por barril, mientras que la referencia estadounidense, el WTI, lo hace en torno a los 102 dólares. - Metales: No se puede decir que el sentimiento esté mejorando en el espacio de los metales básicos. La presión sigue siendo intensa sobre el cobre, que se encuentra en medio de otra tendencia semanal a la baja hasta los 7835 dólares. Como en el caso del petróleo, el mercado sigue acuciado por el temor a la recesión, lo que supone una caída de la demanda de metales industriales. Sin embargo, China anunció recientemente un nuevo paquete de estímulo para impulsar el gasto en infraestructuras, un impulso de 220.000 millones de dólares que debería apoyar la demanda. El ambiente no es mucho más alegre en el oro, donde la fortaleza del dólar y los altos rendimientos de los bonos han empujado los precios del oro a un nuevo mínimo anual de 1.735 dólares. La plata sigue la misma trayectoria a 19,10 dólares. - Materias primas agrícolas: Los precios siguen bajando en Chicago, donde el trigo cotiza en torno a los 850 centavos el bushel. Rusia ha reducido los impuestos a la exportación para apoyar sus envíos de trigo. En Europa, las perspectivas de las cosechas son cada vez más modestas, ya que la sequía y las altas temperaturas afectan a los rendimientos, especialmente en Francia. |

|

| Macroeconomía |

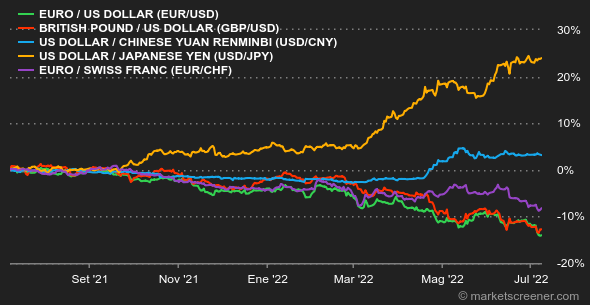

| - Ambiente: China se inquieta. Los mercados parecen haber absorbido algunas de las malas noticias de las últimas semanas. Ya no descartan la posibilidad de que las políticas monetarias restrictivas logren reducir la inflación sin socavar demasiado la economía. En este contexto, los programas de estímulo del gobierno chino -en particular, al empujar a los gobiernos locales a invertir- han apoyado la tendencia. También se ha rumoreado que Estados Unidos podría reducir sus recargos sobre determinados productos chinos. Pero todavía no se ha hecho un seguimiento de las mismas. - Tipos: La semana estuvo marcada por la subida de los rendimientos de los bonos estadounidenses. La deuda a diez años paga un 2,99%, ligeramente inferior a los plazos de 2 y 5 años, que rondan el 3,02%. Esta inversión, sin el menor margen, sigue ilustrando los temores de recesión. En Europa, la tendencia sigue siendo a la baja, ya que el bono alemán vuelve a situarse en el 1,27%, mientras que el OAT francés a 10 años se sitúa en el 1,81%, lo que supone una vuelta a los niveles de principios de junio, tras el pico del 2,4% registrado a mediados del mes pasado. El 10 años italiano vuelve a situarse en el 3,22%, después de haber subido al 4,19% hace menos de un mes. - Divisas: el euro cayó un 3% frente al dólar, hasta 1,01112 dólares, en una semana. Esto puede parecer poco, pero en el mercado de divisas es una diferencia considerable. El euro también perdió un 1,5% frente al franco suizo (a 0,9888 CHF) y más de un 1% frente a la libra (a 0,8472 GBP), tranquilizado por el anuncio de la marcha de Boris Johnson. En general, la divisa europea está cayendo frente a las monedas cuyos bancos centrales están más avanzados en el proceso de endurecimiento monetario. La publicación la semana pasada de una inflación inferior a la prevista en Alemania en junio ha hecho que la previsión de subida de tipos del BCE pase de tres a dos rondas en 2022. - Criptomonedas: El Bitcoin, por su parte, comienza el mes de julio con algo más de calma que en semanas anteriores. Tras los índices bursátiles, la moneda digital ha repuntado ligeramente desde el lunes y vuelve a coquetear con los 21.500 dólares en el momento de escribir este artículo. Así, los criptoinversores han podido disfrutar de una semana de respiro del bitcoin, aunque habrá que esperar mucho para que algunos vean sus posiciones volver al verde después de un junio histórico en el que el activo tuvo un rendimiento inferior al 37%. - Calendario: El miércoles 13 de julio se publicarán las primeras cifras de inflación en Estados Unidos correspondientes al mes de junio. Los precios de producción seguirán el 14 de julio y las ventas al por menor el 15 de julio, el mismo día que el índice de confianza del consumidor de la Universidad de Michigan. Así que habrá mucho para alimentar el gran debate sobre el crecimiento. En el resto del mundo, el crecimiento chino del segundo trimestre será el centro de atención: la primera estimación se publicará el próximo viernes. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |