|

|

| Tops / Flops de la semana |

| Tops Fortum (+27%): La decisión de Alemania de tomar el control de Uniper, la filial de Fortum, ha eliminado una importante espina en el costado de su futura matriz finlandesa. Puede que la operación haya sido a bajo precio, pero, por decirlo suavemente, los inversores prefieren la amputación a la gangrena de todo el grupo. Cano Health (+25%): No hay nada como la especulación para escapar de una semana de caída del mercado. Se dice que Humana y CVS Health están en la carrera para comprar el operador de residencias de ancianos. Cano lleva meses bajo la presión del fondo activista Third Point (6,4% del capital), que quiere que la empresa sea comprada. OVS (+17%): La marca de ropa italiana ha publicado los buenos resultados del segundo trimestre. Los analistas elogiaron la calidad del modelo de negocio, que permite subir los precios sin que la demanda se resienta demasiado. Rheinmetall (+11%): La vuelta del conflicto ucraniano al primer plano de los medios de comunicación con el reclutamiento de reservistas rusos anunciado por Vladimir Putin ha provocado un renovado apetito entre los inversores por los valores de defensa. Una atracción también visible en BAE Systems, Leonard o Thales esta semana. General Mills (+7%): El grupo alimentario estadounidense, conocido sobre todo por sus marcas Cheerios, Häagen-Dazs, Old El Paso y Yoplait, ha elevado esta semana sus previsiones anuales para el ejercicio que termina a finales de mayo. Flops Advanced Micro Devices (-9%): Los valores tecnológicos tuvieron una semana difícil. El sector de los semiconductores aún más. AMD ha bajado más de un 50% desde principios de año. Uber (-11%): El grupo fue víctima de un ciberataque a finales de la semana pasada. La empresa culpa a un hacker afiliado al grupo Lapsus$. El ataque obligó a Uber a cerrar algunos sistemas internos. Por el momento, los daños no se han hecho públicos con precisión. Ford Motor (-13%): El fabricante de automóviles advirtió en sus resultados del tercer trimestre. La empresa dijo que el aumento de los costes de los proveedores (unos 1.000 millones de dólares más de lo previsto) afectará a sus beneficios trimestrales, mientras que la escasez le impide terminar algunos vehículos ya ensamblados. Credit Suisse (-13%): El banco suizo sigue en el ojo del huracán. Circulan nuevos rumores sobre la futura estrategia, tras los fracasos acumulados en los últimos años. Ampliación de capital, salida de EE.UU., división del banco de inversión... Todos estos rumores pesan sobre la cotización. SUSE (-24%): La empresa de software basado en Linux decepcionó a los inversores con unos resultados flojos y rebajó las previsiones para 2022. "Aunque los factores macroeconómicos influyen, también hay problemas específicos de la empresa, con un elevado desgaste y fricción en la conversión de los clientes de la versión gratuita de Rancher a la de pago", señaló Jefferies tras el anuncio de las cifras. |

|

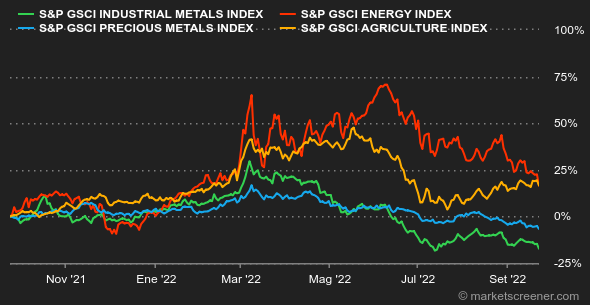

| Materias primas |

| Energía: El endurecimiento monetario por parte de la Fed, pero también de otros bancos centrales, está pesando sobre los activos de riesgo como el petróleo. Los operadores siguen viendo el vaso medio vacío, preocupados por las consecuencias en la demanda del endurecimiento monetario, que puede calificarse de generalizado. En este contexto, el nuevo aumento de las tensiones en Ucrania, donde el Kremlin ha planeado referendos para anexionar cuatro regiones ucranianas y la movilización de 300.000 reservistas, pasa a un segundo plano. Al parecer, la UE está estudiando la posibilidad de imponer nuevas sanciones a Moscú, incluida la limitación de los precios del petróleo ruso. Sin embargo, alcanzar un consenso puede resultar difícil debido a la posición de algunos países, como Hungría. El Brent del Mar del Norte cotiza en torno a los 89 dólares, mientras que el WTI estadounidense se negocia con un descuento de casi 7 dólares, a 82 dólares por barril. Metales: El fortalecimiento del dólar ha pesado sobre los metales industriales, a excepción del níquel y el estaño, que se han estabilizado en 24560 y 21650 dólares respectivamente. Las previsiones de Rio Tinto también pesaron en el sentimiento del mercado, ya que el grupo minero espera un entorno "desafiante" para el cobre a corto plazo debido a la subida de los precios, lo que podría pesar en la demanda de los metales. Por último, las existencias de zinc volvieron a caer en las instalaciones del London Metal Exchange (LME) hasta su nivel más bajo desde febrero de 2020. En los metales preciosos, el oro muestra cierta resistencia y se estabiliza en torno a los 1670 dólares. Materias primas agrícolas: El aumento de las fricciones en Ucrania ha apoyado los precios del trigo, ya que plantea nuevas preocupaciones sobre el cumplimiento de los acuerdos de suministro del Mar Negro. El trigo cotiza cerca de los 900 céntimos por bushel en Chicago, frente a los 680 céntimos del maíz. |

|

| Macroeconomía |

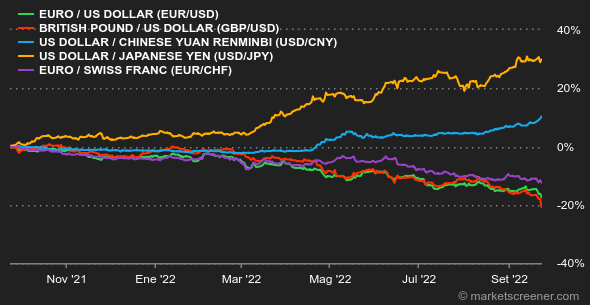

| Ambiente: ¿Han acertado todos esta vez? El banco central de EE.UU. ha reiterado, aunque con contundencia, que la lucha contra la inflación será dura, complicada y larga. Otros países también han apretado las tuercas, desde Noruega hasta Suiza y el Reino Unido. El impacto de estas políticas monetarias restrictivas ya se puede ver en los índices de actividad, pero todavía no en los precios... de ahí que haya cierta angustia entre los inversores. Divisas: Dos noticias importantes esta semana. Por un lado, el euro acaba de probar mínimos frente al dólar, por debajo de 0,98 dólares por 1 euro. Por otro lado, el Banco de Japón quiere poner fin a la caída del yen frente al dólar (-25% desde el 1 de enero). Ha intervenido en el mercado por primera vez en el milenio para proteger la marca de 145 yenes por 1 dólar. Los operadores de divisas no están realmente sorprendidos, pero se preguntan cómo puede el Banco de Japón mantener el choque mientras continúa con su política acomodaticia. Tipos de interés: La determinación de la Fed ha roto los últimos diques en el mercado de bonos. La rentabilidad de la deuda estadounidense a 10 años pasó del 3,47% la semana pasada al 3,77% el viernes. La curva de rendimiento sigue invertida, con el vencimiento a 2 años pagando un 4,24%. En Europa, la trayectoria es idéntica, con subidas más pronunciadas entre los emisores considerados de menor calidad. La deuda suiza está al 1,37% a 10 años, el Bund alemán al 2,04%, la OAT francesa al 2,62% y el BTP italiano al 4,31%. El Gilt británico está al 3,76%. Criptomonedas: Las criptomonedas siguen bajo presión como el resto de los activos financieros. El Bitcoin está por debajo de los 19.000 dólares por unidad (-9% en un mes), mientras que el Ether cotiza en torno a los 1290 dólares (-18% en un mes). Calendario: Por lo que hemos visto, todos los días de la semana que viene habrá al menos un discurso de los bancos centrales. Si empiezan a salirte granos, será mejor que evites los medios durante unos días. En Estados Unidos, también hay algunas estadísticas importantes, como los pedidos de bienes duraderos y la confianza del consumidor (martes) y la inflación PCE (viernes). En Europa, el clima empresarial alemán (lunes) precederá a la primera estimación de la inflación de septiembre, ya el viernes. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |