|

|

| Tops / Flops de la semana |

| Tops : - Zendesk (+32,75%): El sector del software está al alza esta semana. Zendesk se beneficia de este rebote tras siete semanas consecutivas en rojo. - Prosus (+21,70%): El grupo y su empresa matriz Naspers vendieron acciones de Tencent para alimentar sus programas de recompra de acciones. Prosus también vendió las acciones de JD.com recibidas de Tencent como parte de la distribución en especie a finales de 2021. - BioNTech (+16%): Pfizer y su socio alemán firmaron un acuerdo de 3.200 millones de dólares para suministrar 105 millones de dosis de la vacuna COVID-19 a Estados Unidos. Poco antes, el dúo anunció que sus vacunas experimentales específicas para la variante omicrón provocaban una sólida respuesta inmunitaria contra la cepa y sus subvariantes. - Trip.com (+15%): La agencia de viajes china, que cotiza en el Nasdaq, redujo sus pérdidas en el primer trimestre fiscal. Los ingresos del periodo también fueron superiores a los previstos. - ZTO Express (+10,95%): El proveedor de logística chino ZTO Express, que cotiza en la Nyse, se está beneficiando, como muchos valores chinos, de la política monetaria y fiscal acomodaticia del Gobierno. - General Mills (+9,38%): General Mills subió como un corredor del Tour de Francia. La empresa ha publicado buenas cifras, el dividendo ha subido un 6% y las perspectivas son buenas. Flops: - Polestar (-32%): Los primeros pasos en bolsa de la marca sueca de coches eléctricos fueron terribles. La salida a bolsa tuvo lugar el 24 de junio mediante una fusión con la SPAC Gores Guggenheim. Los accionistas de Polestar son Volvo y Geely. - Gazprom (-30%): El gigante ruso del gas natural ha anunciado que no repartirá un dividendo sobre los beneficios del año pasado, la primera vez que esto ocurre en 24 años. "Los accionistas decidieron que, en la situación actual, no era aconsejable pagar dividendos sobre los resultados de 2021", dijo el subdirector ejecutivo Famil Sadigov. La junta había recomendado previamente el pago de un cupón récord. - Coinbase (-25%): El desplome de las criptodivisas ha puesto en apuros a la plataforma de negociación especializada. El bitcoin cotiza actualmente por debajo de los 20.000 dólares, lo que supone un descenso de más de un tercio en un mes. - Uniper (-20%): La empresa ha rebajado sus previsiones para 2022 y confirma que está negociando un rescate con las autoridades alemanas después de que Rusia cortara el suministro de gas. - RH ( -19,28 %): Las acciones caen después de que el gasto del consumidor incumpla las previsiones. Los gastos de consumo y los productos básicos de consumo suben más lentamente de lo esperado. - Wise (-18%): Los resultados del grupo decepcionaron en el frente de la rentabilidad, ya que las inversiones pesaron en el Ebitda. Además, la FCA británica está investigando al director general de Wise por infracciones fiscales. - Just Eat Takeway (-15%): El grupo está buscando un "socio" para Grubhub. La venta no es inminente pero no se descarta, lo que no satisface al mercado, que esperaba un desenlace rápido. Además, Berenberg empieza a dar una señal de venta, con un objetivo de 16,30 euros. - Nike (-10%): Los resultados superaron las expectativas, pero la dirección expresó su preocupación por el impacto de los confinamientos en China. |

|

| Materias primas |

|

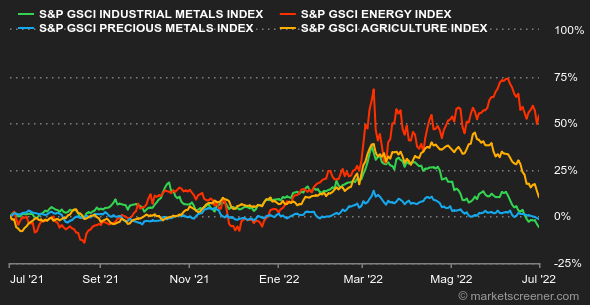

- Petróleo: El deterioro de los datos económicos en Estados Unidos ha pesado claramente en los precios del petróleo. El riesgo de recesión sigue siendo el principal catalizador de los precios a corto plazo, mientras que, fundamentalmente, los mercados del petróleo siguen muy ajustados debido a la limitación de la oferta. En este sentido, la OPEP+ confirmó su aumento de producción de 648.000 barriles diarios, aunque reconoció que tiene muy poco margen para aumentar su capacidad de producción de forma más agresiva. Sin embargo, esto será un problema para Joe Biden a finales de julio, cuando viaje a Oriente Medio para presionar a los productores regionales para que aumenten la producción de forma más significativa. A lo largo de la semana, el petróleo perdió algo de terreno, con el Brent del Mar del Norte a 110 dólares por barril y el crudo ligero WTI estadounidense a 107 dólares. - Metales: Rojo, rojo y más rojo. Todos los metales industriales registraron un rendimiento semanal negativo y terminaron el primer semestre cerca de su nivel más bajo del año. Es el caso del cobre, a 8245 dólares por tonelada, del aluminio, a 2.400 dólares, del zinc, a 3.250 dólares, pero también del plomo (1.900 dólares), del níquel (23.000 dólares) y del estaño (27.000 dólares). A pesar de los problemas de suministro, que arrastran las existencias, los vientos en contra macroeconómicos pesan sobre los precios de los metales básicos. Ante esta purga de precios, los tenedores de oro pueden consolarse con el hecho de que el metal dorado (denominado en dólares) ha limitado su pérdida a alrededor del 1,3% desde el 1 de enero. En cuanto a los precios, la onza de oro se cotiza en torno a los 1.800 dólares. - Productos agrícolas: Los precios de los cereales bajaron considerablemente esta semana en Chicago. Rusia dijo que retiró deliberadamente sus tropas de la Isla de la Serpiente, un trozo de territorio ucraniano en el Mar Negro, para no obstaculizar los esfuerzos de la ONU por asegurar las exploraciones agrícolas ucranianas a través de un corredor marítimo. El trigo cotiza a 890 céntimos el bushel, frente a los 630 céntimos del maíz. |

|

| Macroeconomía |

|

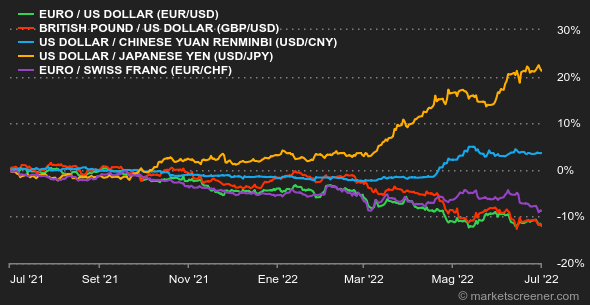

- Ambiente: ¿Están los bancos centrales exagerando la amenaza de subidas de tipos para no tener que aplicarlas en su totalidad? Este es el escenario que parece favorecer a los inversores y que alimentó el rebote de principios de semana. Sin embargo, el temor a una recesión y sus consecuencias sigue estando en la cima del riesgo. En las próximas semanas habrá que seguir de cerca la fortaleza del consumidor estadounidense. Si el consumidor aguanta hasta que las subidas de tipos -o las amenazas de subidas, lo han adivinado- hayan calmado la inflación, la apuesta por un aterrizaje suave podría ganarse. Todavía hay mucho condicional ahí. - Tipos de interés: El cambio de ambiente se confirma en los tipos de los bonos estadounidenses con una gran caída de los rendimientos en los plazos de 5 y 10 años. El T-Bond a 10 años rinde un 2,91%, frente al 3,10% de hace una semana. El temor a la recesión ha hecho que el vencimiento a 6 meses suba al 2,48%. En Europa, la relajación también está presente, ya que el Bund alemán rinde un 1,26% a 10 años, frente al 1,48% de la semana pasada. La OAT francesa baja del 2% al 1,83%. Los emisores del sur de Europa también están experimentando importantes ganancias. - Divisas: El dólar estadounidense mostró su fortaleza durante la semana pasada, con ganancias frente a la libra esterlina, el euro y el dólar australiano. El panorama actual es "muy nervioso y frágil, ya que crece el temor a una recesión mundial y el dólar podría seguir beneficiándose de su condición de refugio", señalan los operadores de Unicredit. Durante el primer semestre, los movimientos más notables fueron el fuerte fortalecimiento del dólar frente al yen, hasta 135,40 yenes por dólar, y la caída de la libra esterlina frente al dólar (1,1999 dólares por libra). Y el sorprendente fortalecimiento del rublo, que cotiza a 54,87 rublos por dólar, lo que supone una caída de más del 30% para el billete verde. En cuanto al EUR/USD, cotiza en torno a 1,04 dólares por euro, lo que supone un retorno a los mínimos alcanzados dos veces este año por la moneda única, a mediados de mayo y a mediados de junio. - Criptomonedas: El bitcoin, por su parte, acaba de cerrar el mes de junio con un -37% de rentabilidad negativa, registrando su peor trimestre desde 2011. La divisa digital continúa su caída que comenzó en noviembre de 2021 y ahora cotiza en el nivel de 19.000 dólares en el momento de escribir este artículo. El bitcoin todavía no está fuera de peligro en este entorno macroeconómico aún muy deteriorado y puede poner a prueba aún más los nervios de los criptoinversores durante esta temporada de verano. - Calendario: La UE publicará sus nuevas previsiones económicas el 6 de julio, el mismo día que las actas de la última reunión de la Fed. En Estados Unidos, la atención se centrará en las cifras de empleo de junio, el viernes 8 de julio. Para entonces, los inversores estadounidenses tendrán un fin de semana ampliado por las vacaciones bancarias del 4 de julio, el lunes. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |