|

|

| Tops / Flops de la semana |

- Twitter (+22%): el caprichoso Elon Musk ha adquirido una participación del 9,2% en su red social favorita, a la que acusó hace unos días de no preocuparse lo suficiente por la libertad de expresión. El jefe de Tesla tendrá la oportunidad de dar a conocer su punto de vista al entrar en el consejo de administración. - Verbio (+15%): el especialista europeo en bioenergía, que ha estado en racha en las últimas semanas, se beneficia de una subida de su precio objetivo por parte de Hauck & Aufhäuser hasta 110 euros. - Atlantia (+13%): circulan muchos rumores sobre el futuro del concesionario italiano, propiedad en un 33% de la familia Benetton a través de Edizione. Se dice que la empresa ha rechazado una oferta del dúo GIP / Brookfield. Sin embargo, Edizione y Blackstone estarían planeando hacer una oferta de adquisición de 24 euros por acción, según informaciones de la prensa italiana. - HP Inc (+12%): Berkshire Hathaway, el holding de Warren Buffett, ha invertido 4.200 millones de dólares en el grupo informático. Esta noticia lógicamente beneficia a la acción, que ganó un 14% sólo el jueves. - Sanofi (+8,5%): buena semana para el grupo farmacéutico francés, cuyo nuevo fármaco superventas Dupixent ha recibido una serie de buenos informes a ambos lados del Atlántico. - Starbucks (-9%): de vuelta al timón, Howard Schultz comenzó por detener la recompra de acciones para "invertir en cafeterías y empleados". Estas aspiraciones sociales no son tan del agrado del mercado de valores. - Tokyo Electron (-10%): el gigante japonés de los semiconductores cayó con fuerza siguiendo la estela de sus homólogos estadounidenses en el Nasdaq. Tras un buen periodo para las acciones que cotizan en Tokio, gracias a la caída del yen frente al dólar, la semana es mucho más complicada. - Societe Generale (-11%): Los valores bancarios franceses se han visto abatidos esta semana, sobre todo por las últimas encuestas publicadas sobre las elecciones presidenciales francesas, que auguran una segunda vuelta entre Emmanuel Macron y Marine Le Pen. No hay nada nuevo, salvo que la diferencia entre los contendientes se está reduciendo. - Affirm Holdings (-17%): varios comentarios de los analistas han lastrado el valor esta semana. Piper Sandler redujo su precio objetivo de 65 a 58 dólares por acción, manteniéndose neutral. MoffettNathanson rebajó su calificación de compra a neutral. - JetBlue (-18%): la aerolínea ha superado la oferta de Frontier Group para adquirir Spirit Airlines. Esta última discutirá con el nuevo pretendiente, que ofrece 3.600 millones de dólares frente a los 2.900 millones de su rival. El mercado se muestra escéptico porque el precio es elevado y las complementariedades entre las dos compañías no son evidentes. |

|

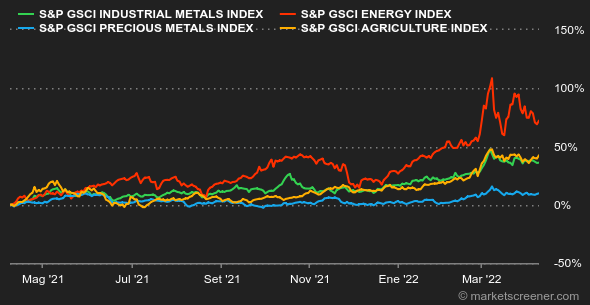

| Materias primas |

|

Los precios del petróleo registraron otra semana de descenso, situando los precios en torno a los 100 dólares por barril para la referencia europea. Las acciones de los países miembros de la Agencia Internacional de la Energía (EIA), que liberarán 60 millones de barriles de sus reservas, parecen estar dando sus frutos. Estados Unidos se ha comprometido a recurrir a sus reservas el equivalente a un millón de barriles diarios durante seis meses, es decir, un total de 180 millones de barriles, en un esfuerzo por frenar la subida de los precios de la energía y compensar la caída del suministro de petróleo ruso. Al mismo tiempo, los operadores siguen de cerca el progreso de las medidas de contención en China, que es sinónimo de una demanda de petróleo reducida. A pesar de que los inventarios luchan por recuperarse y la oferta sigue deprimida por los elevados precios de la energía en Europa y las nuevas perturbaciones en China, los precios de los metales industriales han perdido algo de altura esta semana. El zinc, que recientemente alcanzó su máximo en 15 años, cotiza a 4250 dólares. El cobre y el aluminio cotizan a 10290 y 3345 dólares respectivamente. En cuanto a los metales preciosos, no hay mucho que contar, ya que el precio de la onza de oro se ha estancado. El precio de la reliquia bárbara se movió estrechamente entre 1920 y 1940 dólares. En cuanto a los productos agrícolas, la Comisión Europea espera que la producción de trigo en la Unión Europea aumente un 1,5%. Aunque este aumento parece modesto, se espera que las exportaciones aumenten más de un 20% interanual. Esto es el resultado de los altos precios, pero sobre todo de la disminución de la oferta rusa y ucraniana en los mercados mundiales. En Chicago, el trigo se cotiza en torno a los 1020 centavos el bushel. |

|

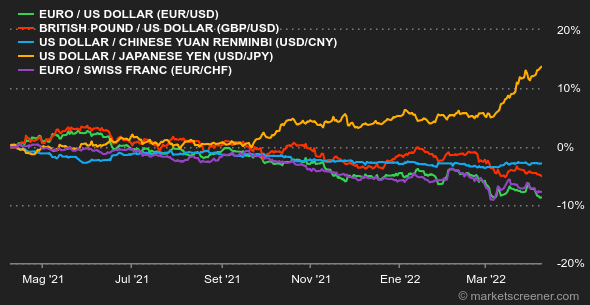

| Macroeconomía |

|

Los banqueros centrales estadounidenses han estado muy ocupados esta semana preparando a los inversores para una enérgica ofensiva contra la subida de los precios. Ya era hora, según el mercado, que no está tranquilo por todo ello. ¿Podrá la Fed reducir sus medidas de apoyo forzoso sin romper la dinámica económica? Esta es la cuestión multimillonaria del momento. La postura agresiva del banco central, confirmada por las actas de la última reunión de marzo, ha provocado la subida de los rendimientos de los bonos. La deuda estadounidense paga un 2,71% a 10 años. Para que conste, este tipo era del 2,15% hace quince días, y del 1,97% hace un mes. Los rendimientos de los vencimientos a largo y medio plazo se entremezclan, señal de cierta confusión entre los inversores. En el mercado de divisas, el euro perdió un 2% en la semana frente al dólar, situándose en 1,0895 dólares. La Fed es mucho más agresiva que el BCE en este momento. Pero la mayor caída de la semana se produjo frente al dólar, que cedió un 10% frente al rublo, a 76,50 rublos por 1 dólar. La mitad del mínimo registrado hace un mes, a 154 RUB por 1 USD... y una paridad que vuelve a los niveles de antes de la guerra en Ucrania. Al final, la alegría duró poco para los criptoinversores. Todavía atado a las ancas del Nasdaq, el bitcoin sigue de cerca las señales de nerviosismo del índice estadounidense pero, obviamente, con mayores oscilaciones. Después de subir hasta cerca de 48.000 dólares a principios de la semana, la moneda digital se ha desprendido más de un 8% y ahora cotiza en torno a los 43.000 dólares en el momento de escribir este artículo. La semana que viene volverán los acontecimientos económicos importantes, en particular la inflación estadounidense de marzo (martes 12), seguida de la decisión del BCE sobre su política monetaria y las ventas minoristas estadounidenses de marzo (jueves 14). |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |