Índices

En esta última secuencia semanal, Asia sigue rezagada. El Nikkei se mantiene estable por segunda semana consecutiva, el Hang Seng baja un 0,3% y el Shanghai Composite un 1,8%.

En Europa, el IBEX 35 perdió un 2.1% a 9018 puntos. Su homólogo alemán, el DAX, perdió un 1,6% y el Footsie cayó un 1,3%. En los países periféricos de la zona euro, Francia perdió un 0,5% con un buen comportamiento de los bienes de lujo en particular, Portugal un 1,6% e Italia un 1,2%.

El SMI se aceleró al alza, con una subida del 1,1% en los últimos cinco días, impulsado por la vuelta a la actividad de los tres pesos pesados del índice: Roche, Nestlé y Novartis (ver gráfico).

En Estados Unidos, en el momento de escribir estas líneas, el Dow Jones presenta un aspecto sombrío, con un descenso semanal del 3,2%, y el S&P500 pierde un 1,5%. El arbitraje sectorial sigue beneficiando a los valores tecnológicos, con el Nasdaq100 subiendo otro 0,7% en la semana.

El índice SMI se ha acelerado en los últimos 6 meses

Materias primas

El precio del barril de WTI volvió a alcanzar máximos que se remontan a 2018, antes de marcar una ligera consolidación bajo el efecto de la apreciación del dólar. El crudo estadounidense cotiza en torno a los 71,5 dólares. El Brent cotiza a 73,5 dólares.

La Fed, que fue el catalizador de la semana, mostró su optimismo. La subida del dólar presionó a la baja al oro. El metal amarillo ha perdido casi un 5% en los últimos 5 días. Una reacción que algunos consideran un poco exagerada. Pero con las subidas de tipos previstas por la Reserva Federal, no es probable que mejore el atractivo del oro, ya que esto aumenta su coste de propiedad.

En general, el mercado de materias primas sigue deprimido. La madera baja un 15% al mejorar las cadenas de suministro. Los cereales también pierden terreno, ya que las próximas cosechas alimentan la oferta y las previsiones meteorológicas futuras mejoran.

El metal rojo tampoco es inmune, ya que China está reduciendo sus existencias de metales industriales para frenar los precios. El cobre ha bajado un 7,5%.

Consolidación de las materia primas durante 1 mes

Mercados de valores

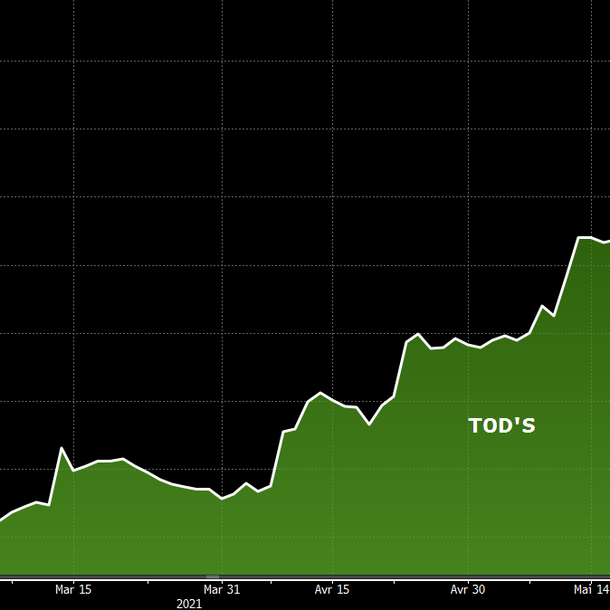

Tod's es un especialista italiano en zapatos, artículos de cuero y ropa de lujo. La empresa, valorada en 1.800 millones de euros, está presente en todos los mercados mundiales con más de 400 tiendas y cuatro marcas reconocidas: Tod's, Roger Vivier, Hogan y Fay.

La empresa italiana de mediana capitalización se ha disparado esta semana. Un repunte que le ha permitido ganar casi un 30% desde el cierre del pasado viernes... sin justificación aparente. Los inversores siguen entusiasmados con las perspectivas del sector del lujo. A ello se suman las especulaciones sobre una posible adquisición de Tod's, que parece ser el objetivo perfecto para el gigante LVMH. El grupo de Bernard Arnaud ha aumentado recientemente su participación del 3,5% al 10% para apoyar al accionista familiar. Por el momento, Tod's insiste en su independencia - ambas partes lo han reiterado - pero a medio plazo, todo es posible.

La acción casi se ha duplicado desde principios de año (+98%). La empresa está muy valorada, a pesar de un resultado neto negativo en 2020. El PER estimado para 2023 es de 90. Pero cuando el sabor especulativo se involucra ...

La cotización de Tod's se dispara

Mercado de bonos

Las consecuencias de la decisión de la Fed están por todas partes esta semana. Incluso en el mercado de bonos, por supuesto. Pero, paradójicamente, los anuncios no provocaron la subida de los rendimientos que algunos temían, con el bono estadounidense a 10 años rondando el 1,5%. Al final, el nerviosismo duró poco y se limitó a la sesión del jueves. "Tras una semana turbulenta, esperamos que los próximos días estén marcados por una modesta subida de los tipos reales estadounidenses, a la que los rendimientos del EGB deberían permanecer bastante inmunes", afirma Unicredit.

En Europa, el Bund alemán sigue en terreno negativo con un -0,2% y el OAT francés se sitúa en el 0,15%. La deuda a 10 años de los países del sur de Europa apenas varió, oscilando entre el 0,41% de Portugal y el 0,83% de Italia.

Mercado de divisas

Los inversores no sabían a qué atenerse tras la reunión de junio del banco central estadounidense. Al final, la Fed endureció su calendario de cambios de política monetaria. En respuesta al sólido crecimiento y a la robusta inflación, comunicó al mercado que empezará a subir los tipos en 2023 y no en 2024. Esto ha dado al dólar cierta fuerza frente al euro. El billete verde ha abandonado la zona de 1,21/1,22 y ahora sube a 1,188 dólares por 1 euro.

Esta fortaleza se observa frente a la mayoría de las principales divisas. Unas palabras sobre el franco suizo tras la reunión del BNS del jueves. El banco central aplazó la perspectiva de una subida de tipos, dejando al CHF a la baja frente a las monedas china (a 0,14241 CHF por CNY) y estadounidense (a 0,91739 CHF por USD). Por el contrario, el par EUR/CHF apenas varió y se situó en 1,09344 francos suizos.

Estadísticas económicas

Esta semana ha habido pocas estadísticas en la zona euro. La producción industrial subió un 0,8% y el índice del IPC un 2% (+1% sin contar los alimentos y la energía). En Francia y Alemania, el índice del IPC estuvo en consonancia con las expectativas, con un +0,3% y un +0,5% respectivamente.

En Estados Unidos, la mayoría de las cifras decepcionaron. El índice del IPP subió un 0,8%, los precios de las importaciones un 1,1%, las ventas al por menor cayeron un 1,3%, los permisos de construcción y las viviendas iniciadas estuvieron por debajo de las expectativas y las solicitudes semanales de subsidio de desempleo subieron a 412.000.

Por otro lado, la producción industrial subió un 0,8% (0,1% el mes pasado) y el índice Phillyfed batió el consenso al situarse en 30,7 (aunque antes estaba en 31,5).

Un escenario enigmático

El anuncio de la FED de subir los tipos en 2023 hizo que los mercados se balancearan ligeramente. Esto no fue suficiente para alterar los índices, algunos de los cuales marcaron nuevos récords esta semana (Nasdaq-100).

No obstante, la noticia está siendo recibida con mucha incertidumbre por los operadores, que dudan sobre qué sectores favorecer para protegerse de la inflación, por un lado, y anticiparse a la subida de los tipos, por otro. Esta sorpresa puede provocar un verano más turbulento con una posible reducción de las recompras de activos que podría llegar antes de lo previsto.