La banca es un sector muy cerrado. No es casualidad que haya muy pocas fusiones transfronterizas importantes, especialmente en el corazón de Europa. Si se amplía la línea, se pueden encontrar algunas características nacionales destacadas, especialmente desde la crisis financiera de 2008. Por ejemplo, la mayoría de los bancos británicos fueron rescatados por el Gobierno de Su Majestad. El secreto bancario ya no es una fortaleza inexpugnable en Suiza. Alemania, que durante mucho tiempo ha dictado la política monetaria a Europa, tiene bancos con pies de barro. En cambio, los bancos franceses estaban entre los mejor equipados del mundo para resistir la crisis. Y en el sur de Europa, los bancos españoles están haciendo bien las cosas después de una muy mala racha, mientras que sus homólogos italianos parecen seguir teniendo problemas.

Los principales bancos europeos por capitalización. Hay 3 bancos españoles y 2 italianos entre los 20 primeros.

Además, ¿cómo ha podido España, con años de altísimo desempleo y programas de vivienda abandonados, revitalizar su sector bancario hasta tal punto? ¿Y por qué Italia, con su economía supuestamente más resistente, sigue siendo un eslabón débil de la banca? Este es el tema de la ponencia de hoy.

En realidad, la respuesta a la pregunta es sencilla, pero requiere un poco de contexto y cultura. Los bancos españoles fueron recapitalizados masivamente tras la crisis del euro y sus trastiendas, bóvedas y armarios fueron limpiados de arriba a abajo para anestesiar sus dudosos activos. Por utilizar una imagen trivial, se trata de la técnica de tratamiento del cáncer, sin compromiso, en la que se amputa el tumor y se irradia la zona sin tener en cuenta la comodidad del paciente. En Italia, nadie ha querido recurrir a ese tratamiento de choque porque el mundo bancario transalpino es mucho más apagado y sigue dominado por una aristocracia con demasiada endogamia con el gobierno. Además, una plétora de antiguos ministros y altos funcionarios van a trabajar al sector bancario.

Consolidación

Hay otras diferencias fundamentales entre las dos banderas. Los bancos españoles, encabezados por el Banco Santander, están expuestos a América Latina (un mercado bancario difícil pero dinámico) o se centran ahora en su mercado nacional. Por su parte, el BBVA ha salido de Estados Unidos para hacer una atrevida apuesta contraria en Turquía, una buena forma de prepararse para la era post-Erdogan, ya que el país es uno de los mercados bancarios más prometedores del mundo. Los bancos italianos, en cambio, siguen teniendo exposiciones internacionales problemáticas, como UniCredit en Rusia e Intesa en Europa del Este, en mercados internacionales más maduros que se han visto muy afectados por la crisis económica tras la guerra de Ucrania.

Otra diferencia importante es que el sector bancario español se ha consolidado en gran medida (por necesidad), con la bendición del gobierno. En cambio, en Italia, la relación incestuosa entre el sector bancario y el mundo político y la defensa de los intereses económicos privados ha impedido en gran medida este tipo de consolidación necesaria, ya que el mercado bancario italiano ha permanecido demasiado fragmentado. La situación era similar en España, pero el periodo posterior a 2008 ha visto la creación de tres gigantes, el Banco Santander, CaixaBank y BBVA, mediante adquisiciones y la integración de la mayoría de las entidades más pequeñas.

Todavía hay 6 bancos que cotizan en bolsa en España. Y 14 en Italia

Fuente: MarketScreener

En Italia, si bien Intesa Sanpaolo y UniCredit son también gigantes, todavía hay muchos actores pequeños, algunos de los cuales están sometidos a una permanente presión de capital. En un sector básico como el bancario, un exceso de competencia pesa sobre los márgenes e impide una rentabilidad adecuada. A pesar de ello, hay algunas fusiones, pero suelen producirse después de muchas dilaciones. La difícil adquisición de UBI Banca por parte de Intesa ilustra la complejidad del panorama italiano. En España, en cambio, la fusión entre Unicaja y Liberbank se desarrolló sin problemas.

Cuidado con las subidas de tipos en Italia

Al final, ambos mercados tenían la característica común de estar sobrecargados de bancos, pero sólo España ha pasado por el proceso de cambio. La excesiva competencia en Italia sigue pesando sobre la rentabilidad y obliga a asumir riesgos para ganar cuota de mercado. La subida de los tipos de interés es un catalizador positivo para el sector. De hecho, los bancos italianos se han beneficiado mucho del repunte del sector tras los recientes anuncios de política monetaria. Pero a corto plazo, el efecto inmediato de una subida de tipos será la reducción del capital reglamentario de los bancos, que está fuertemente ponderado hacia los bonos soberanos. Cuando los tipos suben, el valor de estos títulos cae y también las reservas prudenciales. Los bancos italianos están más expuestos a este riesgo que los españoles, porque una vez más España ha saneado tanto su sector bancario como sus finanzas públicas.

Así pues, la ventaja es para los bancos españoles, aunque es innegable que el sector bancario de ambos países está en mejor forma que hace diez años. Los principales bancos han mejorado tanto su rentabilidad como sus reservas de capital, hasta niveles casi en línea con otros bancos europeos. Esto se puede ver en la remuneración que ofrecen a sus accionistas, siendo de nuevo los bancos españoles los superiores.

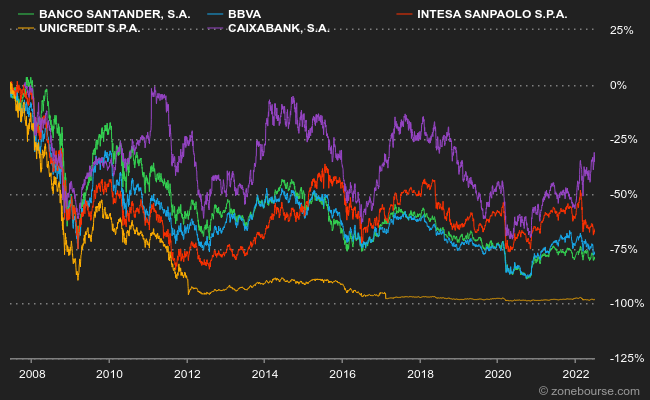

Sin embargo, si nos fijamos en la evolución de la bolsa desde la crisis financiera, los principales bancos italianos y españoles están en el mismo barco: va a la baja. Pero los copiosos rendimientos servidos por los bancos transpirenaicos han permitido en general a sus accionistas superar los últimos quince años mejor que los pagados por los bancos transalpinos.

Hasta aquí la explicación de por qué los bancos españoles han sorteado con éxito las crisis de los últimos quince años: recapitalizaciones agresivas y saneamiento de balances a la fuerza, seguido de consolidación a la fuerza.

Cerraré este artículo trasladándome al norte de España y a Italia. Muy al norte, ya que es de Irlanda de lo que voy a hablar. Para los que les gusten los valores bancarios, este es un mercado interesante. Ahora está completamente racionalizado y la competencia se ha reducido drásticamente, quedando sólo las dos grandes instituciones nacionales, AIB Group y Bank of Ireland, nuevamente reestructuradas y capitalizadas. La valoración se ve frenada por la presencia del gobierno irlandés en el capital, que a veces cede bloques de acciones (como esta mañana en el caso de AIB). Lo sé, es un poco el salto del gallo al burro, pero podríamos completar el corral ya que tenemos unos lindos cerdos para ilustrar.