La empresa, fundada en 1884, cuenta con varias marcas conocidas, la más emblemática de las cuales es probablemente Vespa. A ellas se suman Aprilia, Moto Guzzi, Gilera, Derbi y, por supuesto, la propia Piaggio. La gama va desde los scooters hasta los vehículos de tres ruedas, pasando por las motos de carretera y todoterreno. La electrificación ha comenzado con el pie derecho. En 2021, el grupo vendió unos 450.000 vehículos de dos ruedas y 86.000 pequeños utilitarios desde sus siete fábricas, tres de ellas en Italia, una en Estados Unidos y las otras tres en Asia (India, Vietnam y China). Es la más ligera de la lista, con una capitalización de menos de mil millones de euros en el momento de escribir este artículo. Como ilustra el cuadro resumen final, Pisan se encuentra al final de la lista en cuanto a PER, crecimiento y márgenes, pero en primer lugar en cuanto a rendimiento.

El otro representante europeo de nuestra selección es austriaco. Posee en particular las marcas KTM, Husqvarna (licencia de motos y bicicletas), Raymon y Gasgas. En comparación con Piaggio, el grupo está más avanzado en el proceso de electrificación, en el que ha invertido mucho. Sus principales marcas ya están disponibles en bicicletas eléctricas desde hace varios años. El crecimiento de su negocio está en la parte baja de la liga, pero sus márgenes están justo en la mediana del sector, el 9%. El PER de 15 también sitúa a Pierer en la categoría media. Hay que tener en cuenta que la india Bajaj Auto, de la que hablaremos más adelante, es un socio importante del grupo y el accionista del 49,9% del holding que controla Pierer.

La empresa china produce motos y quads, con motores que van de 50 a 500 CC y algunas versiones eléctricas. Relativamente joven (la creación se remonta a 1989), CFMoto está ahora bien establecida en el panorama e incluso tiene un equipo en el tercer nivel del campeonato de MotoGP. La rentabilidad operativa de la empresa es bastante baja, pero la tasa de crecimiento de su actividad es la más alta de las diez empresas que presentamos hoy. Esto explica su elevado PER, 25 veces los beneficios previstos para el próximo ejercicio.

CForce 1000 Q3

El primer representante indio de la lista, pero no el último, como se verá un poco más adelante. El grupo vende más de 3 millones de vehículos al año, en los segmentos de motos, scooters, ciclomotores y pequeños utilitarios, en su mercado nacional, pero también en el extranjero, ya que es el segundo exportador indio con puntos de venta en África, Oriente Medio y América Latina. Desde el punto de vista financiero, la empresa está funcionando bien, pero no destaca realmente entre las demás, sobre todo porque su valoración es bastante generosa en términos de múltiplo de beneficios.

El grupo chino tiene el posicionamiento más original, ya que su catálogo es totalmente eléctrico. Produce scooters, patinetes y bicicletas. La empresa, fundada en 2001, cotiza en Hong Kong desde 2016. En su último ejercicio, vendió unos 5 millones de máquinas. Tiene los márgenes más pequeños de nuestra selección (6,3%), lo que se explica por una agresiva estrategia de crecimiento a escala mundial. Su PER sigue siendo correcto (17,6 veces) dado el ritmo de expansión (en torno al 20% anual). Un detalle potencialmente importante es que la empresa es supervisada por los equipos de investigación de UBS, lo que proporciona una red de seguridad para los inversores que se encuentran un poco perdidos en la profusión de jugadores chinos autoproclamados líderes en su campo.

Casi no hace falta presentar a la empresa estadounidense cuyas máquinas, que escupen decibelios, son el símbolo de una determinada visión de la libertad. Dicho esto, ahora nos encontramos con Harleys eléctricas, lo que seguramente hará que los puristas se atraganten. La acción nunca ha estado muy valorada, pero su actual PER de 9x en 2023 está bastante por debajo de la media reciente. El crecimiento de las ventas no es el punto fuerte de esta marca madura, que lo compensa con una rentabilidad que la eleva al segundo escalón de nuestro podio del día. En la bolsa, Harley-Davidson no ha demostrado mucho desde el cambio de milenio.

Harley Davidson Softail Standard

Al igual que la mencionada empresa estadounidense, la compañía japonesa es un dinosaurio en el sector. Es uno de los mayores vendedores de motos del mundo, por detrás de su intocable rival Honda, que no está incluida en nuestra selección porque el 85% de su actividad se centra en los coches. En el caso de Yamaha, se trata de un 65% en vehículos de dos ruedas y el resto en motores marinos y robots. La empresa tiene el PER más bajo de la lista, apenas 7 veces los resultados previstos para el próximo ejercicio, pero también el menor crecimiento, un 3,7% según los analistas. También es un modelo de negocio maduro que protege sus márgenes (9,5% REX) y paga un cupón regular y elevado (4,2%).

Hero es el primer productor mundial de vehículos de dos ruedas. El fabricante indio comenzó como una empresa conjunta con Honda, que desde entonces ha abandonado el barco. Un vistazo a los documentos financieros de la empresa muestra que está muy bien estructurada. Hero se hace con el 34,6% del mercado indio de las dos ruedas, el segundo del mundo después de China. La empresa produce unos 50 millones de unidades al año. Su solidez financiera le permite atraer asociaciones de prestigio (distribución de Harley Davidson en la India) e invertir en innovación, sobre todo en electrificación. Desde el punto de vista financiero, la empresa tiene un PER razonable (15), un margen de dos dígitos (11,6%), un crecimiento en torno al 12% y una rentabilidad del 4,2%. Los fundamentos son, por tanto, sólidos, aunque la acción lleva 18 meses sufriendo una cierta desafección, reforzada a principios de año por las sospechas de evasión fiscal.

Motor del modelo Glamour

Otro grupo indio, más conocido por su marca insignia, Royal Enfield, descrita como "la marca de motos más antigua del mundo producida de forma continua". La marca mantiene su I+D en el Reino Unido y produce en la India, donde tiene una cuota de mercado del 90% en el segmento de 250 / 750 CC. La producción anual es de algo menos de 600.000 unidades. Este posicionamiento de gama alta garantiza a la empresa un margen operativo superior al 20% con un crecimiento anual más que decente. En consecuencia, Eicher es el mejor valorado de la selección (26,6 veces los resultados esperados para el próximo año). Cabe señalar que el grupo también tiene una empresa conjunta con AB Volvo (Volvo Eicher Commercial Vehicles, VECV) que vende camiones y autobuses en los mercados emergentes.

La mayor capitalización del sector vuelve a ser de un actor indio, que esta vez reclama el título de mayor exportador de motos del país. Bajaj es una empresa de edad respetable que vende motos, scooters y vehículos de tres ruedas con un proceso industrial bien afinado que le permite alcanzar un elevado margen de explotación del 16,6%, el primero de la lista. Su facturación no se queda atrás, con un aumento de dos dígitos, para un PER de 17,8 veces. Al igual que su compatriota más pequeño, TVS, Bajaj vende en el extranjero en mercados que no están ocupados por las inevitables marcas japonesas. Como se ha señalado anteriormente, el grupo mantiene una relación especial con KTM, cuyas motos distribuye en la India. Ha relanzado su histórica marca de scooters Chetak en 2019 para tener una gama eléctrica.

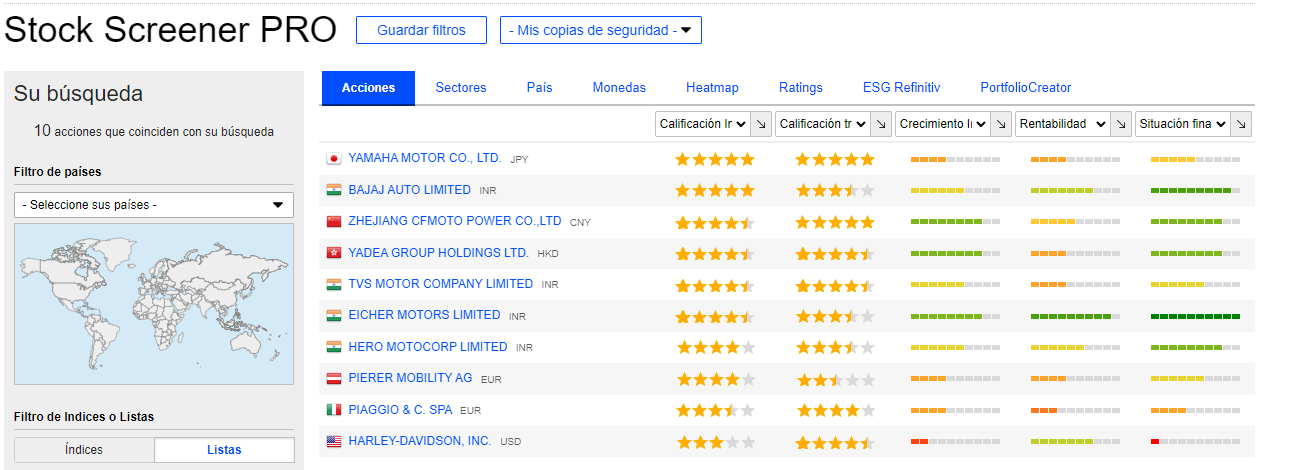

Por último, los diez valores que puede encontrar en el Stock Screener de MarketScreener con las calificaciones Surperformance, y el resumen de las características anteriores.