Fantástico, ¿plástico? Desde su auge en la posguerra, ha invadido nuestras vidas. Y el término invadir no se usa en exceso. Muebles, vehículos, productos electrónicos, ropa, accesorios, consumibles, envases, equipos de ocio... es omnipresente. Si lo duda, hágase una sencilla pregunta: ¿cuándo fue la última vez que tuvo contacto con el plástico? El siguiente resumen pretende sentar las bases de lo que está en juego y arrojar algo de luz sobre las consecuencias en términos de inversión.

Al principio... una revolución

"Los plásticos son materiales extraordinarios: versátiles, duraderos y baratos de producir a una escala verdaderamente masiva". Una historia de éxito que se resume en esta descripción del laboratorio de investigación dedicado a las iniciativas medioambientales de la universidad estadounidense de Massachusetts, el MIT. De hecho, su producción no ha hecho más que aumentar (en torno al 8,5% anual desde los años 50). Si la tendencia se mantiene, la ONU espera que la producción anual supere los 600 millones de toneladas a finales de la próxima década.

En 70 años ya se han producido más de 8.000 millones de toneladas, lo que supone aproximadamente más de una tonelada por habitante actual de la Tierra, lo que es absolutamente colosal. El problema es que el 60% de esta montaña de plástico ya no se utiliza y no se recicla: por tanto, está vagando por la naturaleza, es decir, por la tierra y el agua.

Producción mundial de plástico (producción mundial anual de resina y fibras de polímeros)

.png)

Cómo se gestionan los residuos plásticos en el mundo

.png)

Al principio de su auge, los plásticos "se consideraban un material milagroso, con propiedades casi mágicas como la flexibilidad, la durabilidad, la fuerza y la resistencia al agua y a la corrosión", afirma UBS en un estudio de varios analistas coordinado por las especialistas en medio ambiente del banco, Victoria Kalb y Julie Hudson. Además, el plástico es "práctico, barato, tiene un increíble potencial creativo y puede incluso salvar vidas". El inconveniente es que hay demasiada cantidad, se degrada muy lentamente y los canales de reciclaje no están a la altura.

Datos de plástico:

- El 99% del plástico procede de los combustibles fósiles

- Entre el 14% y el 18% del plástico producido es reciclado actualmente

- El 95% de los envases de plástico, en valor, son de un solo uso

- 8 millones de toneladas de plástico al año en los océanos y mares

¿Quién produce y quién tira qué?

El sector que más plástico utiliza es, como es lógico, el de los envases, por delante del de la construcción. Los envases son también el mayor generador de residuos plásticos: lógicamente, los envases van rápidamente a la basura (o a la naturaleza). La construcción, aunque es un gran consumidor, solo aparece en el sexto lugar del segundo gráfico, ya que la vida útil del plástico utilizado en la construcción es mucho más larga (los datos son de 2015).

Uso de plásticos por sectores (en millones de toneladas)

.png)

Desperdicios de plástico por sector industrial (en millones de toneladas)

.png)

Para el equipo de la UBS, no hay una respuesta única y global a la invasión del plástico, pero la "regla de las 3 R" les parece fundamental a Kalb y Hudson. Las 3R, como en "Reducir, Reutilizar, Reciclar". "El plástico no es necesariamente el problema. "El problema es su sostenibilidad, cuantas más cantidades se produzcan, más se inunda el sector del reciclaje", dice el banco, que insiste en la importancia de la reducción, que es responsabilidad tanto de las empresas como de los consumidores. Una reducción necesaria, pero llevada a cabo con inteligencia. No se trata de caer en un análisis simplista.

Los sustitutos no siempre están a la altura

No todo lo relacionado con el plástico tiene que ser rechazado. El material también presenta ventajas en varios ámbitos: por ejemplo, permite aligerar los vehículos, que consumen menos y, por tanto, contaminan menos. También reduce el desperdicio de alimentos al permitir una mejor conservación de los mismos o mejora el aislamiento, reduciendo la pérdida de energía. También hay que desconfiar de los sustitutos milagrosos, que a veces ofrecen incluso peores resultados medioambientales. Una bolsa de algodón tiene que utilizarse 131 veces y una de papel 3 veces para tener una huella de carbono menor que la de una bolsa de plástico del tipo HDPE (estudio de la Agencia Medioambiental Británica en 2006). Algunas ONG creen incluso que la sustitución de las bolsas de plástico por las de papel es una grave amenaza para el recurso forestal (Canopy, 2019).

Indignación por el plástico

Se han puesto en marcha muchas iniciativas para reducir la producción de plástico, sobre todo centradas en los envases. Algunas empresas se han hecho cargo del tema, pero necesitan el impulso de la política y el activismo. Entre las iniciativas más destacadas se encuentran:

- La directiva de la UE de 2019 sobre la reducción del impacto ambiental de determinados productos de plástico, que conlleva la prohibición durante dos años de los bastoncillos de algodón, las pajitas (se dice que se tiran mil millones de pajitas CADA DÍA en todo el mundo), los cubiertos, los platos, las batidoras o los tallos de los globos, los envases de poliestireno expandido y otros productos oxodegradables. También prevé la reducción de los envases alimentarios y varias normas sobre reciclaje y marcado. El sentido común, que ha tardado en aplicarse.

- #breakfreefromplastic, que optó por burlarse de las empresas causantes de la contaminación. ¿La técnica de la organización? Desde hace dos años, durante el Día Mundial de la Limpieza, en septiembre, enumera las marcas de residuos de plástico que se encuentran en todo el planeta. Una forma de "nombrar y avergonzar". El podio está compuesto por Coca-Cola, Nestlé y PepsiCo, seguidas de Mondelez, Unilever, Mars, P&G, Colgate-Palmolive, Philip Morris y Perfetti Van Melle. Danone, que figuraba en el número 4 en la clasificación inaugural de 2018, salió del Top 10.

- La Fundación Ellen McArthur, aliada de la ONU, optó por evangelizar a las grandes empresas obligándolas a adoptar y cumplir objetivos. Ha conseguido reclutar a 6 de las 10 principales empresas de envasado (Nestlé, PepsiCo, Unilever, Mars, Coca-Cola y L'Oréal), a 7 de las 10 principales empresas de envasado del mundo (Amcor, Berry, Sealed Air, RPC Group, Bemis, ALPLA, Aptargourp) y a 5 de los 15 principales minoristas del mundo (Walmart, Schwarz, Carrefour, Ahold Delhaize y Target). Los demás siguen desaparecidos.

Estos pocos ejemplos demuestran que los mayores contaminantes, por parte de las empresas, son también los que se suman a los programas de mejora (no todos, por desgracia). Esto es importante, porque su impacto es importante, tienen una capacidad de financiación colosal y son capaces de establecer nuevos estándares industriales. Varios programas son alimentados por Nestlé, Coca-Cola y otros, y es un retorno justo: son las empresas cuyos residuos se encuentran con mayor frecuencia en la naturaleza.

Entre la laxitud y la hipocresía

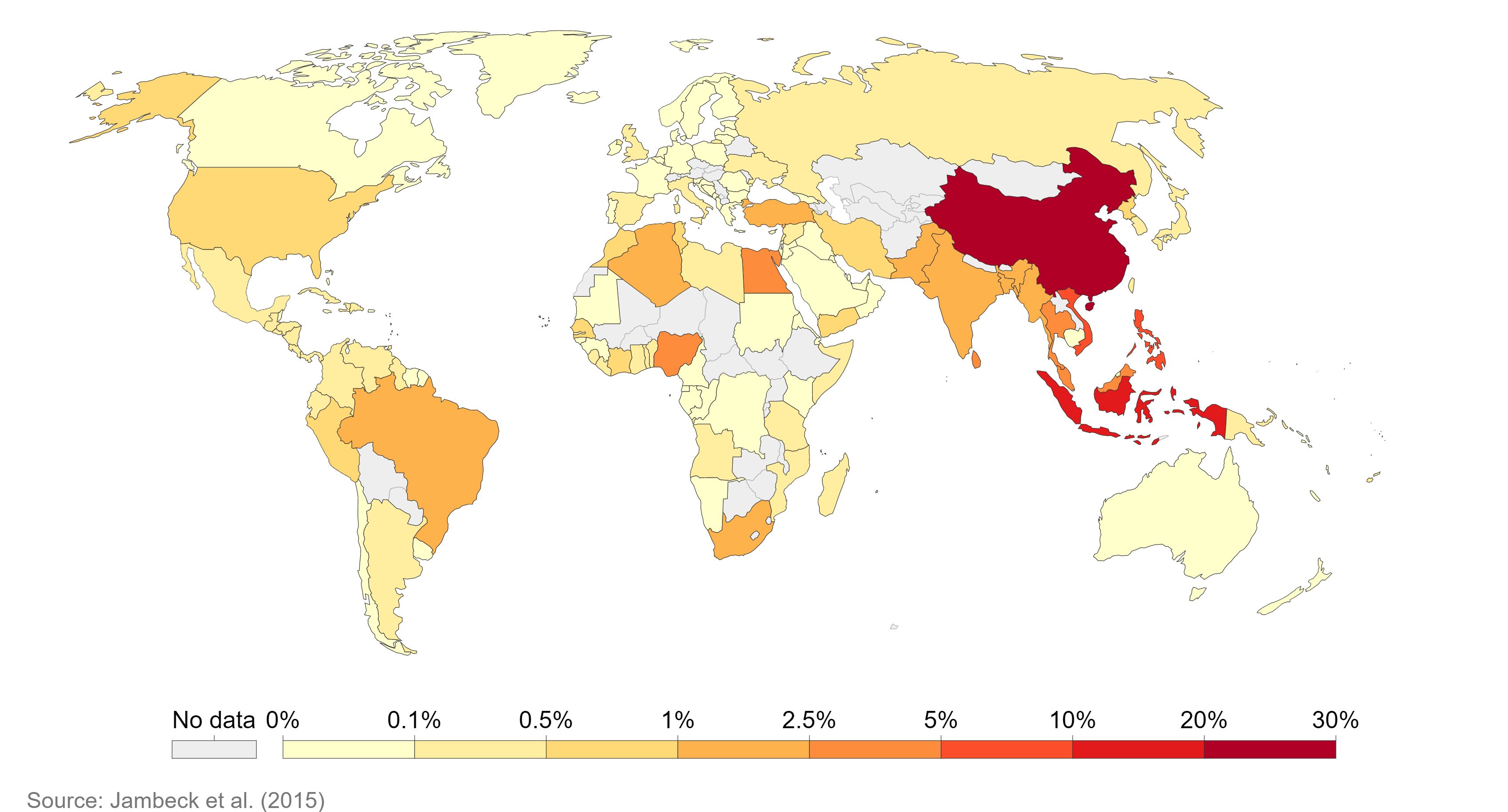

Implicar a los productores es un reto importante. Pero la respuesta también debe ser global. Y desde este punto de vista, aún queda mucho camino por recorrer debido a la gran asimetría entre países en cuanto a la recogida y el reciclaje. El siguiente mapa ilustra la proporción de residuos de plástico que no entran en los canales normales de procesamiento o reciclaje, es decir, que suelen acabar en el medio ambiente, como porcentaje del total.

Proporción de residuos plásticos que no reciben un tratamiento adecuado ((Our World in Data à partir de Jambeck & Al. 2015)

"La mayor parte de los 8 millones de toneladas de plástico que entran en el océano cada año proceden de un pequeño número de países asiáticos en los que los sistemas de recogida y reciclaje de residuos no han seguido el ritmo del crecimiento demográfico y económico", afirma Janis Searles, directora general de Ocean Conservancy, y añade que casi una cuarta parte de la contaminación por plástico en tierra procede de "China, Filipinas, Indonesia y Vietnam".

Pero no hay que suponer que Occidente es virtuoso y Oriente no se preocupa. Las principales economías desarrolladas exportan residuos a Asia para su reprocesamiento o incineración. La Unión Europea, por ejemplo, enviaba hasta 2018 unos 300.000 millones de toneladas de residuos plásticos a China, Hong Kong, India o Malasia para su procesamiento. Es barato y ayuda a cumplir las obligaciones reglamentarias. También es una forma de deshacerse del problema trasladándolo a un entorno más benigno.

Desde que China cerró las compuertas para centrarse en la gestión de su propia producción de residuos, el nivel ha descendido hasta los 150.000 millones de toneladas mensuales a principios de 2019, que siguen inundando alegremente otros países, principalmente asiáticos. La Agencia Europea de Medio Ambiente insta a los Estados a promover el aumento de la reutilización y el reciclaje, lo que puede crear un ecosistema industrial virtuoso en el Viejo Continente.

Exportación de residuos de plástico de la UE a terceros países

.png)

El cambio de mentalidad sobre la alteración del clima no se calificará de "rápido". Pero 2019 marca un importante punto de inflexión en la percepción de los problemas. La presión popular está obligando a gobiernos y empresas a acelerar el ritmo. En este contexto, se están desarrollando oportunidades económicas en torno al tema de la reducción del uso del plástico, el reciclaje y la reutilización, las "3R" que defiende la UBS. Esta es una forma interesante de vincular la inversión necesaria y la prometedora. Tras este repaso, los suscriptores de Zonebourse encontrarán en breve una selección de valores expuestos a este tema, de los que aquí se ofrece un breve resumen:

La reducción de la dependencia del plástico pasa por alternativas ya existentes, como el vidrio (Verallia) o el papel (Smurfit Kappa) para los envases. O los materiales alternativos en la construcción (Rockwool), la sustitución de los plásticos alimentarios desechables por nuevas soluciones (Stora Enso) y los agentes químicos más comprometidos que otros con las soluciones de reciclaje (Loop Industries). Sin olvidar a los innovadores de fuera (Carbios) y al importante sector del reciclaje (Veolia).