Fusiones y adquisiciones, OPAs y empresas conjuntas animan el panorama financiero tanto como desatan a la prensa y entusiasman a los aficionados al mercado. Todas estas operaciones tienen algo en común: fuertes operaciones de inversión. Sin embargo, la expansión de un grupo también debe implicar a menudo cesiones y escisiones, o desinversiones. Y eso es exactamente de lo que vamos a hablar hoy.

Lo esencial

- Operación de cesión : Sell-Off

- Operación de cesión: Equity Carve-Out

- Operación de escisión: Spin-Off

- Operación de escisión: Split-Off

- Operación de escisión: Split-Up

¿Habría podido Bernard Arnault crear el grupo LVMH que conocemos hoy sin vender los pañales Peaudouce o Conforama tras la compra de Boussac Saint-Frères (matriz de Dior) en 1984? Probablemente no. Sin entrar en los complejos detalles de la reestructuración empresarial, vamos a descubrir hoy los métodos más comunes de cesión y escisión. Pero antes, veamos algunos conceptos clave.

En un sentido financiero, el objetivo de una empresa es simple: crear valor para sus accionistas. En otras palabras, ofrecer a los inversores que hacen posible su desarrollo un rendimiento aceptable del capital que han invertido en él, acorde con el riesgo. Para ello, una empresa debe recurrir necesariamente a diversos tipos de inversiones a lo largo de su existencia. Pueden adoptar la forma de gastos internos en marketing, I+D o adquisición de nueva maquinaria. Esto es crecimiento orgánico. O puede adoptar la forma de adquisiciones: crecimiento externo. Sin embargo, esta no es la única forma que tiene una empresa de crear valor. A veces, las escisiones o desinversiones también sirven a este propósito.

Antes de profundizar en los distintos tipos de desinversiones y escisiones que existen, es importante entender por qué algunos grupos destruyen u ocultan valor con su simple estructura accionarial.

Descuentos por estructuras accionariales complejas:

En primer lugar, un grupo muy diversificado puede ser percibido por los inversores como una sociedad de cartera. Esto supone un descuento sobre su capitalización bursátil de entre el 15 % y el 30 % por término medio y en función del sentimiento del mercado en ese momento. Este descuento refleja el temor a una mala asignación de recursos dentro del grupo. Esto puede verse en forma de apoyo excesivo a divisiones en dificultades o poco rentables a expensas de otras más rentables. Además, según la teoría financiera, en el mercado de valores sólo se remunera el riesgo de mercado, lo que significa que la diversificación operativa por parte de la propia empresa -y no de los inversores- no ofrecerá ningún aumento de valor percibido a los ojos del mercado de valores. Es deber de los inversores diversificar, no de la empresa.

Así, los conglomerados muy diversificados sin sinergias reales entre sus divisiones son más propensos a las OPA hostiles o a la presión de los fondos activistas, ya que el descuento en el precio de las acciones es significativo. Esto explica, por ejemplo, las incursiones de Bolloré en grupos como Bouygues o Lagardère, o las recompras de acciones de Berkshire Hathaway cuando el descuento cae por debajo del 20%. En resumen, los conglomerados no son populares...

En segundo lugar, es posible que algunos grupos posean en su seno activos especialmente preciados, cuyos múltiplos de valoración pueden ser muy diferentes de los del grupo en su conjunto. Por ejemplo, es fácil creer que la parte de Amazon dedicada a la nube -AWS- estaría mucho mejor valorada en bolsa que la parte dedicada al comercio electrónico -Amazon.com-. Esta elevada valoración de AWS se debe a que su crecimiento previsto y sus márgenes -a lo largo del tiempo- son muy superiores a los de la división de comercio electrónico. En tal situación, el grupo puede estar infravalorado si los inversores no comprenden correctamente el tamaño, los contornos y el potencial de esta atractiva filial. La forma más fácil de aumentar el valor de todo el grupo es externalizar la pepita de oro del grupo. Además, en tal caso, para el grupo resulta destructor de valor captar fondos propios a nivel de la sociedad matriz para financiar el desarrollo de su filial. Esto equivale a emitir acciones infravaloradas para comprar activos a un precio normal. Es mejor poder pagar en acciones de la filial valoradas a su precio justo.

Para hacer frente a este problema de destrucción de valor dentro de los grupos diversificados, y tratar de restablecer su justo valor, o al menos minimizar su descuento, la dirección puede tratar de convencer al mercado de las sinergias que se derivan del modelo diversificado principalmente a través de la comunicación. Por desgracia, este método no siempre funciona y a menudo no es suficiente. Otra forma de proceder para estos grupos infravalorados es la desinversión o la escisión. Estas operaciones pueden adoptar la forma de ventas, salidas a bolsa parciales o diversas formas de escisión, que pasamos a detallar a continuación.

Las diferentes formas de cesión y escisión

Antes de aventurarnos en las diferentes formas de escisión y cesión, es importante distinguir entre estos dos términos. La forma más fácil de hacerlo es pensar desde el punto de vista de los propietarios de la empresa, es decir, los accionistas.

Ejemplo de la diferencia entre cesión y escisión:

La empresa $ABC posee el 75% de la empresa $XYZ. Si la empresa $ABC vende la totalidad de su participación del 75% en la empresa $XYZ, se trata de una cesión. Desde la perspectiva de los accionistas, siguen poseyendo acciones de $ABC, pero en lugar de poseer una participación indirecta en $XYZ, $ABC posee una cantidad equivalente de efectivo.

En nuestro segundo ejemplo, la empresa $ABC sigue poseyendo el 75% de la empresa $XYZ. Sin embargo, se ha producido una escisión y los accionistas tienen ahora tanto $ABC como $XYZ. Esto no cambia nada para los accionistas que siguen poseyendo el 100% de $ABC y el 75% de $XYZ. Sin embargo, desde la perspectiva de los empleados de $ABC, la empresa es ahora más pequeña. Esto podría, erróneamente, verse desde su perspectiva como una cesión.

Ahora que hemos distinguido estos términos, veamos las distintas formas de cesión que existen.

- Las Cesiones o "Desinversiones"

Análisis: Sell-Offs

Esta primera operación de reestructuración es sin duda la más sencilla de entender. No es ni más ni menos que la venta total o parcial de una filial o una división a cambio de una determinada cantidad de dinero en efectivo - cash. Esta venta puede realizarse a un fondo de inversión, a un competidor o a los directivos de la filial (Management Buy Out). Desde un punto de vista contable, una vez realizada la venta, el activo vendido se elimina del balance de la empresa - "write-off"- y se sustituye por el efectivo procedente de la venta.

¿Cuál es el objetivo de un Sell-Off?

Hay muchas razones por las que una empresa puede decidir vender una filial. Pueden ser razones geopolíticas, éticas, jurídicas, operativas o estratégicas. El objetivo de estas cesiones es vender una filial a buen precio, volver a centrarse en su negocio principal o en sus actividades más rentables y utilizar la liquidez de la venta para reinvertirla en las divisiones más rentables. En otras palabras, vender las divisiones menos rentables y reinvertir los beneficios en las más rentables.

Caso práctico: Auchan - SunArt

Tras llegar a China en 1998 como empresa conjunta con el conglomerado taiwanés Ruentex, Auchan Retail vendió su participación en su filial local SunArt en 2020. Sujeto a un plan de recuperación, el grupo francés vendió toda su participación en SunArt (484 hipermercados, líder en China en términos de "cuota de mercado" en la alimentación) a Alibaba Group. Esta venta, que generó unos 700 millones de euros de beneficios, permitió al grupo francés de distribución reorientarse geográficamente y también sanear drásticamente su balance. La venta se debe a las numerosas especificidades del mercado chino, aunque es "muy inspirador", según su Director General, Edgar Bonte. En otras palabras, a veces hay que cortarse la mano para no perder el brazo... Imagen: Sell-Off Auchan SunArt Simplificado

Fuente: MarketScreener

Segundo ejemplo (razón jurídica) : Bouygues - Colas Rail Bélgica

- Análisis: Equity Carve-Out

Un segundo tipo común de desinversión es el Equity Carve-Out. Esta operación está condicionada a una escisión previa que dote a la filial de su propio equipo directivo y consejo de administración. Sin embargo, aunque la filial ya no esté controlada directamente por la empresa matriz, sigue estando controlada por la empresa matriz "principal" si ésta sigue teniendo una participación significativa o vínculos comerciales inquebrantables. Una vez realizada la escisión -volveremos sobre esta operación más adelante-, la filial cotiza en bolsa -OPV-, lo que permite a la antigua empresa matriz vender una participación en la filial. Aunque la venta parcial es la más común, para conservar el control también es posible la venta de una participación mayoritaria o incluso total en la filial. En la práctica, las cesiones mediante Equity Carve-Out suelen oscilar entre el 20% y el 40% del capital social de la empresa.

¿Cuál es la finalidad de un Equity Carve-Out?

El objetivo de una disociación de capital (Equity Carve-Out) es doble. En primer lugar, permite a una empresa reunir capital para reinvertirlo en otras filiales y proseguir así su desarrollo, como en el caso de un Sell-Off. Sin embargo, dado que la venta se realiza en el mercado de renta variable, la cotización previa de la filial tiene por objeto permitir que el mercado reconozca el valor razonable de la filial, puesto que ya no está sujeta al descuento por tenencia. Esto permite aumentar el capital al nivel de la hija sin destruir valor, y también permite que la antigua empresa matriz se revalorice, ya que su participación en su antigua filial -la pepita- está ahora correctamente valorada.

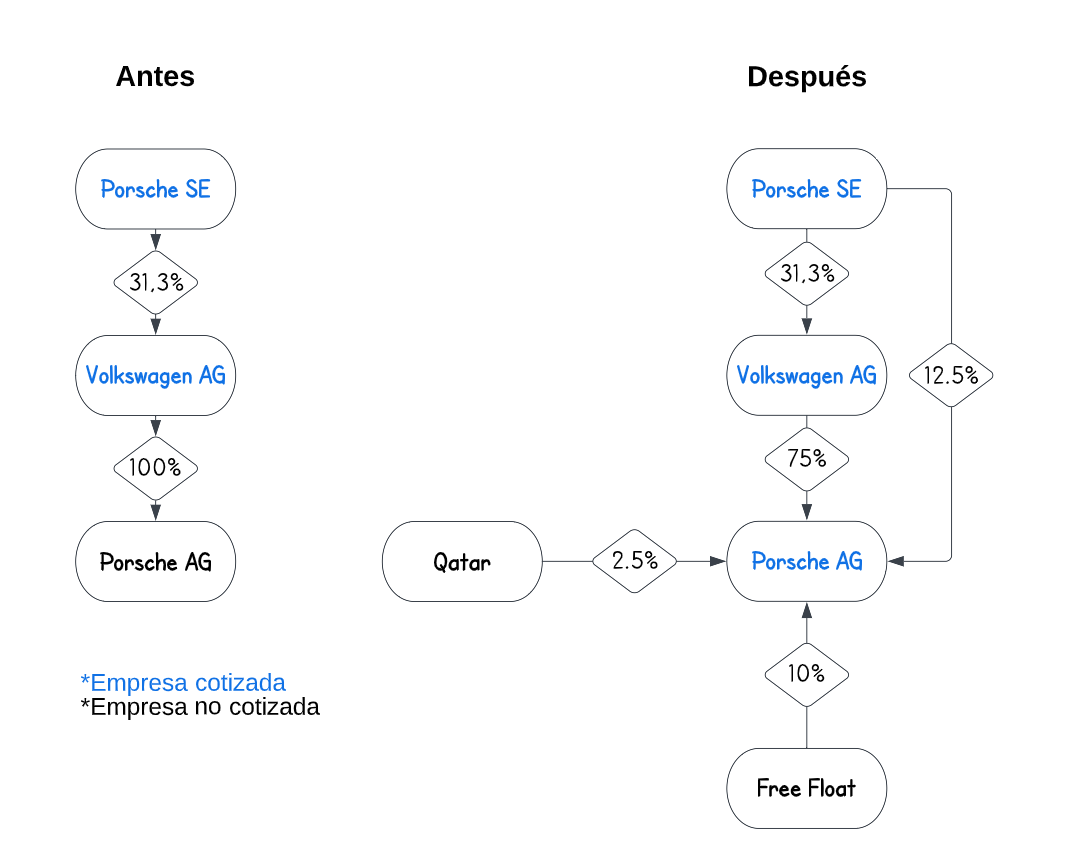

Estudio de caso: Volkswagen - Porsche AG

El reciente caso de cesión/escisión entre Volkswagen y Porsche AG es un ejemplo típico de "equity carve-out". Filial histórica del grupo Volkswagen y propiedad al 100%, Porsche AG se separó recientemente de su matriz y se vendió el 25% de su capital. La venta de esta participación permitió al grupo Volkswagen recaudar unos 19.000 millones de euros, la mitad de los cuales se devolvió a los accionistas. El resto permitirá al grupo desarrollar sus fábricas de baterías y controlar así su cadena de producción en la transición del grupo hacia los vehículos eléctricos. El segundo objetivo del grupo alemán detrás de esta escisión/cesión es también valorar mejor su antigua filial Porsche AG -permitiéndole ampliar capital sin destruir valor debido al descuento por tenencia-, pero también valorar mejor a Volkswagen, ya que su participación en Porsche AG estará "normalmente" mejor valorada -valor de mercado-.

Imagen: Equity Carve-Out Volkswagen - Porsche AG Simplificado

Fuente: MarketScreener

Segundo ejemplo:

Shearson - American Express- Escisiones o " de-fusiones"

Análisis: El Spin-Off

El primer tipo de operación de escisión que analizaremos es el "Spin-Off". Un spin-off se refiere a la operación por la que un grupo se separa de una unidad de negocio o división específica -filial- mediante la creación de una empresa nueva, separada e independiente que opera bajo una nueva dirección y un nuevo nombre. Esta nueva entidad se lleva consigo todos sus activos, infraestructuras, recursos y propiedad intelectual. A cambio de esta operación, los propietarios de la empresa -los accionistas- reciben, en proporción a su participación en la empresa matriz, el 100% de las acciones de la nueva empresa independiente. Esta transferencia de propiedad adopta la forma de un dividendo especial no monetario - no cash. Una vez completado el "Spin-Off", es decir, la transferencia de propiedad, corresponde a los accionistas decidir si quieren seguir manteniendo las nuevas acciones o venderlas en el mercado libre.

¿Para qué sirve un Spin-Off?

En primer lugar, un Spin-Off debe, según las leyes nacionales o las normas bursátiles, ser aprobado previamente por los accionistas.

Los accionistas están motivados por un spin-off si piensan que, una vez escindido el grupo y su filial, se valorarán mejor de forma independiente -creando valor inmediato- porque :

- O bien el grupo se ve frenado por la filial debido a una desalineación con su actividad principal

- O bien, la filial puede explotarse mejor como empresa independiente a largo plazo. En otras palabras, desbloquear el valor oculto que actualmente se ve obstaculizado por formar parte de un grupo.

En pocas palabras, un Spin-Off está motivada por la esperanza de que, una vez divididas las empresas en entidades independientes, la suma de las partes sea mayor que el todo.

Para más información - aquí.

Caso práctico: eBay - PayPal:

A mediados de 2015, los accionistas de eBay decidieron que lo mejor para todas las partes interesadas era llevar a cabo una escisión entre eBay -plataforma de comercio electrónico- y PayPal -pago en línea-. En julio de 2015, se anunció que el consejo de administración de eBay había aprobado la separación de eBay y PayPal en dos empresas independientes que cotizan en bolsa. Los accionistas de eBay recibieron una acción de PayPal $PYPL por cada acción de eBay $EBAY que poseían. eBay y PayPal también firmaron, como suele ocurrir, un acuerdo de cinco años que garantizará a PayPal una fuente fiable de ingresos tras la separación. Curiosamente, PayPal también adquirió la capacidad de asociarse con plataformas de comercio electrónico de la competencia, incluido el principal competidor de eBay, Amazon.

Imagen: Ebay Spin-Off - PayPal simplificado

Fuente: MarketScreener

Análisis: El Split-Off

Un Split-Off es una segunda forma de escisión. Al igual que en un "spin-off", la empresa matriz creará una nueva entidad jurídica fuera del grupo para albergar a su filial, que será entonces independiente. Sin embargo, los accionistas de la empresa matriz sólo recibirán acciones de la nueva empresa si canjean sus acciones de la empresa matriz por las de la filial de nueva creación. Por lo tanto, ya no se trata de un reparto automático de acciones, sino de un canje en el que los accionistas deben ceder acciones de la sociedad matriz por acciones de la sociedad filial.

Hay dos escenarios posibles. En primer lugar, si los accionistas no quieren canjear sus acciones en la empresa matriz, pueden conservarlas y serán distribuidas. Si los accionistas canjean sus acciones de la matriz por acciones de la hija, se diluirán en la matriz pero obtendrán una participación en la hija.

En segundo lugar, si todos los accionistas participan en la oferta, la sociedad matriz queda totalmente desinvertida en su filial y ve reducido su número de acciones en circulación. Si la oferta no tiene mucho éxito, la empresa matriz puede seguir siendo un accionista significativo de su filial cotizada. Para evitar esta segunda situación, la empresa matriz suele ofrecer una prima sobre el precio de las acciones que recompra.

¿Cuál es el objetivo de un Split-Off?

Las razones para que un grupo proceda a un Split-Off son exactamente las mismas que para un Spin-Off. Sin embargo, en el caso de un Split-Off, la escisión de la filial va acompañada de una Oferta Pública de Recompra de Acciones (OPRA) sobre el capital de la sociedad matriz. Sin embargo, no piense que un Split-Off es mejor operación que un Spin-Off. Si el accionista recibe realmente acciones en lugar de tener que canjear sus acciones existentes, el precio de las acciones de la sociedad matriz disminuye en función del valor de mercado de la sociedad escindida en caso de Spin-Off.

Caso práctico: Du Pont - Conoco Inc.

En octubre de 1998, la empresa química estadounidense DuPont recuperó 4.400 millones de dólares de una OPI del 30% de las acciones de su unidad Conoco Inc. - Equity Carve-Out. Du Pont planeaba deshacerse de su participación restante del 70% en Conoco Inc. mediante un "split-off", es decir, una propuesta de intercambio de acciones. En 1999, la antigua empresa ideó planes para una escisión definitiva de su unidad petrolera Conoco Inc., proponiendo intercambiar las acciones de Conoco, valoradas en 11.650 millones de dólares, por cerca del 13% de las acciones en circulación de DuPont.

El objetivo del acuerdo era permitir a DuPont y Conoco Inc. operar como entidades separadas y pasar a nuevos niveles. DuPont quería centrarse en sus negocios de materiales y ciencias de la vida, mientras que Conoco quería explorar el inminente crecimiento de los mercados energéticos, y los múltiplos de valoración que ello conlleva.

Imagen: Escisión Du Pont - Conoco Inc. simplificada

Fuente: MarketScreener

Análisis: El Split-Up

En los dos ejemplos anteriores, la empresa matriz entrega acciones de una nueva empresa a los accionistas existentes o permite a estos últimos canjear sus acciones por las de la nueva empresa. En ambos casos, la empresa matriz sobrevive como empresa independiente. En el caso de una escisión, la empresa matriz se divide en dos o más entidades, pero la empresa matriz se liquida y no sobrevive.

Los accionistas de la empresa matriz disuelta tienen entonces la opción de invertir en una de las nuevas empresas, o en todas ellas, de nuevo a prorrata.

¿Para qué sirve un Split-Up?

En la mayoría de los casos, los Split-ups se producen por dos motivos principales:

Algunas empresas se separan porque intentan reorganizar estratégicamente su negocio. Estas empresas pueden tener una amplia gama de líneas de negocio distintas, cada una de las cuales requiere sus propios recursos, financiación y personal de gestión. Para estas empresas, las escisiones pueden ser muy beneficiosas para los accionistas, ya que la gestión separada de cada segmento suele maximizar los beneficios de cada entidad. Lo ideal es que los beneficios combinados de las entidades separadas superen a los de la entidad única a partir de la cual se formaron.

A menudo, las empresas se dividen debido a la intervención de los gobiernos, que las obligan a hacerlo en un intento de minimizar las prácticas monopolísticas. Pero el mercado no ha visto romperse un monopolio puro desde hace mucho tiempo, principalmente porque las leyes antimonopolio aprobadas hace varias décadas impedían en gran medida la formación de monopolios. El ejemplo más conocido de Split-Up por motivos monopolísticos es la disolución de Standard Oil, la empresa de refinado y distribución de petróleo fundada por John D. Rockefeller, en 1911 a raíz de una sentencia del Tribunal Supremo de Estados Unidos.

Caso práctico: Hewlett-Packard

En octubre de 2015, Hewlett-Packard completó un Split-Up que dio lugar a la formación formal de dos nuevas entidades: HP Inc. y Hewlett Packard Enterprises. La escisión se llevó a cabo para compartimentar estratégicamente estos dos grupos y permitir que cada uno se centrara en su modelo de negocio. La escisión permitió a cada entidad empresarial gestionar más eficazmente su propia estructura organizativa, equipo directivo, fuerza de ventas, estrategia de asignación de capital e iniciativas de investigación y desarrollo. Tras el Split-Up, los actuales accionistas de la empresa original y los nuevos inversores tuvieron la oportunidad de elegir en cuál de las dos nuevas entidades deseaban adquirir acciones. Los inversores que preferían exponerse a una empresa más estable y de crecimiento más lento probablemente optaron por acciones de HP Inc. mientras que los que preferían una entidad de crecimiento más rápido que pudiera competir mejor en el abarrotado sector de las tecnologías de la información probablemente optaron por acciones de Hewlett-Packard Enterprises.

Imagen: Hewlett-Packard Split-Up Simplificada

Fuente: MarketScreener