El año 2021 ya ha visto muchos anuncios de venta, compra u oferta pública inicial de lotes de torres de telecomunicaciones.

En enero, mientras la española Telefonica vendió las antenas de su filial dedicada Telxius a la estadounidense ATC (American Tower Corporation) por 7.700 millones de euros (o 31.000 emplazamientos en Europa y Latinoamérica, por un valor de 3.500 millones de euros), su compatriota Cellnex dio a conocer un acuerdo con Altice (la empresa matriz de SFR) y Starlight Holdco para hacerse cargo de Hivory, el líder francés en infraestructura de telecomunicaciones con 10.500 sitios en Francia, por 5.200 millones de euros.

En febrero, Orange creó la sociedad Totem para alojar y desarrollar los 25.000 emplazamientos franceses y españoles del grupo, y luego anunció a golpes de tambor y platillos, junto con sus pequeños camaradas ATC France, Cellnex, Hivory y TDF, el nacimiento de OFITEM: la asociación francesa de operadores de infraestructuras de telefonía móvil, una entidad profesional que defiende los intereses de los propietarios de antenas de telecomunicaciones.

A finales del mismo mes, el gigantesco operador británico Vodafone hizo pública su intención de cotizar en la bolsa de Fráncfort la empresa Vantage Towers, dedicada a sus 82.000 antenas en 10 países, con una capitalización de entre 11.400 y 14.700 millones de euros.

Torre de telecomunicaciones del británico Vodafone

Una década de crecimiento

Lejos de caer como un cabello en la sopa, estos anuncios no han hecho más que coronar diez años de aceleración en esta industria. En la década de 2010,T-Mobile, AT&T y Verizon lideraban el camino en Estados Unidos.

En Francia, en 2016 y 2017, Bouygues Télécom debía ceder 600 y luego 1800 torres de telecomunicaciones (por 147 y 500 millones de euros) a los brazos de Cellnex. Le siguió de cerca Altice, que en 2018 vendió una participación minoritaria de SFR TowerCo al fondo KKR por 2.000 millones de euros, y luego sus 4.000 torres portuguesas y dominicanas a Morgan Stanley y Phoenix International. Finalmente, en 2019, Iliad (la matriz de Free) cerró la maniobra vendiendo su red francesa e italiana a Cellnex (de nuevo) por 2.000 millones de euros.

Por supuesto, Asia no se quedó al margen. En 2018, China Tower, por ejemplo, realizó una sensacional salida a bolsa, recaudando casi 7.000 millones de dólares por sus 1,9 millones de torres.

¿Por qué vender?

Bueno, lógicamente, la venta es un operación que permite recuperar efectivo. En estos tiempos de grandes inversiones en la fibra y el 5G, y de estabilización de los ingresos por abono, algunos operadores tienen una clara necesidad de captar capital. Por ello, Altice, en particular, fuertemente endeudada (29.000 millones de euros de deuda en junio de 2020, a los que hay que añadir los costes de la retirada de SFR de la bolsa de Ámsterdam, es decir, 3.500 millones de euros), ha decidido deshacerse de su flota de torres. Hay que recordar que en 2018 las telecomunicaciones superaron a la energía al convertirse, con 183.000 millones, en el sector más endeudado de Europa (según Moody's).

Algunos observadores aducen razones culturales: Los operadores, durante mucho tiempo firmemente apegados a sus propiedades, se dejarían ganar por una lógica de optimización. Este nuevo modelo de negocio favorece el gasto en espectro y servicios en lugar de en terreno, y les permite centrarse en su negocio principal: La comercialización.

Esta externalización también favorecería una forma de mutualización: al no ser propietarios, los operadores tendrían que alquilar los lugares de relevo. De este modo, pueden compartir con sus competidores (pero no por ello dejan de ser colegas) los costes inherentes al alquiler de las plataformas y las cargas de electricidad, y liberarse de la gestión del sitio. Entre los actores, algunos abogan incluso por una sorprendente filosofía empresarial, el fortalecimiento de las relaciones a largo plazo entre las empresas.

Algunos activos se consideran menos estratégicos que otros. En 2019, Orange vendió 1.500 torres de alta tensión "no esenciales" (en zonas rurales y suburbanas de la Península Ibérica) a Cellnex por 260 millones de euros, mientras desarrollaba una política para conservar las 59.000 restantes (repartidas por Europa, África y Oriente Medio).

Por último, el mantenimiento de las torres es caro: el mantenimiento de la red y la vigilancia de las torres representarían el 20% de los costes de los operadores europeos (según Goldman Sachs).

¿Por qué conservar o comprar?

Entre los compradores, los fondos de inversión ocupan un lugar prominente. Se sienten atraídos por la dimensión segura, de bajo riesgo y rentable del activo. No cabe duda de que, hoy en día, la extrema liquidez del producto, respaldada por la perspectiva de las plusvalías, es también un argumento.

Como en todas las industrias, los pure-players o los que tienen los medios para convertirse en barones del sector se apoyan en la especialización: una garantía de economías de escala, de poder creciente y de experiencia. En un mercado maduro, la estructuración mediante la segmentación de las líneas de negocio suele ser lógica e inevitable, y así es como nació TowerCo.

Los mercados estiman el valor de las torres en múltiplos mucho más altos cuando están en manos de entidades dedicadas que cuando permanecen en manos de los operadores. En 2020, Standard and Poor's estimó que el precio medio de cada torre sería el doble: entre 250.000 y 500.000 euros.

Los especialistas también plantean su papel "Social": la adquisición masiva favorece la conexión en red del territorio, mejora el servicio en las zonas rurales o lo extiende a las zonas blancas. Cuando estas unidades dedicadas alcancen un tamaño crítico, también tendrán los medios para desarrollar la I+D e innovar.

Por último, los operadores que conserven sus terrenos o azoteas pueden, a su vez, alquilarlos al mayor número posible de rivales y aumentar así su rentabilidad. Pero esta estrategia es más arriesgada: un número demasiado reducido de activos erosionará los márgenes.

Cellnex, el OVNI europeo

Aunque las TowerCo compiten por el protagonismo en todos los continentes, hay una empresa que está especialmente en el punto de mira en Europa. La española Cellnex, con sus 107.000 sitios, encabeza fácilmente el podio de los actores del Viejo Continente.

En 2020, el operador adquirió 30.000 torres de alta tensión en 6 países al especialista hongkonés CK Hutchison por 10.000 millones de euros (con lo que aumentó su superficie en un 40%), y a principios de año se hizo con el 50,01% de Hivory. Estas adquisiciones elevan a 35.000 millones de euros la cantidad gastada en 7 años por el monstruo ibérico.

El ogro no pretende detenerse ahí: a lo largo del año integrará los emplazamientos de Deutsche Telekom en los Países Bajos y absorberá las 7.000 antenas de la polaca Polkomtel Infrastruktura.

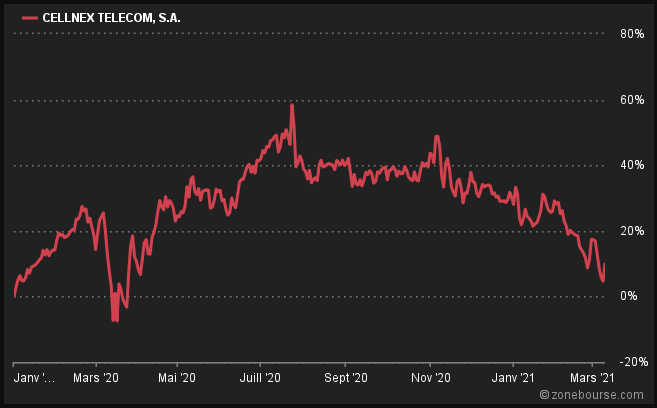

Evolución de la cotización de la acción Cellnex desde enero de 2020

Fuente: Marketscreener / Zonebourse

Los riesgos

Ante la venta masiva de estas infraestructuras estratégicas, surgen voces que denuncian un debilitamiento de los operadores, a merced de un cambio de política de los mismos.

En un momento en el que los datos y las redes son sinónimo de poder (económico y político), otros subrayan la amenaza a la soberanía de los países que han permitido que sus activos se escapen a manos de inversores extranjeros.

Por ello, para mantener el control de estos activos sin reducir su valor ni poner en peligro los balances de los operadores, la nueva tendencia es crear una empresa independiente, con o sin un tercer inversor.

Nuevo paradigma

Tras ceder al atractivo de los beneficios de una parte de su parque, Orange cambió de opinión y creó Totem. Esta TowerCo tiene varios objetivos: acoger las futuras torres en construcción, aprovechar el creciente valor de los emplazamientos para impulsar la cotización de la empresa matriz y participar en la consolidación del mercado europeo realizando sus propias adquisiciones.

Para proteger el futuro de los activos europeos, el operador francés también ha trabajado en la creación de OFITEM. Con el pretexto de limitar el impacto medioambiental y reducir la brecha digital, la asociación debería ofrecer sobre todo a sus miembros un peso importante en la elaboración de futuras normativas y una voz relevante para susurrar a los oídos de los responsables políticos la dirección correcta de las políticas públicas que deben seguirse.

Pero queda una pregunta: ¿cuánto tiempo seguirán siendo estratégicos estos activos? En un momento en el que el Arcep, el regulador francés de las telecomunicaciones, acaba de dar carta blanca a Elon Musk (y finalmente a Starlink) para utilizar frecuencias en zonas remotas de la Francia para llevar su saludable banda ancha vía satélite, las primeras incertidumbres están ahí. ¿Qué sentido tiene invertir tantos miles de millones en metal y tierra, cuando una constelación de potencia desconocida, pilotada por un sombrerero loco con ambiciones imprevisibles, ya está llegando a nuestros cielos?

Sociedades de torres de telecomunicaciones: Cellnex, American Tower, China Tower, Crown Castle, GTL Infrastructure, Helios Towers, Indus Tower, Inwit, Telesites, PT Tower Bersama...