Para empezar, hay que señalar que una escisión no tiene absolutamente ningún impacto en el valor de la empresa. Si se quiere imaginar el proceso, es como coger el mismo pastel y dividirlo en más porciones. Los anteriores accionistas se quedarán exactamente con la misma parte del pastel para ellos en proporción a las acciones que poseen. Por ejemplo, en un reparto a cuatro bandas, mi acción de 1000 euros será sustituida automáticamente en mi cartera por cuatro acciones de 250 euros.

Hay cinco ventajas principales de la división:

- Mejora significativamente la liquidez de la acción y facilita así las transacciones de los accionistas individuales o de las pequeñas instituciones, tanto a la entrada como a la salida, ya sea completa o parcial. Mientras que el impacto en términos de liquidez es limitado con las capitalizaciones gigantes como Amazon o Google, es considerable para las pequeñas capitalizaciones cuyo precio de la acción ha subido a 5 o 6 cifras.

-

Para los grandes inversores institucionales, esto puede reducir los costes de las transacciones de forma igualmente drástica, ya que el aumento masivo de la liquidez reduce el diferencial entre el precio de compra y el de venta. Esto es insignificante cuando se invierten pequeñas cantidades, pero ese diferencial de unos pocos céntimos o decenas de céntimos puede ser muy costoso para los inversores institucionales en operaciones de cientos de millones o miles de millones.

-

Por lo general, y así lo demuestran diversos estudios académicos, las empresas que "dividen" sus acciones se benefician de una revalorización en los meses siguientes, quizá porque el estigma de "acción cara", por infundado que sea, ya no existe, despertando de nuevo el interés del público.

-

Esto simplifica la gestión de la remuneración de las opciones sobre acciones, especialmente en el caso de las empresas tecnológicas que las utilizan de forma masiva, incluso para todo tipo de puestos junior.

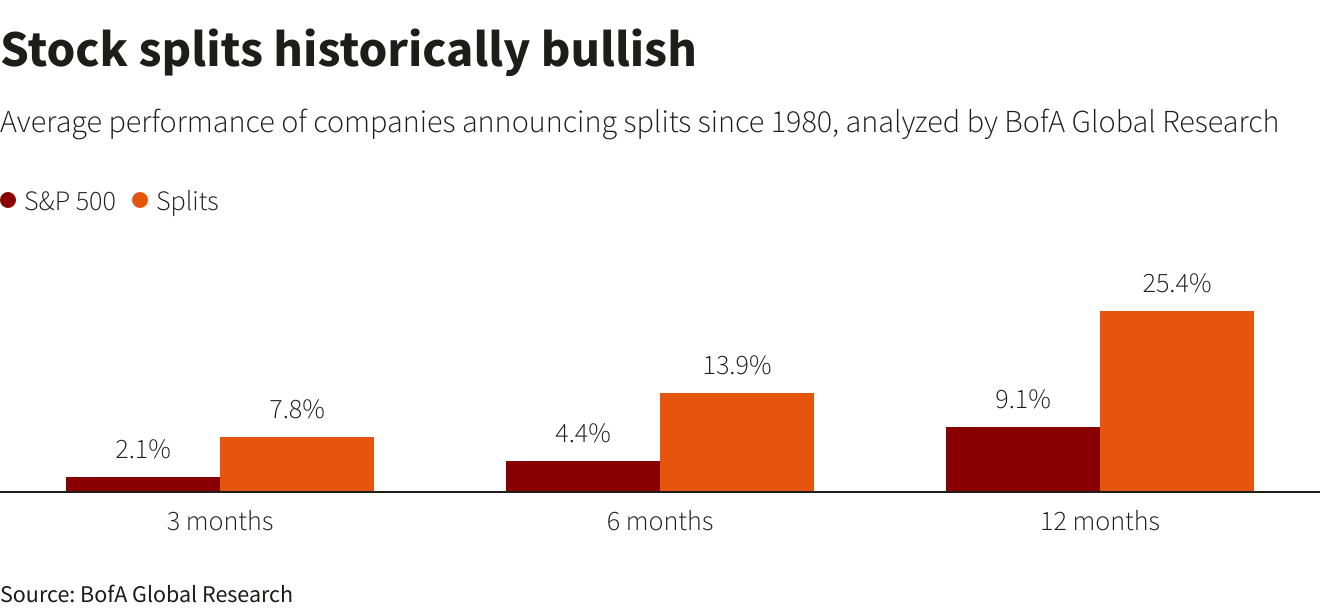

- Por último, los valores que se "dividen" tienden a comportarse mejor que otros, como muestra el siguiente gráfico de BofA. Esto se debe, por supuesto, a que las acciones que suben lo suficiente como para poder optar a un desdoblamiento son ya las de las empresas que están funcionando bien y superando al mercado.

Las divisiones de acciones son históricamente alcistas - Rendimiento medio del S&P 500 frente a las empresas que anunciaron una división durante 3/6/12 meses

También hay que tener en cuenta algunos elementos negativos:

- Si se produce un trastorno operativo o financiero en la empresa, esto puede tener un impacto perjudicial en su imagen pública. Por ejemplo, tomemos una empresa cuyas acciones estaban a 1.000 dólares, que se dividen en 10 para bajarlas a 100 dólares. Entonces se produce una noticia complicada o una mala noticia, que hará que la acción baje a 40 o 50 dólares: aunque la capitalización bursátil siga siendo la misma, la percepción del público no será la misma.

-

En algunos casos concretos, esto puede contribuir a reducir la calidad de la base accionarial, al atraer a un nuevo público más volátil y menos familiarizado con la empresa. Por eso, Warren Buffett se opuso durante décadas a la división de las acciones de Berkshire Hathaway. Un billete de entrada más alto servía para "filtrarlo" y, de alguna manera, aseguraba que sólo atraería a accionistas que simpatizaran con su causa, que conocieran la filosofía de Berkshire y que tuvieran capital a largo o muy largo plazo. Las acciones de Berkshire tienen un valor de 471.500 dólares en el momento de escribir este artículo. Existe una acción B más accesible, que vale 313,66 dólares, pero sin duda tiene menos caché -y peso- que la acción "real".

- Por último, y se trata de una desventaja anecdótica porque se limita a las small caps, la operación puede suponer un coste administrativo no despreciable.