¿Qué son los Money Market Funds?

Los Money Market Funds (Fondos del Mercado Monetario) son fondos que invierten principalmente en instrumentos del mercado monetario a corto plazo y de bajo riesgo, como letras del Tesoro, certificados de depósito, pagarés y bonos corporativos o gubernamentales a corto plazo. Estos fondos pretenden ofrecer a los inversores una rentabilidad estable y baja volatilidad, pero con un rendimiento más atractivo que los depósitos bancarios tradicionales. La semana pasada en EE.UU., por ejemplo, ofrecían un rendimiento del 4,28% a 7 días, frente al 2,6% de finales de 2022, según EPFR.

¿Cuáles son sus características?

- Liquidez: Ofrecen a los inversores una forma de mantener su dinero en una inversión de gran liquidez, lo que les permite retirar fondos rápidamente sin incurrir en penalizaciones o comisiones significativas.

- Bajo riesgo: Estos fondos invierten en instrumentos financieros a corto plazo y de bajo riesgo, por lo que están menos expuestos a las fluctuaciones del mercado y a posibles pérdidas que las inversiones a más largo plazo o de mayor riesgo.

- Sin garantía: Sin embargo, estas inversiones no entran en la categoría de depósitos garantizados por la FDIC.

¿A quién pertenecen?

- Inversores institucionales: Empresas, bancos, compañías de seguros, fondos de pensiones y gestores de activos, entre otros.

Inversores particulares. - Gobiernos y organismos públicos.

- Fundaciones y organizaciones sin ánimo de lucro.

¿Cómo funcionan?

Los Money Market Funds (MMF) suelen experimentar entradas de dinero nuevo:

- Cuando los inversores están preocupados por la volatilidad de los mercados financieros o el aumento de la incertidumbre económica, tienden a buscar inversiones más seguras y estables, como los MMF.

- Cuando suben los tipos de interés a corto plazo, los rendimientos que ofrecen los MMF pueden resultar más atractivos para los inversores que buscan opciones de inversión de bajo riesgo.

Por el contrario, pueden vaciarse:

- Cuando los inversores están dispuestos a asumir más riesgo porque el entorno económico y/o financiero lo permite.

- Si los tipos de interés a corto plazo bajan, la rentabilidad que ofrecen los MMF puede resultar menos atractiva en comparación con otras inversiones.

¿Qué está pasando ahora?

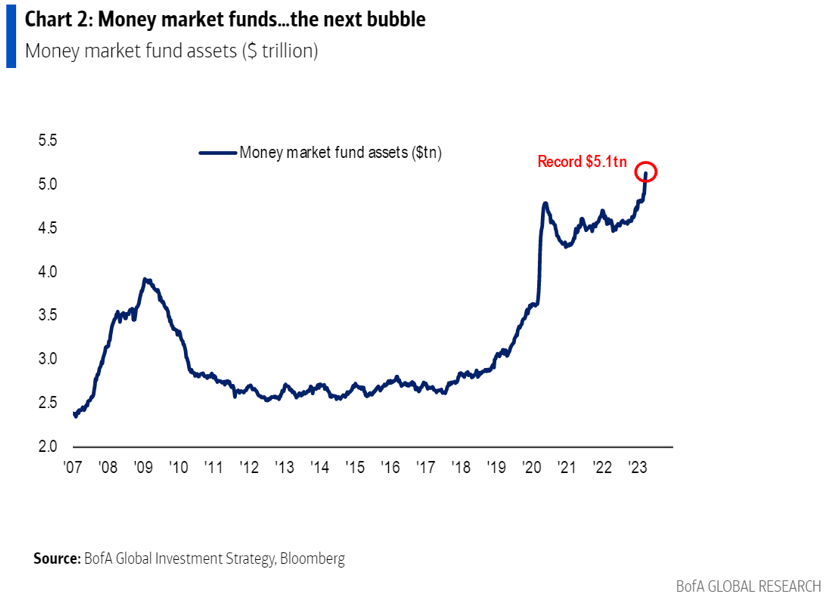

- En las dos últimas semanas, los MMF han registrado entradas masivas de fondos (casi 300.000 millones de dólares). Esto se debe a un desplazamiento de fondos del sistema bancario a los MMF, especialmente a expensas de los bancos medianos y pequeños. Este fenómeno de inflado de los MMF acompaña tradicionalmente a las subidas de tipos, pero el movimiento se ha visto acelerado por la reciente aversión al riesgo. En efecto, los inversores han preferido reorientar sus fondos hacia estos productos, a menudo albergados por grandes instituciones, y sacarlos de las arcas de los bancos más pequeños, considerados actualmente más arriesgados.

- Los principales beneficiarios son Vanguard, Fidelity, BlackRock y JPMorgan Chase. Goldman Sachs, Charles Schwab, Federated Hermes, Dreyfus (BNY Mellon) y Morgan Stanley.

¿Cuáles son los riesgos?

- Esta situación debilita aún más a los bancos regionales, que pierden depósitos.

- Sin embargo, los MMF no son inversiones totalmente seguras, ya que no están garantizados por la FDIC. En cualquier caso, las cantidades en juego superan la garantía de los depósitos tradicionales.

- No obstante, el principal riesgo es una retirada masiva en caso de pánico sobre la solidez del sistema financiero. En 2008, el Departamento del Tesoro estadounidense se vio obligado a lanzar un programa de garantía temporal para los fondos del mercado monetario. La cobertura se activaba si el patrimonio neto de un fondo del programa de apoyo caía por debajo de 0,995 dólares.

- BofA recomienda estar atento a la evolución de estos productos, en un contexto de rápida evolución de la política monetaria.