¿Qué son los "multibaggers"?

Los multibaggers son valores que se han multiplicado por dos, cinco, diez, cien o incluso mil. El término fue acuñado por Peter Lynch en su famoso libro One Up One Wall Street en 1988 para describir las acciones que han duplicado su precio. Por ejemplo, una acción 10-bagger es una acción que se ha multiplicado por diez desde su oferta pública inicial. El término también puede utilizarse para describir el rendimiento de estos valores.

Algunos ejemplos de conocidos multibolsas:

*Rendimiento medido desde la salida a bolsa hasta el 31/12/2021.

Un multibaggers que ha proporcionado grandes ganancias de capital a sus accionistas en el pasado no es un indicador de los resultados futuros para el titular de esas acciones. Sin embargo, entre estos valores hay campeones que seguirán superando a los mercados a medio y largo plazo.

Capítulo 1 - La génesis de un multibagger

Veremos que los valores multibagger no son tan raros, pero eso no significa que sean fáciles de encontrar. Según el analista Hendrik Bessembinder, que ha estudiado los 5-baggers (y más) entre 1973 y 2020, hay factores fundamentales comunes que los valores multibagger comparten en su mayoría. Pero antes de llegar a estas características comunes, veamos cómo se forman con el tiempo.

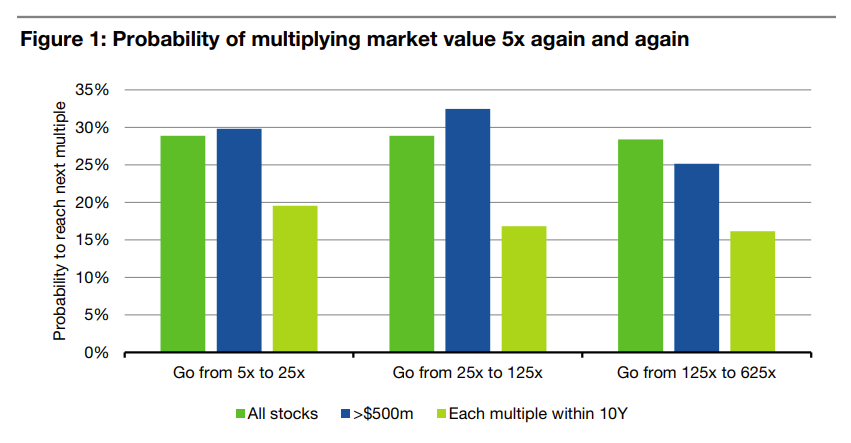

Céntrese en el mercado estadounidense, que tiene la ventaja de contar con más historia y más ejemplos de este tipo de valores. Alrededor del 45% de todos los valores cotizados en EE.UU. entre 1973 y 2020 han conseguido quintuplicar su valor de mercado en este periodo. De ellos, sólo tres de cada diez de estos valores volverán a quintuplicarse. Entre las empresas que consiguieron multiplicar por 25 el precio de sus acciones, sólo tres de cada diez volverán a quintuplicar su valor de mercado. Por último, entre las acciones que han aumentado su valor de mercado 125 veces, sólo tres de cada diez volverán a aumentar cinco veces, es decir, 625 veces el valor de mercado de la OPI.

Probabilidad de multiplicar la capitalización por cinco varias veces :

La probabilidad de que una acción que ha duplicado su valor vuelva a duplicarse en los próximos años es bastante alta. A continuación, podemos preguntarnos cómo identificar estas poblaciones. ¿Qué características comparten?

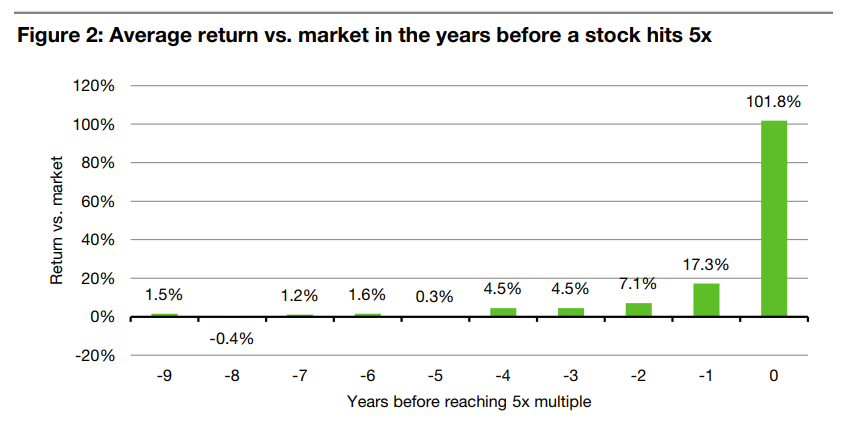

El primer problema de las altas rentabilidades es que son muy irregulares. El gráfico siguiente muestra la rentabilidad media de estos valores de 5 bagers en relación con el mercado (el índice S&P 500) durante los 10 años anteriores a que se quintuplicara su precio. Observamos que la mayoría de las veces, estos valores no superan al mercado durante varios años. Luego, tienen un rendimiento excepcional durante 2 o 3 años antes de alcanzar cinco veces su valor de mercado inicial (10 años antes). Incluso así, casi todo el rendimiento superior se consigue en un año, en el último.

Rentabilidad media en relación con el mercado en los años anteriores a que un valor se convierta en un 5-bagger:

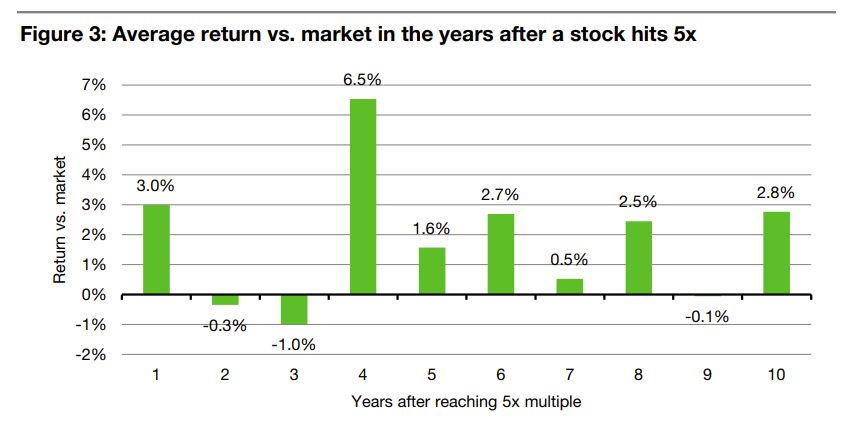

Tras quintuplicarse, estos valores no presentan ninguna característica interesante en cuanto a su precio, como muestra el gráfico siguiente.

Rendimiento medio comparado con el mercado en los años posteriores a que una acción haya alcanzado un rendimiento del 400% (es decir, un 5-bagger):

No existe un efecto de "momentum" a largo plazo que garantice que los valores que se han comportado extremadamente bien en la última década sigan haciéndolo en los próximos años o incluso en la próxima década.

El argumento de la suerte (a primera vista) anula los demás criterios fundamentales. En efecto, mi querido colega Xavier Delmas explica lo difícil que es identificar los valores ganadores del mañana, porque siempre hay una cierta dosis de suerte en el desarrollo de un sector naciente (como la industria del automóvil a principios del siglo XX o Internet a finales de los años ochenta) y en el liderazgo que tomarán los protagonistas del mismo. Los ganadores se llevan la palma, pero los líderes tardan en surgir de un mercado incipiente (y cuando se identifican, las capitalizaciones a menudo ya han subido).

Podemos tener la suerte de encontrarnos con Google (Alphabet) y lograr un rendimiento gargantuesco en los últimos 20 años en medio de la democratización de Internet. Pero también podríamos haber preferido a Yahoo y conseguir un rendimiento catastrófico con una empresa que tomó todas las decisiones equivocadas.

Y como "un golpe de suerte no hace a una persona afortunada, como tampoco una quemadura de sol hace a una persona bronceada" (Gilbert Trigano), intentaremos en este artículo no ser afortunados en nuestras futuras inversiones, sino ayudar a que la suerte se produzca gracias a la preparación que se haga previamente. Hacer que la suerte sea su amiga en la identificación de futuros multibaggers significa estar preparado para reconocerlos cuando los veas. "La audacia triunfa en aquellos que saben aprovechar las oportunidades" (Marcel Proust). Y cuando se te presente una oportunidad, simplemente aprovéchala.

Como acabamos de ver en el estudio de Bessembinder, los multibaggers no son infrecuentes en los mercados. Entre 1973 y 2020, el 13% de las acciones aumentaron su precio en un factor de 25, el 4% en un factor de 125 y el 1% en un factor de 625. En otras palabras, tienes casi una probabilidad de 1 entre 8 de encontrarte con un 25-bagger (o más). Pero eso es si eliges tus acciones al azar con el dedo mojado apuntando al cielo. Si investigas a fondo y sigues algunos criterios clave que veremos más adelante en este artículo, podrás multiplicar por diez tus posibilidades de encontrar estos multibolsas.

Antes de entender los rasgos de un multibagger, se trata de establecer una intención. La de querer mancharlos y mantenerlos durante largos periodos de tiempo para disfrutar de las ganancias que tienen que dar. Los angloparlantes llaman a esto estar "luck ready", es decir, estar preparado para encontrarse con la suerte. La apertura de miras, la curiosidad y el deseo de encontrarlos son condiciones para tener éxito en la identificación, compra y mantenimiento de estos valores contra todo pronóstico a largo plazo.

Encontrar un multibagger es obviamente una cuestión de suerte, pero mantenerlos es cualquier cosa menos suerte. Es una cuestión de carácter, perseverancia, constancia y visión a largo plazo. Y esa es quizás la parte más difícil.

Capítulo 2 - El ascenso de un multibagger

El tiempo es el amigo de las buenas empresas

Por ejemplo, Monster Beverage Corporation, la empresa más impresionante del mercado bursátil estadounidense. La empresa salió a bolsa en mayo de 1992 y vio cómo su cotización caía casi un 70% hasta principios de 1996. Casi 4 años de declive. La mayoría de los inversores habían perdido la fe. Sin embargo, el espectacular historial de crecimiento orgánico y luego externo de la empresa la convirtió en una empresa de 2395 dólares. Sí, has leído bien. El precio de sus acciones se ha multiplicado por 2395. Los multibolsas no siempre están donde crees que están. Y, lo que es más importante, tardan en ofrecer ese rendimiento.

Muy pocos valores han representado la mayor parte de los rendimientos del mercado bursátil mundial. Según un segundo estudio realizado por el analista Hendrik Bessembinder en 2020, que abarca 63.785 empresas de todo el mundo durante un periodo de 30 años (de enero de 1990 a diciembre de 2020), el 42,3% de los valores generaron un rendimiento positivo para los accionistas y sólo el 2,39% de los valores (es decir, 1.526 empresas) generaron el 99,9% de la creación de valor (capitalización bursátil generada) de las empresas cotizadas de todo el mundo. Esto significa que el 57,7% de las empresas generaron un rendimiento negativo para sus accionistas. El mercado sube a largo plazo gracias a unos pocos centenares de valores con muy buenos resultados en medio de decenas de miles de empresas con un rendimiento totalmente anodino. Al final, sólo hay un puñado de empresas en las que merece la pena invertir. Hay que encontrar estos valores ganadores y mantenerlos a largo plazo.

Muchas de estas acciones ganadoras han multiplicado su precio por 100. La estrategia ganadora para identificar a los multibaggers comienza con la búsqueda de empresas que usted puede imaginar que son 10 veces más grandes de lo que son hoy, o incluso 100 veces más grandes. Y por lo tanto, ser 100-bolsas.

Así que sí, es mucho más fácil imaginar que una small cap (pequeña capitalización bursátil entre 300 millones y 2.000 millones de dólares) crezca 100 veces más que una big cap que ya tiene una capitalización bursátil de 200.000 millones de dólares. Pero mira a Apple, por ejemplo. Incluso si hubiera invertido 24 años después de la salida a bolsa en julio de 2006, habría multiplicado su suma inicial por 100, en sólo 15 años y medio.

Para multiplicar su inversión inicial por 100, una acción debe tener un rendimiento anualizado del 16,6% al año durante 30 años o del 26% al año durante 20 años. Esta cifra está muy por encima de la rentabilidad del índice S&P 500, que es del 10% anual de media.

La idea del Coffee Can Portfolio surgió del gestor de carteras Robert Kirby en Capital Group en su momento. Christopher Mayer habla de ello en su libro "100-Baggers - Stocks that return 100-to-1 and how to find them", del que me he inspirado para este artículo.

Robert Kirby explicó en el Journal of Portfolio Management en 1984 que la idea le vino del Viejo Oeste, donde la gente guardaba sus objetos de valor fuera de la vista en latas de café bajo sus colchones.

En los años 50, Robert Kirby tenía una clienta con la que había trabajado durante 10 años y cuyo marido murió repentinamente. Ella heredó su cartera de acciones, que confió a Kirby. Al mirar su cartera, Kirby se sorprendió al ver que el marido había asumido en secreto las recomendaciones de inversión de Kirby de la época. Sin embargo, el marido había dado su propio giro a la estrategia de Kirby: sólo seguía las recomendaciones de compra, pero nunca las de venta. Simplemente invirtió 5.000 dólares en cada recomendación antes de deshacerse de su cartera. El resultado fue que, después de 10 años de espera, ocurrió algo maravilloso. Algunas de las acciones acabaron siendo de sólo 2.000 dólares, pero otras valían más de 100.000 dólares, y una de ellas le hizo ganar casi 800.000 dólares.

Si invierte hoy 1.000 dólares en diez acciones seleccionadas a mano y las guarda en una caja de seguridad durante 20 o 30 años, seguro que al final se llevará buenas sorpresas. Algunas de estas acciones no harán mucho. Sus 1.000 dólares seguirán siendo 1.000 dólares, o incluso se depreciarán a 500 dólares. Unas cuantas acciones harán diez veces diez y te darán 10.000 dólares. Por lo tanto, una sola de esas acciones es suficiente para recuperar la inversión inicial. Entonces, si tienes suerte, conseguirás una o dos acciones que se multiplicarán por cien.

Lo mejor de esta estrategia es que incluso si 9 de sus valores rinden al mismo nivel que el mercado a largo plazo (10% en el S&P 500), sólo necesita un multibagger para superar al mercado por un amplio margen. 10.000 dólares invertidos en una cartera de 10 acciones con la misma ponderación y que se comportan como el mercado al 10% anual, excepto una acción multibolsa que se multiplicará por diez en diez años, lo que no es tan raro en los mercados, le devolverán 33.300 dólares al cabo de 10 años. Mucho mejor que los 25.900 dólares de un ETF del S&P 500. Tener razón en una acción es suficiente para permitirle tener un rendimiento medio en las otras nueve y, de paso, hacerle parecer un inversor brillante en Wall Street.

El éxito de esta estrategia depende de la sabiduría y la previsión empleadas en la selección de lo que se pone en la lata de café para empezar, y luego de la capacidad de ignorar las malas noticias y mantenerlas durante décadas. La Coffe Can Portfolio es un seguro contra ti mismo, contra tus emociones, contra tus prejuicios cognitivos que te harían vender a la primera señal de malas noticias, una recomendación de venta de un analista o una gran caída del precio.

Capítulo 3 - La epifanía de un multibagger

Antes de entrar en detalles sobre la estrategia ganadora para reconocer un multibagger, veamos un sesgo cognitivo que todos experimentamos en la inversión: el sesgo del superviviente.

Sesgo de supervivencia

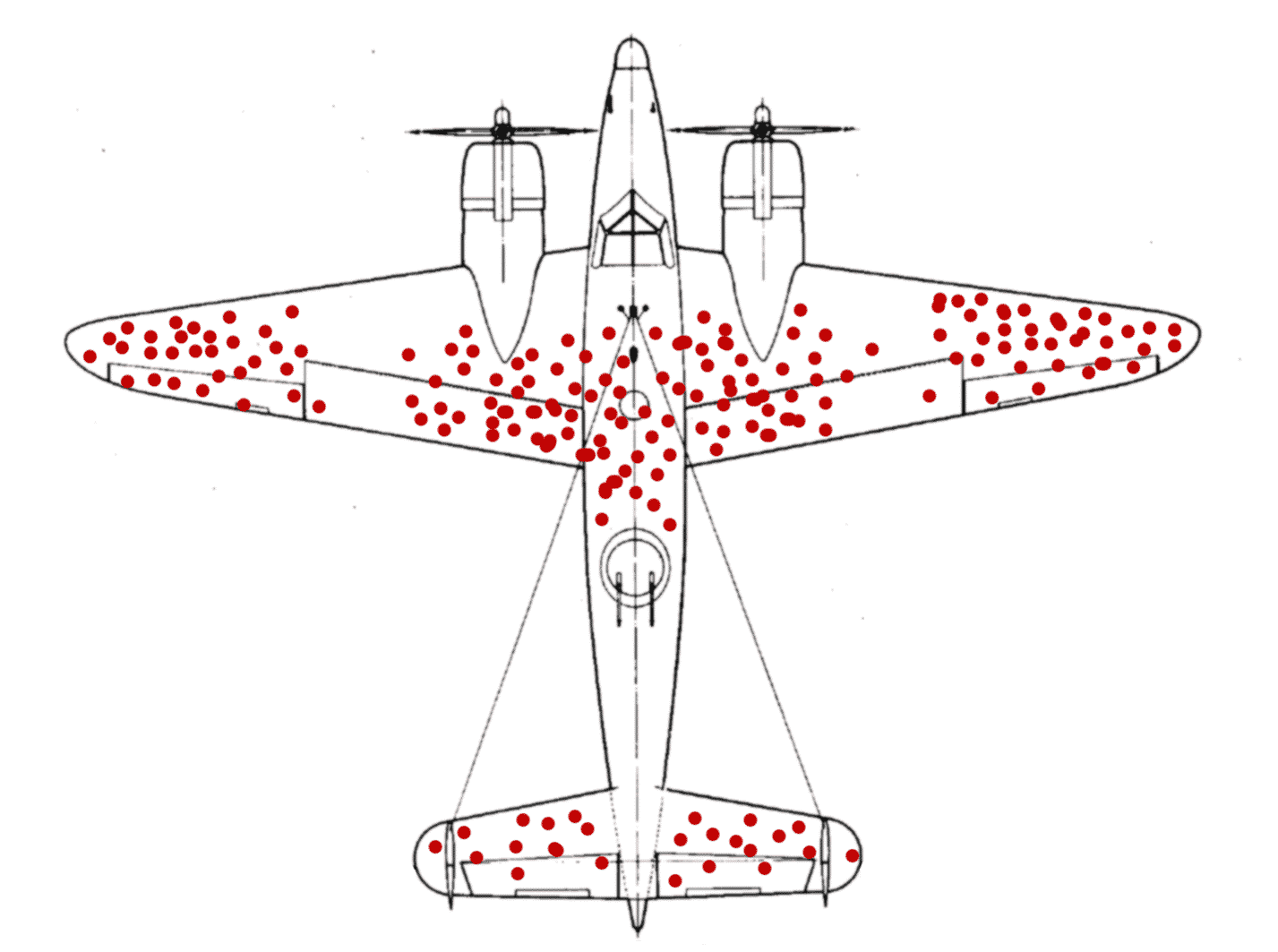

La falta de información puede llevar a conclusiones falsas debido a un sesgo cognitivo muy común, especialmente en la inversión. Este es el sesgo del superviviente. Ilustremos este sesgo con un ejemplo histórico de la Segunda Guerra Mundial.

En los primeros años del conflicto armado, las posibilidades de que un avión de combate regresara de una misión eran de una entre dos. A ese ritmo, la flota aérea se agotaría pronto. Había que hacer algo. Sin embargo, era imposible reforzar los aviones por completo debido al peso; tenían que seguir siendo ligeros para ser plenamente operativos. Los ingenieros sólo reforzaron las zonas acribilladas de los aviones que regresaron para que estuvieran mejor protegidos en sus próximos vuelos.

A su vez, el estadístico Abraham Wald estudió los daños de los aviones devueltos. Pero sus observaciones le llevaron a una conclusión diferente sobre lo que debía hacerse. Recomendó reforzar los lugares en los que las aeronaves devueltas estaban intactas, considerando que estos lugares eran vitales para la supervivencia de las aeronaves, pues de lo contrario no habrían regresado. Tenía mucha razón.

El sesgo del superviviente es un sesgo cognitivo que nos impide ver el panorama general al hacer suposiciones y sacar conclusiones basadas sólo en una observación parcial de la situación (aquí: sólo los agujeros de bala del avión devuelto).

Este sesgo de supervivencia se aplica a muchos ámbitos de la vida cotidiana, y en particular a la inversión. Podríamos llegar fácilmente a la conclusión, por ejemplo, de que las empresas tecnológicas dirigidas por emprendedores que dejaron los estudios para poner en marcha su proyecto son una garantía de éxito, porque al fin y al cabo, Apple con Steve Jobs, Microsoft con Bill Gates, Dell Technologies con Michael Dell o Facebook (Meta Platforms) con Mark Zuckerberg son grandes negocios que se han convertido en grandes historias de éxito.

Pero eso sería olvidar que los ejemplos no son una regla universal. También hay empresas cuyos empresarios visionarios abandonaron las principales universidades estadounidenses antes de graduarse y cayeron en el olvido o en la quiebra.

Lo mismo ocurre con los multibaggers. La mayoría de los multibaggers comparten características comunes en sus fundamentos. Pero estos criterios no son una garantía de éxito. Más bien, deben considerarse como una ayuda para el éxito. Simplemente pones las probabilidades a tu favor. Haces que la suerte sea tu amiga.

Las características de los multibaggers

Con este preámbulo, podemos ver ahora las características que comparten la mayoría de los multibaggers. Empecemos por entender qué es lo que hace que una acción crezca.

Los impulsores del crecimiento de los rendimientos bursátiles

Consideremos una empresa imaginaria llamada Shelter Rock. Una empresa que tiene un nombre minero pero que produce cervezas artesanales de alta calidad. Desglosemos su rendimiento entre 2009 y 2021. Observamos que el precio de sus acciones se ha multiplicado por 16 en ese periodo de tiempo. Así que un 16-bagger, ¡una gran actuación! Si entramos en más detalles, vemos que ha multiplicado por cuatro sus ventas en estos 13 años, lo que sólo explica en parte el aumento de la cotización. Sin embargo, observamos que su margen de beneficios se ha duplicado, pasando del 10% en 2009 al 20% en 2021. Además, su PER (Price-Earning Ratio), que es la valoración de la empresa en función del número de años de beneficios generados, ha pasado de 15 a 30. Volvemos a tener 16 (es decir, 4 x 2 x 2).

Por lo tanto, para encontrar un multibagger, prestaremos mucha atención a este crecimiento de las ventas.

Podemos hacernos dos preguntas en este punto:

- ¿Tiene la empresa en cuestión un gran TAM (Total Addressable Market = un mercado accesible) importante que le permita crecer durante muchos años?

- ¿Crece la empresa más rápido que su propio mercado en crecimiento, arrebatando cuota de mercado a sus competidores, lo que es señal de un negocio más cualitativo y de una base de clientes satisfechos con los productos/servicios de la empresa?

Si puede responder afirmativamente a estas dos preguntas, puede que haya algo interesante que hacer en esta empresa. Sin embargo, aunque basarse en sus estadísticas es relevante, nada es mejor que conocer las perspectivas de creación de valor en los próximos años.

Una política de recompra periódica de acciones

Hay otro motor de crecimiento de las acciones que no he detallado, y es la recompra periódica de acciones. Una empresa puede utilizar sus beneficios de varias maneras: invertir en crecimiento orgánico, realizar adquisiciones para continuar la expansión mediante el crecimiento externo, pagar un dividendo a sus accionistas, mantener este efectivo como provisión en su tesorería o recomprar sus propias acciones. Si opta por la última opción, la recompra de acciones reduce el número de acciones en circulación y, por tanto, aumenta mecánicamente el BPA (beneficio neto por acción) y, por tanto, el precio de la acción. Una política de recompra periódica de sus propias acciones, como han hecho Apple o Berkshire Hathaway durante muchos años, es también una característica interesante a tener en cuenta.

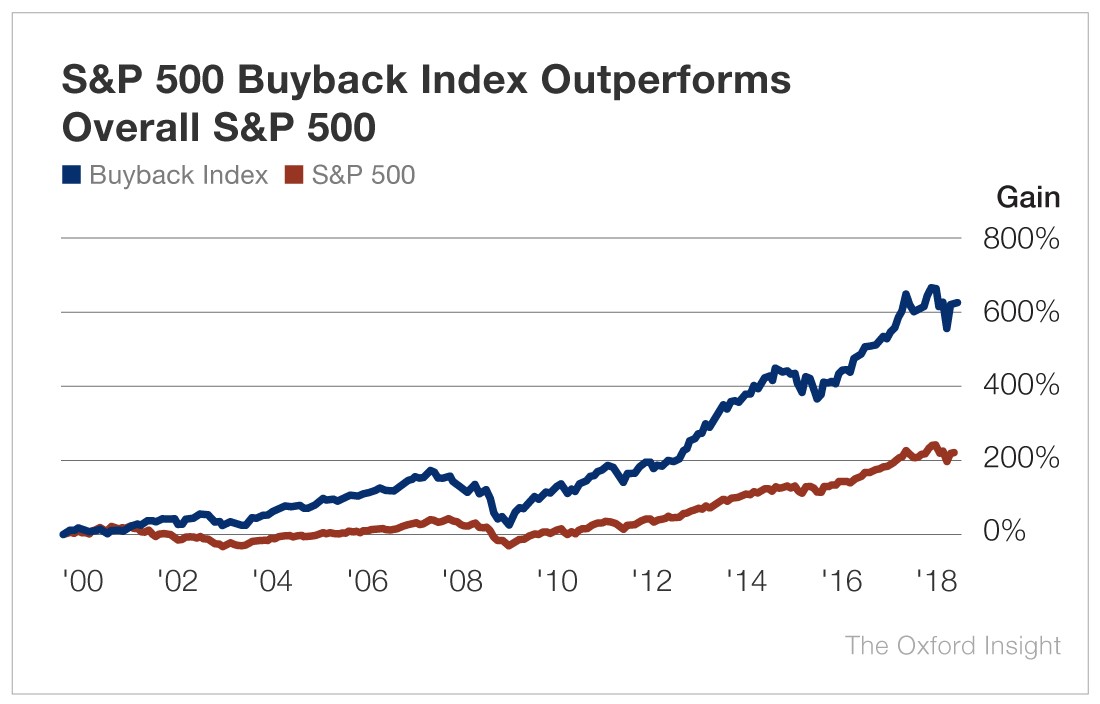

Observamos que las recompras, que se han acelerado recientemente (buybacks en inglés), han sido responsables del 40% de la subida del S&P 500 en los últimos 10 años (véase el gráfico anterior). Las empresas que compran sus propias acciones obtienen mejores resultados que sus homólogas en el índice estadounidense (véase el gráfico siguiente).

Las valoraciones baratas en relación con el valor intrínseco de una empresa pueden ser una fuente de seguridad desde una perspectiva a corto plazo. Sin embargo, un multibagger preferirá un crecimiento sostenible de la facturación y los beneficios, que será más caro en el momento de la compra, pero también proporcionará seguridad a largo plazo.

El concepto de margen de seguridad se asocia desde hace tiempo al precio que se paga en relación con lo que se obtiene en el momento T, en el momento de la compra. Pero un inversor a largo plazo piensa en el futuro. En este caso, la calidad es la seguridad. Y es porque una empresa es cualitativa -que ofrece visibilidad sobre sus beneficios futuros- que podemos permitirnos pagar más por ella sin asumir un mayor riesgo y, por tanto, recortando ese margen de seguridad.

Administración visionaria (o no)

Al contrario de lo que podría pensarse, no es necesario buscar empresarios geniales para comprar buenas empresas. Hay un dicho en el mercado de valores que dice que las empresas más eficientes son las que no necesitan ser dirigidas por un genio. Es casi inevitable que aparezca un mal gestor. El modelo de negocio tiene que ser tan fluido y obvio que un idiota puede dirigir la empresa. Se ahorrará muchos problemas si encuentra estas empresas eficientes. Una empresa que tiene un buen " flywheel ", entender como "círculo virtuoso", donde cada negocio es autosuficiente, es uno de esos valores. El tamaño de la oferta y el atractivo para el cliente son factores críticos en estos modelos de negocio. Amazon, Accenture, Lowe's Companies, Walt Disney, McDonald's o Air Liquide son algunas de estas empresas altamente rentables. Encuentre uno de estos valores con un "flywheel" alto y deje que ponga huevos de oro para usted.

Accionistas insiders

Más que genios, buscamos gestores comprometidos. Empresarios cuya remuneración y riqueza están estrechamente correlacionadas con el precio de las acciones. Es de suponer que esta es una condición para que los iniciados tengan la misma visión de la empresa que tú. Sus intereses se alinean entonces con los de los accionistas, ya que forman parte de ellos. Si la suma de las participaciones del equipo directivo y de los miembros del consejo de administración supera el 10%, eso ya es algo bueno. El 20% sería aún mejor. Esto es lo que llamamos gestores "skin in the game". A diferencia de un gestor ordinario que quiere mostrar algunas cifras bonitas al presentar los resultados a final de año, el propietario-gestor tendrá una visión a largo plazo de sus inversiones. Su objetivo es garantizar que su empresa perdure en el tiempo, construyendo hoy una base sólida para poder cosechar los beneficios de sus inversiones más adelante, al igual que usted.

Un moat a prueba del tiempo

Este es sin duda uno de los criterios más importantes para encontrar empresas que superen al mercado y se conviertan en multibolsas en los próximos años. Aquí veremos los factores cualitativos que explican la generación de un foso.

Un "moat" (traducción de "foso" en inglés) es cuando una empresa crea una brecha casi infranqueable para la competencia. En otras palabras, es la capacidad de una empresa para prosperar a lo largo del tiempo en un entorno altamente competitivo gracias a un factor diferenciador que le da una ventaja sobre sus competidores.

La ventaja competitiva sostenible de una empresa puede adoptar muchas formas: el escaso número de competidores o sustitutos en el mercado, un "know-how" empresarial inigualable, una patente estratégica, una marca deseable y mundialmente reconocida, altas barreras de entrada y salida, o una posición de mercado única o monopolística.

Al estudiar cientos de empresas multibolsa, he descubierto que la mayoría tienen un moat. Y este foso explica dos cualidades fundamentales que debes buscar si quieres adquirir 100-baggers :

- La empresa presenta una buena rentabilidad:

La calidad de una empresa puede medirse por el dinero que genera para sus accionistas. Un ratio importante a tener en cuenta es el rendimiento de los fondos propios. Es un término traducido del inglés "Return On Equity" (ROE) que mide la relación entre el resultado neto y el capital propio invertido por los socios y accionistas de las empresas. Expresado en porcentaje, indica la rentabilidad de la empresa y su capacidad para generar beneficios con el dinero invertido. Por lo tanto, un ROE elevado indica una buena asignación de los recursos financieros para generar liquidez y, por lo tanto, la capacidad de remunerar a sus accionistas. Otros indicadores como el ROCE o el ROIC también son interesantes para afinar el análisis de este retorno de la inversión. Varios estudios recientes han demostrado que los valores más rentables tienen un ROE superior al 15%. Este es un primer indicio de la existencia de un "moat'. Una alta rentabilidad de las ventas (a través de generosos márgenes netos y de explotación) combinada con un alto rendimiento del capital empleado (a través de altos ratios de ROE, ROIC y ROCE) son claros marcadores de una empresa con una ventaja competitiva sostenible en su mercado.

- La empresa tiene un pricing power:

El "pricing power" poder de fijación de precios se define como la capacidad de una empresa para aumentar sus precios sin afectar a la demanda de sus productos o servicios. Las empresas con poder de fijación de precios son capaces de ajustar su política de precios y vender a un precio más alto, sin que sus volúmenes de ventas se resientan, o incluso sin que sus clientes lo noten necesariamente.

Este poder de fijación de precios está intrínsecamente ligado a la elasticidad del precio con respecto a la demanda. Si una empresa no tiene poder de fijación de precios, una política de aumento de sus precios provocaría una disminución de la demanda de sus productos. Por el contrario, una empresa con poder de fijación de precios puede imponer su precio a los clientes porque sabe que la demanda seguirá siendo fuerte.

Una empresa que desee tener esta capacidad debe ofrecer a su mercado una propuesta de valor única, resultado de un análisis cruzado de su ámbito competitivo y de su cartera de recursos (financieros, humanos, técnicos, jurídicos, etc.).

Warren Buffett dijo una vez que "el poder de los precios es más importante que la buena gestión". Según el Oráculo de Omaha, "si tienes la capacidad de subir tus precios sin perder clientes a manos de un competidor, tienes un gran negocio. Por el contrario, si necesitas una sesión de oración antes de subir los precios unos céntimos, es que tienes un negocio pésimo". Estas palabras transmiten una verdad: el poder de los precios es el mejor indicador para identificar una gran empresa que puede prosperar a largo plazo porque tiene una ventaja competitiva sostenible.

Busque empresas con un "moat", poder de fijación de precios y buenos rendimientos para los accionistas, y aumentará sus posibilidades de encontrar multibaggers.

Asignación de una parte de la cartera a los multibaggers

Todo esto está muy bien en teoría, pero ¿cómo se pone en práctica esta estrategia?

Puede, por ejemplo, asignar una porción específica en su cartera de acciones. Esta asignación puede oscilar entre el 5% para un inversor conservador y el 20% para un inversor agresivo. Hay toda una gama de asignaciones y, por supuesto, hay que encontrar la que se ajuste a su aversión al riesgo (y, por tanto, a la volatilidad). Si sigue el principio del "Coffee Can Portfolio" y estos valores ganadores suben mucho más rápido que el resto de su cartera, este porcentaje de multibolsas tendrá matemáticamente más peso en su asignación de activos en el futuro. Hay que tenerlo en cuenta desde el principio.

- Los multibaggers son el santo grial del inversor a largo plazo: tener uno solo de estos valores en su cartera le proporcionará una rentabilidad diez veces mayor. Deje que sus acciones ganadoras den sus frutos a largo plazo y tenga cuidado con los que dicen que no puede subir más porque la acción ya está bien arriba. La filosofía del inversor a largo plazo en busca de estos valores es "Encontrar la excelencia, comprar la excelencia, mantener la excelencia y vender la mediocridad".

- Las acciones son, ante todo, empresas: no son sólo teletipos o una línea en su ordenador, sino una participación en una empresa. Usted es copropietario de estas empresas y es socio de los equipos de gestión. Tienes una oportunidad increíble de invertir junto a grandes líderes empresariales que pueden cambiar el mundo. Aproveche esta oportunidad como un regalo que debe ser apreciado y conservado a largo plazo.

- Puedes aprender un poco más cada día: Cada esfuerzo que haga para mejorar sus conocimientos y habilidades le llevará casi automáticamente a obtener mejores resultados en el mercado de valores, así que ¿por qué privarse? Así que sí, hay muchas formas de ganar dinero en la bolsa, igual que hay muchas recetas para preparar una buena paella. Sin embargo, estará de acuerdo conmigo en que una gran paella sólo puede hacerse con los ingredientes adecuados. En este artículo, hemos visto los ingredientes necesarios para desenterrar un multibagger, así que no tenga miedo de utilizar estos nuevos conocimientos en el campo para mejorar su rendimiento.

A continuación encontrará un diagrama que resume los rasgos que comparten las grandes empresas que generan una alta rentabilidad bursátil para sus accionistas. Ahora que tiene las claves para identificarlos, ¡elígelos bien!