Hace unos años, un amigo de la familia intentó evangelizar a mi abuelo sobre una técnica bursátil infalible: apostar por los grandes capitanes de la industria con talento. Todavía recuerdo cómo alababa los méritos de Serge Tchuruk, a quien conocía bien de sus días en la Escuela Politécnica. Agradecido por el consejo, el abuelo había llenado su cartera con acciones de Alcatel a principios del milenio. Bueno, obviamente, fue una mala idea.

¿Qué tiene que ver esto con Danone? Ya llegaré a eso. Serge Tchuruk dejó su puesto de jefe de Alcatel en 2008 tras un amargo fracaso. Ese mismo año, Emmanuel Faber se convirtió en el número dos de Danone, grupo del que tomará las riendas en solitario en 2014. Una fuerte personalidad, el sucesor de Franck Riboud. Un chico de Grenoble, enamorado de la montaña y con las ideas claras sobre la estrategia a seguir. Un líder con el que se quiere subir a bordo.

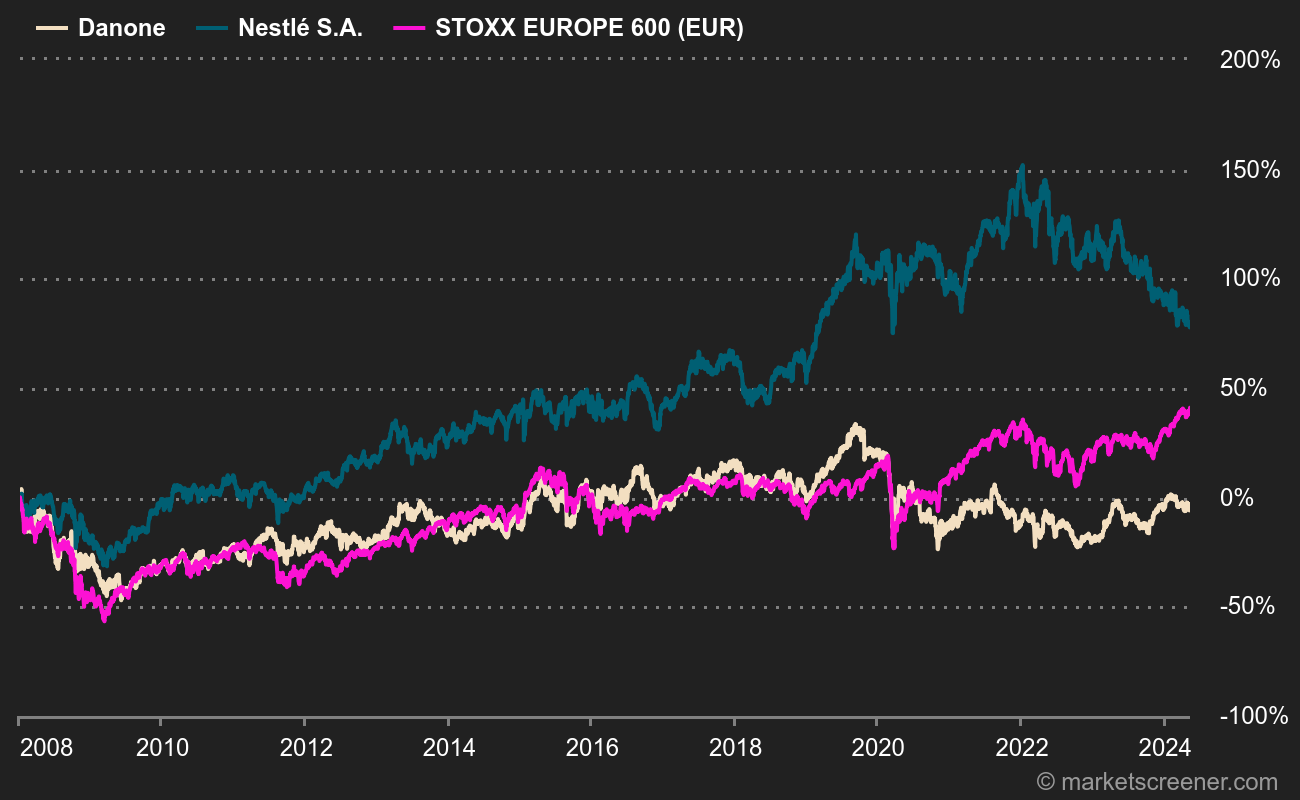

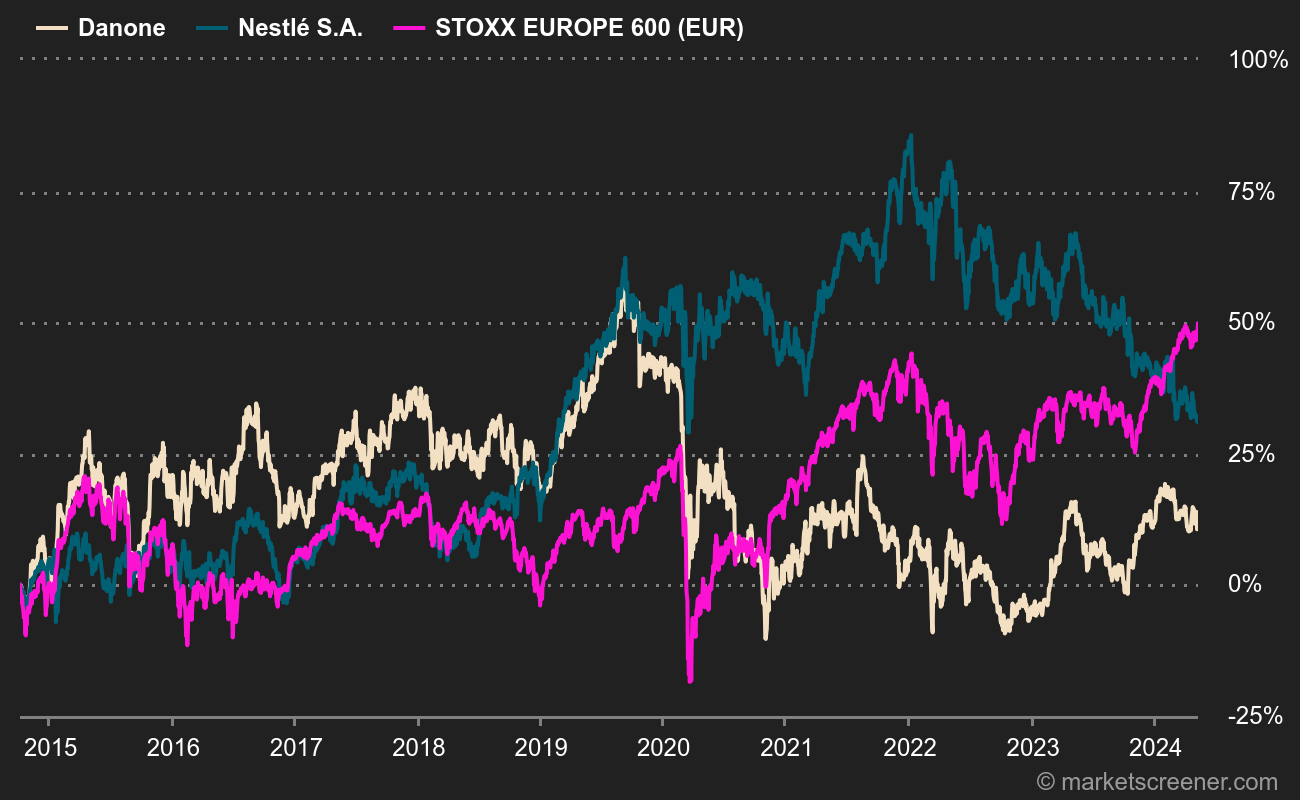

Sí, pero Faber dimitió hace unos meses, por falta de un balance suficientemente convincente para sus accionistas. Estamos lejos del lío de Alcatel, pero igual fue un lío en Activia. Entre 2008 y 2021, la cotización de Danone ha subido un 35% incluyendo el pago de dividendos, es decir, un 2,2% anual. Es mejor que una cuenta de ahorro, pero es un lastre si se compara el rendimiento con el índice STOXX Europe 600 NR (dividendos reinvertidos), que ha ganado el doble (4,7%). Y lo que es peor, desde que Faber se hizo cargo en solitario (el 1 de octubre de 2014), la acción ha subido un 3,08% anual, incluidos los dividendos, frente al 7,2% del STOXX Europe 600 NR. Excluyendo los dividendos, las acciones de Danone llevan cayendo desde 2008 y subiendo simbólicamente desde octubre de 2014, como ilustran los dos gráficos siguientes.

Danone, Nestlé y el STOXX Europe 600 desde el 1 de enero de 2008

Lo que también es muy visible porque añadí otra acción por puro despecho, es que el récord es aún peor comparado con Nestlé (cuya acción ha ganado un 11,7% anual de media desde 2014, dividendos incluidos). Emmanuel Faber debe haber escuchado cientos de veces "sí, pero durante este tiempo, Nestlé lo ha hecho mucho mejor" . De hecho, el rendimiento bursátil de la empresa suiza es (mucho) mejor. Siempre se comparan las dos principales empresas alimentarias de Europa, aunque sus perfiles hayan cambiado mucho en los últimos años. Nestlé ha desarrollado el Nespresso y la nutrición animal y ha arbitrado sus negocios tradicionales, al tiempo que sigue posicionado en el agua. Danone ha permanecido con sus productos lácteos frescos y sus aguas minerales, al tiempo que se ha centrado en la nutrición especializada (medicina y nutrición infantil). De los dos grupos, los suizos fueron los que tomaron las mejores decisiones a los ojos del mercado.

Mercantilización de los productos

En general, los analistas critican a Danone por estar posicionada en mercados difíciles, especialmente el de los productos lácteos, donde la competencia es feroz y la "commoditization" amenaza con erosionar la capacidad de mantener buenos márgenes. ¡Incluso para Danette! El crecimiento orgánico medio de Danone fue de alrededor del 1,9% en los últimos cinco años, frente al 3,1% de Nestlé. Esto puede ser un detalle para usted, pero para los analistas significa mucho. Además, las empresas de investigación consideran que el grupo no tiene ningún activo especialmente atractivo que pueda desempeñar el papel de locomotora, a diferencia del Veveyan con sus vainas y croquetas.

Para colmo, Emmanuel Faber había decidido hacer de Danone una empresa con una misión. Es decir, darle una razón de ser social y medioambiental y, en consecuencia, crear limitaciones y objetivos vinculantes. Los accionistas lo aprobaron, después de todo era una buena idea. Pero los inversores se cansan rápidamente de las buenas ideas si no se traducen rápidamente en resultados bursátiles. El ESG está bien en el informe anual y en un cartel en el metro. Si empieza a costar dinero, eso es otra cosa. Además, y esto es un verdadero problema, no sabemos cómo valorar y menos aún cómo revalorizar en bolsa las prácticas que darán sus frutos a largo plazo, sobre todo a partir de un enfoque multifactorial que combinaría el medio ambiente, las cuestiones sociales y otros temas imposibles de cuantificar simplemente. Pero ese es otro tema.