El nombre de Henkel es bastante conocido en el mundo empresarial. También es muy conocida por el público en general gracias a los esfuerzos realizados por el grupo de Düsseldorf para unificar bajo una misma bandera las conocidas marcas de su cartera: Le Chat, Persil, Schwarzkopf, Super Glue, Décolor Stop, Pattex, Mir, etc. Si mezclas todo esto obtienes parte de la receta del gloubi-boulga (si has nacido después de 1980, por favor, no intentes entenderlo), que no tiene absolutamente nada que ver con el tema que nos ocupa.

La nomenclatura oficial clasifica a Henkel en la gran familia de los químicos, más precisamente entre los químicos especializados. Pero los analistas prefieren clasificarlo como "HPC", las iniciales anglosajonas de "home and personal care". De hecho, el negocio se divide en tres. La división de Colas y Adhesivos (45% de los ingresos, una parte para el público en general y otra para la industria y la construcción) se encuentra junto a la división de Lavandería y Cuidado del Hogar (35%) y la de Belleza (20%). Cuando se fundó en 1876, la empresa era conocida principalmente por sus detergentes, antes de abrirse gradualmente a nuevas actividades. Demasiadas, sin duda, ya que hace una docena de años contaba con hasta mil marcas, un total reducido a 300 en la actualidad, de las cuales 10 generan más del 60% de los ingresos.

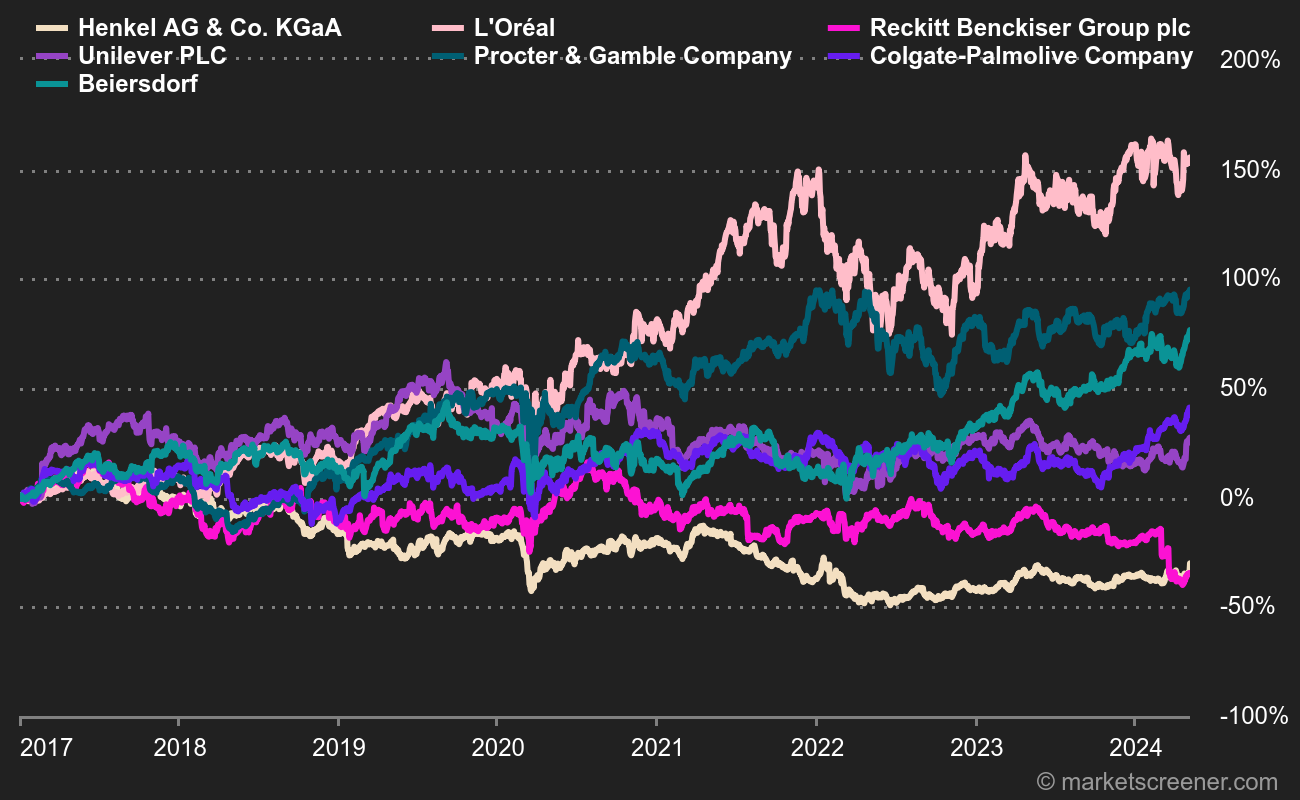

Lo que hace que Henkel ocupe un lugar en esta sección no es la proximidad de la familia al régimen nazi durante el Tercer Reich (no confundir con los aviones Heinkel). No, se trata más bien de los resultados bursátiles realmente malos de los últimos cinco años. A grandes rasgos, la empresa ha perdido casi un 40% de su valor, mientras que el DAX ha ganado un 40%.

El castigo es ligeramente menos severo cuando se incluye el cupón, pero sigue estando lejos de la media. Sobre todo si observamos una muestra de otros actores del sector en el mismo periodo de tiempo. Probablemente sea un poco excesivo incluir a L'Oréal en las comparaciones, pero sin duda hay que poner a Procter & Gamble o Unilever al mismo nivel, ya que han progresado alrededor de un 25% en 5 años. Su compatriota Beiersdorf sube un 12,5%. Incluso Reckitt lo está haciendo mejor, aunque la empresa británica no es un trampolín bursátil.

Promesas incumplidas

La aversión del mercado a Henkel se debe a una sucesión de decepciones. No hay grandes contratiempos, pero sí los suficientes para que Henkel parezca un patito feo. Los planes de transformación lanzados en los últimos años no han sido del todo convincentes y la última versión, denominada "2020+", tiene dificultades para cumplir sus promesas. Recientemente, la empresa ha conseguido alcanzar tasas de crecimiento orgánico superiores a las previstas, pero la inflación de los costes de las materias primas se ha comido los márgenes, lo que ha provocado una dolorosa revisión a la baja de los objetivos de beneficios. Incluso la división de Adhesivos, que se suponía que tenía un mayor poder de fijación de precios, sufrió este efecto tijera.

Otra crítica común al grupo es el tamaño relativamente pequeño de su negocio de cuidado personal en comparación con los gigantes del sector. Henkel está buscando oportunidades de crecimiento externo en esta área, pero son muy escasas y/o muy caras. Para colmo, la dirección, aunque se haya renovado, no tiene un buen historial de adquisiciones. Y luego está el mercado de la lavandería en Estados Unidos, que preocupa a muchos analistas, que creen que si el grupo no consigue lavar sus propios trapos sucios, tendrá que encontrar una solución más contundente para invertir la tendencia en este mercado estratégico.

Todo esto ha pesado en la acción, que también está sufriendo la comparación con sus pares. Fundamentalmente, la acción no es tan mala, a pesar de la reciente revisión a la baja de los objetivos de margen. No hay grandes debilidades, pero tampoco grandes fortalezas. Demasiado normal quizás para los inversores muy polarizados, obsesionados con los mejores de la clase o que buscan la ganga. Una última cosa: la magia de las puntuaciones ESG da una calificación muy alta, "B+", a un grupo que vende detergentes en envases de plástico.

"No había que invitarlo" identifica empresas más bien cualitativas que atraviesan un periodo difícil en la bolsa. Nunca se sabe, ¡puede que se recuperen! Últimos artículos de la sección :