Aunque sólo sea una corazonada personal, creo que el transporte aéreo ha sido el sector más calamitoso del siglo XXI, al menos hasta ahora. Riesgos relacionados con atentados, riesgos relacionados con pandemias, riesgos relacionados con la geopolítica, riesgos relacionados con el cambio climático. E incluso el riesgo volcánico (Eyjafjöll, 2010). Y no me refiero a los riesgos estructurales endógenos, como el carácter cíclico del negocio o la competencia entre las compañías de bajo coste y las tradicionales.

En medio de todo esto, las compañías aéreas originales como Air France-KLM, British Airways (International Consolidated Airlines) o Deutsche Lufthansa no lo tienen nada fácil. Y Air France-KLM, un poco como un avión sin alas, menos que los otros. Además, probablemente necesitará tres ejercicios (2020, 2021 y 2022) para volver a generar beneficios, mientras que sus rivales históricos sólo necesitarán dos años para despegar de nuevo.

Pero, ¿por qué el grupo franco-holandés se queda atrás en el sector?

Un poco de historia para empezar. Hasta su fusión en 2003/2004, Air France y KLM operaban como aerolíneas independientes. Ambos portaaviones fueron creados entre las dos guerras mundiales. Air France fue durante mucho tiempo de propiedad pública hasta que el gobierno de Jospin abrió su capital en 1999, lo que coincidió con la salida a bolsa de la compañía. La privatización real sólo tuvo lugar cuando el gobierno de Raffarin aceptó reducir la participación del Estado del 54,4% al 44%. Actualmente, Francia posee el 28,6% del capital del grupo Air France-KLM, por delante de China Eastern Airlines (9,6%), Holanda (9,3%) y Delta Air Lines (5,8%). Esta nueva distribución tiene en cuenta los fondos recaudados desde el inicio de la pandemia para mantener la empresa a flote.

Te quiero, yo no

Las relaciones entre Air France y KLM no siempre son fáciles, casi 18 años después de su matrimonio de conveniencia. En particular, porque el componente holandés es más rentable que el francés. Nunca ha habido una integración profunda, por lo que siguen existiendo importantes disparidades y el grupo tiene la base de costes fijos más alta del sector, según los analistas. Obviamente, esto hace que sea más sensible a todas las fluctuaciones que he mencionado anteriormente. Los desiguales resultados financieros, las complicadas negociaciones laborales y las repetidas captaciones de fondos hacen que Air France-KLM solo sea la decimosexta aerolínea occidental por capitalización, mientras que fue la quinta del mundo por ingresos en 2019, según Airline Business.

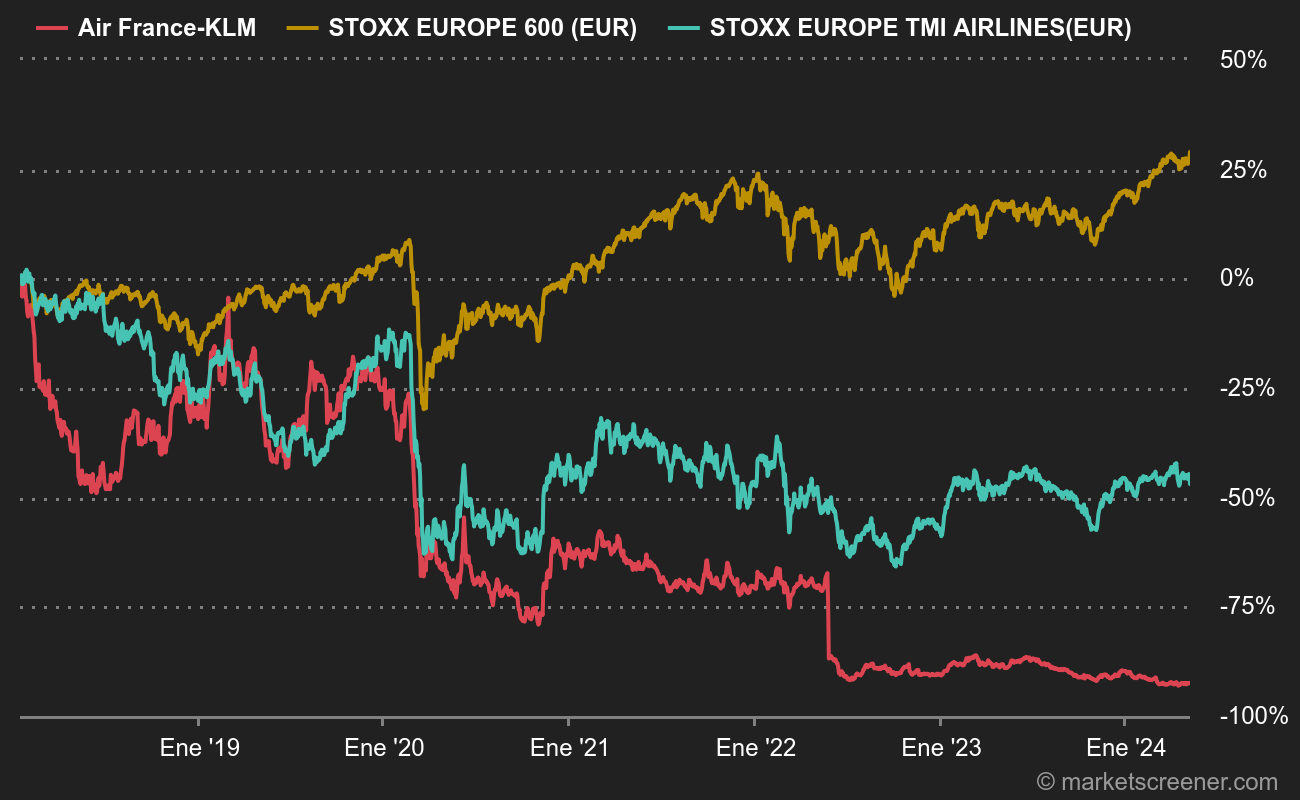

El divorcio entre la empresa y los mercados no es nuevo, pero se ha acentuado en el último periodo, como muestra el siguiente gráfico.

Los años de vuelta a los beneficios (2015 a 2019) no han permitido a la empresa volver a los precios alcanzados justo antes de la crisis subprime, que eran entre ocho y nueve veces superiores a los actuales. Con unos márgenes inferiores a los de la competencia, un retraso en el retorno a la rentabilidad, la presencia de dos países en el capital y una deuda XXL, no hay razón para esperar una noche loca en la bolsa para los inversores. Los analistas están de acuerdo: Air France-KLM se encuentra en la parte más baja de las tablas de recomendaciones actuales, con una relación de compra/venta abismal.

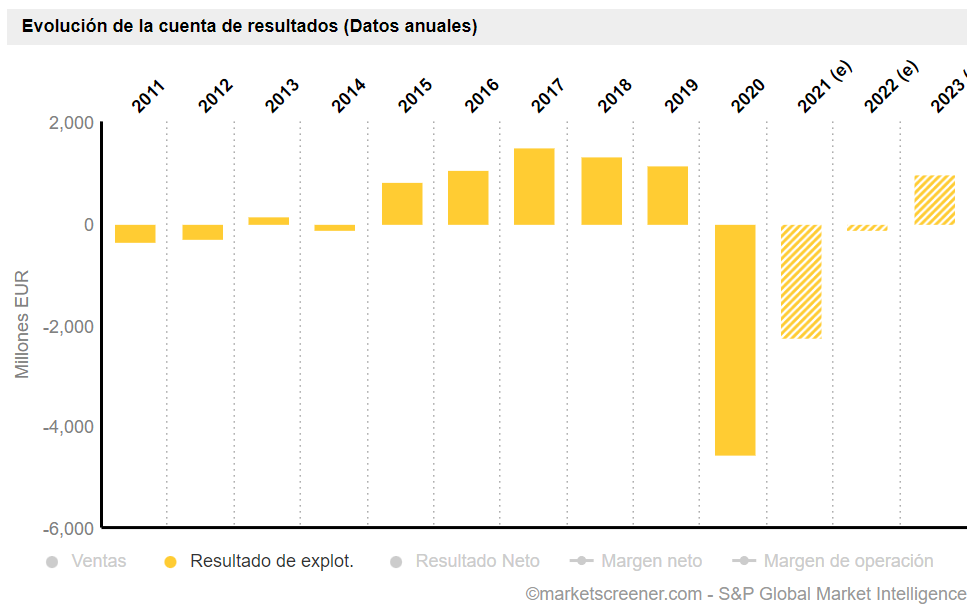

Resultados fluctuantes (EBIT del Grupo en 10 años)

Fuente: MarketScreener

Sin embargo, algunos elementos positivos para terminar con un giro. En realidad, Air France-KLM está bastante bien considerada por los pasajeros. Una clasificación realizada por UBS muestra que la aerolínea francesa ocupa el séptimo lugar de 19 aerolíneas europeas en un análisis de satisfacción basado en múltiples criterios, mientras que la división holandesa ocupa el cuarto lugar. Los dos hubs de Roissy y Schiphol son modernos y están bien situados. Y la flota se está modernizando, con un reciente pedido de 100 aviones grandes, de la familia A320 (en realidad son aviones de tamaño medio).

Calificaciones Surperformance de Air France-KLM

Fuente: MarketScreener

"No había que invitarlo" identifica empresas más bien cualitativas que atraviesan un periodo difícil en la bolsa. Nunca se sabe, ¡puede que se recuperen! Últimos artículos de la sección :

- No habia que invitarlo: Ubisoft

- No había que invitarlo: JDE Peet's

- No había que invitarlo: TeamViewer

- No habia que invitarlo: Anheuser-Busch Inbev

- No habia que invitarlo: Hennes & Maurit

- No habia que invitarlo: Danone

- No había que invitarlo: Henkel

- No había que invitarlo: Holcim

- No había que invitarlo: Peloton Interactive