El 15 de septiembre de 2022, Ethereum cambió con éxito de proof-of-work a proof-of-stake, abandonando el sistema de alto consumo energético basado en complejos cálculos matemáticos para validar las transacciones en la red. En otras palabras, abandonó una de las características más controvertidas de este modelo de consenso: el impacto medioambiental. Horas antes de la fusión, que ha llevado a los desarrolladores más de media década, los aficionados a las criptomonedas se reunieron en más de 40.000 en el canal de youtube de la Fundación Ethereum y mostraron un estado de euforia comparable al momento en que cae la bola de luz en Times Square en la víspera de Año Nuevo. ¿Este entusiasmo se corresponde con el impacto de la fusión en la red? Una mirada a los efectos de la Fusión.

Antes de lanzarte al agua del baño 3.0, te sugiero que leas el artículo que escribí antes de la fusión para entender lo que rodea a este evento: 12 minutos para cambiar la cara de Ethereum

Un blockchain cortado en dos.

El cambio de Proof-of-Work a Proof-of-Stake está lejos de haber puesto a todos de acuerdo. En primer plano, los mineros de la ETH que vieron en esta operación la supresión total de su actividad y, por tanto, de su remuneración. Y sí, a partir de ahora, Ethereum ya no está asegurado por mineros equipados con ordenadores ultra sofisticados que resuelven cálculos complejos porque este proceso es la esencia misma de la prueba de trabajo. En el proof-of-stake, los mineros han dado paso a los validadores, a veces llamados "participantes". Así, estos validadores "apuestan" sus activos ETH con otros validadores para asegurar la red.

Por lo tanto, es el valor económico de ETH, o el acceso al capital, lo que prima sobre el gasto energético de los mineros. En otras palabras, cuanto más capital comprometa una entidad, mayor será la probabilidad de validar las transacciones y mayor será el rendimiento. Por ejemplo, es necesario tener 32 ETH (al precio actual de 41,600 dólares) para participar de forma independiente como validador. Sin embargo, los validadores pueden unirse en un pool para acumular un capital de 32 ETH y así participar en el sistema poniendo en común los recursos.

Volviendo a los antiguos mineros de Ethereum, que representaban una parte importante de la comunidad, crearon, en el momento de la fusión, un blockchain paralelo para mantener la red en prueba de trabajo. El objetivo era, obviamente, mantener las recompensas que podían obtener antes de la fusión. Así nació EthereumPoW con su token nativo ETHW y liderado por el minero Chandler Guo. En otras palabras, Ethereum y EthereumPoW tienen la misma historia de blockchain, sin embargo, a partir de la fusión que tuvo lugar el 15 de septiembre, el blockchain principal se dividió en dos, con Ethereum en un lado, que se trasladó a la prueba de participación, y EthereumPoW en el otro, que permanece con la prueba de trabajo.

División de la blockchain Ethereum - EthereumPoW

AuCoinDuBloc

Por supuesto, el Ethereum que conocíamos antes de la fusión seguirá desarrollándose en la cadena proof-of-stake (Ethereum PoS) y no en la cadena proof-of-work (Ethereum PoW). Todos los desarrolladores, la mayor parte de la comunidad de aplicaciones descentralizadas (Dapps) y entidades como Binance o Coinbase han apoyado esta fusión. De hecho, reflejando la falta de interés en EthereumPow, el precio del token ETHW se ha dividido por cuatro desde la división de la cadena.

Precio de ETHW

CoinMarketCap

Una reducción del consumo: el árbol que esconde el bosque.

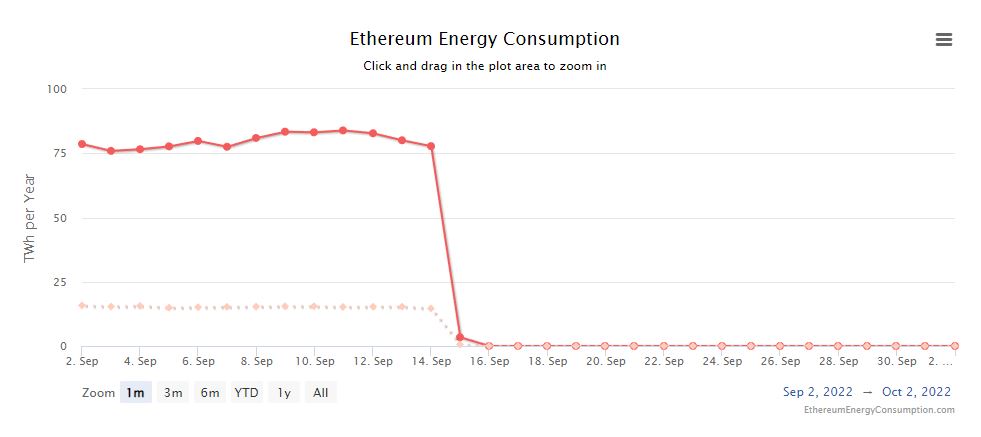

Uno de los principales objetivos de la fusión de Ethereum era reducir el consumo de energía de la red en un 99,95%. Antes de la fusión, el consumo de electricidad de los mineros de Ethereum era de unos 70 TWh al año. Esto equivale al 0,2% del consumo mundial de electricidad. Tras la fusión, se produjo el descenso del 99,95% del consumo de energía previsto por los promotores.

Consumo de energía de Ethereum

Fuente: EthereumEnergyConsumption.com

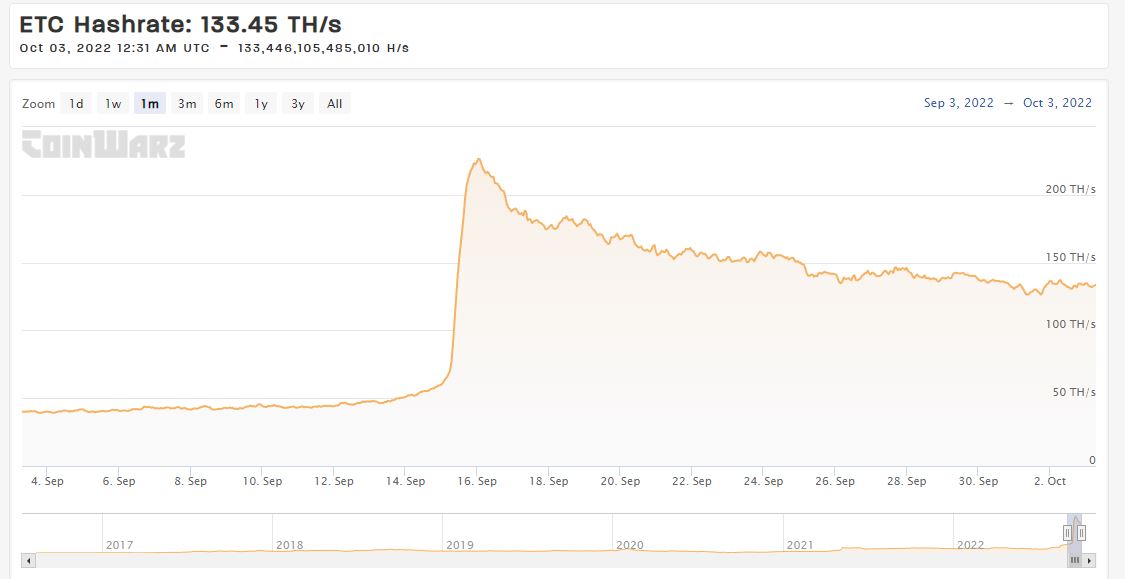

Algunos investigadores y desarrolladores de la Fundación Ethereum han afirmado haber reducido el consumo global de electricidad tras la fusión. Pero es incorrecto decir que la fusión de Ethereum en sí misma ha reducido el consumo mundial de electricidad. De hecho, después de The Merge, algunas blockchains vieron aumentar drásticamente su potencia de hashing (y, por tanto, su consumo de energía). Por ejemplo, Ethereum Classic sigue funcionando con prueba de trabajo.

Hash Rate de Ethereum Classic

Fuente : Etherscan

El consumo de energía de la blockchain de Ethereum Classic se multiplicó por cuatro tras la fusión. Esto es una señal de que los mineros que operaban en Ethereum antes de The Merge se han posicionado en otras blockchains para seguir generando ingresos con su hardware. Así, el consumo de energía se ha trasladado a otras blockchains por el momento, en lugar de ser erradicado totalmente como algunos desarrolladores de la Fundación Ethereum podrían haber pensado. Pero es cierto que, intrínsecamente, Ethereum ha reducido su propio consumo de energía en un 99,95%.

Por otro lado, la viabilidad económica de los mineros depende en gran medida del valor económico de la ficha que extraen. Si el coste de la electricidad y el hardware no se compensa con la reventa de los tokens minados, los mineros se trasladarán a otras blockchains más lucrativas. En el peor de los casos, dejarán de hacer funcionar sus máquinas, momento en el que podremos decir que el consumo global de electricidad está disminuyendo, lo que no parece ser del todo el caso por el momento. Los antiguos mineros de Ethereum se han pasado principalmente a los tokens ETC, RVN y ETHW.

Y cambiar a Bitcoin tampoco es realmente una opción para los antiguos mineros, ya que los chips informáticos más adecuados para la minería en Ethereum (GPU) suelen ser deficientes para la minería en Bitcoin, cuyos mineros suelen utilizar chips informáticos especializados llamados ASIC.

Cuando la centralización entra en juego.

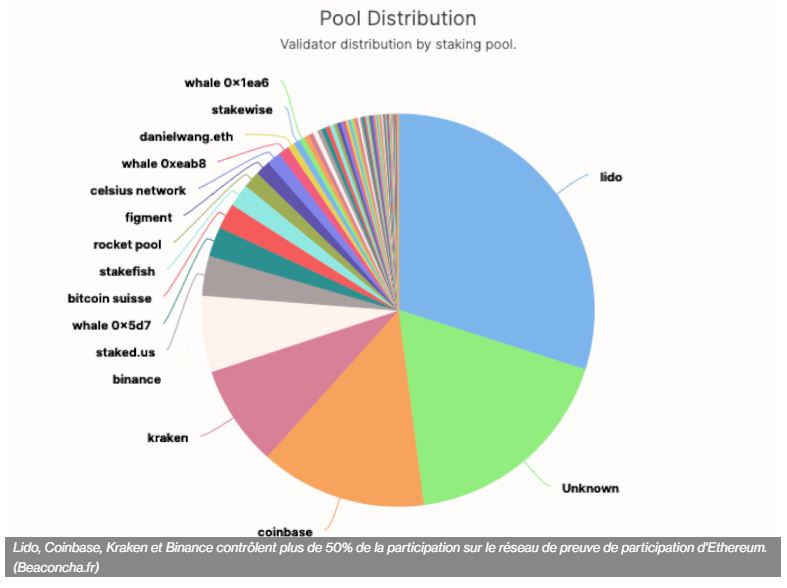

En un ecosistema que defiende y valora la descentralización, la falta de confianza "trustless" y la privacidad, la centralización de las operaciones en Ethereum es una cuestión crucial. De hecho, poco después de la fusión, el fundador de Gnosis Chain, Martin Köppelman, llamó la atención sobre un tuit en el que observaba que 420 de los primeros 1.000 bloques de prueba de participación de Ethereum fueron ofrecidos por sólo dos entidades: Lido, un colectivo de validadores de la comunidad, y Coinbase, la plataforma de intercambio de criptodivisas del otro lado del Atlántico. Esto sugiere que sólo unas pocas entidades están generando la mayor parte de los bloques, y por tanto de los ingresos, en la red.

Si se observa con detenimiento, unas pocas entidades como Lido, Coinbase, Kraken y Binance han acumulado más del 50% de los recursos necesarios para asegurar la red. Para ello, permitieron que personas con menos de 32 ETH reunieran sus recursos y se convirtieran en validadores. Por lo general, un inversor medio que haya depositado ETH en un contrato de apuesta de Ethereum 2.0 en Binance contribuirá a la bolsa de Binance en el gráfico siguiente.

Distribución de ETH apostada

Beaconcha.com

Por lo tanto, es importante tener en cuenta que detrás de cada una de estas entidades hay inversores individuales que podrían retirarse de estas bolsas en las próximas semanas. Por otro lado, cuando confías tu ETH a estas plataformas, ya no eres totalmente dueño de tus activos. Para más información, véase mi artículo sobre el tema: ¿A quién le confías tus bitcoins?.

El problema es que la centralización de los éteres en pools facilita que las entidades ejerzan influencia sobre las transacciones de Ethereum. El problema es doble: por un lado, se puede pensar que al convertirse en validador por el simple hecho de poseer el capital, más actores podrán participar en la descentralización de la red. De hecho, no será necesario hacer funcionar las máquinas que consumen energía las 24 horas del día, sino que bastará con bloquear sus propios activos y convertirse así en un valedor. Esto hace que sea mucho más fácil asegurar la red. Por otro lado, los mayores poseedores de ETH se harán inevitablemente cada vez más grandes hasta que, tal vez, socaven la seguridad de la red si tienen malas ideas. Será interesante ver si la centralización se acelera o no en los próximos meses.

Ethereum: ¿inflación o deflación?

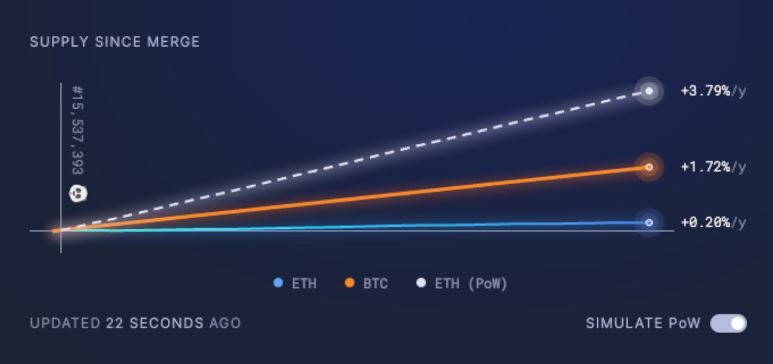

Uno de los impactos más visibles tras la fusión ha sido la reducción del ritmo de emisión de nuevos ETH en la red. Ethereum sigue siendo inflacionario: se han emitido más de 5.000 nuevos ETH desde la fusión. Sin embargo, se trata de un 95% menos de ETH de las que probablemente se habrían emitido con la prueba de trabajo.

Diferencia en la creación de fichas desde The Merge:

Ultrasons.money

Como recordatorio, la creación de nuevos ETH recompensa a los validadores de las transacciones y esta bolsa se redujo significativamente tras la fusión. Para algunos poseedores de ETH, la reducción de la tasa de emisión ha sido anunciada como un motivo de esperanza: un menor número de ETH en circulación significa que cada token individual es teóricamente más valioso al volverse más raro.

Mientras que en el código de Bitcoin se preveía que sólo se crearían 21 millones de unidades, no se estableció ningún límite para los éteres, que ahora superan los 122 millones de unidades. Por otro lado, está claro que los desarrolladores quieren limitar la creación de fichas para que sean menos abundantes. No es imposible que Ethereum tienda a un modelo deflacionario en el futuro, de modo que cada vez haya menos tokens en circulación. Mientras tanto, ¿ha tenido la fusión algún efecto en la red y en el precio del éter?

The Merge: ¿pump or dump?

Debido a sus potenciales ramificaciones estructurales y filosóficas, la Fusión ha sido considerada por muchos como un punto de inflexión en la historia de las criptodivisas. Tras meses de inestabilidad en los mercados debido, entre otras cosas, a la inflación y a la subida de los tipos de interés, esta fusión podría haber contribuido a aumentar la confianza de los mercados e inyectar un poco de optimismo muy necesario en el éter y, por ende, en otros activos. Pero por ahora, a pesar de que la fusión ha salido bien, el optimismo no ha vuelto al mercado.

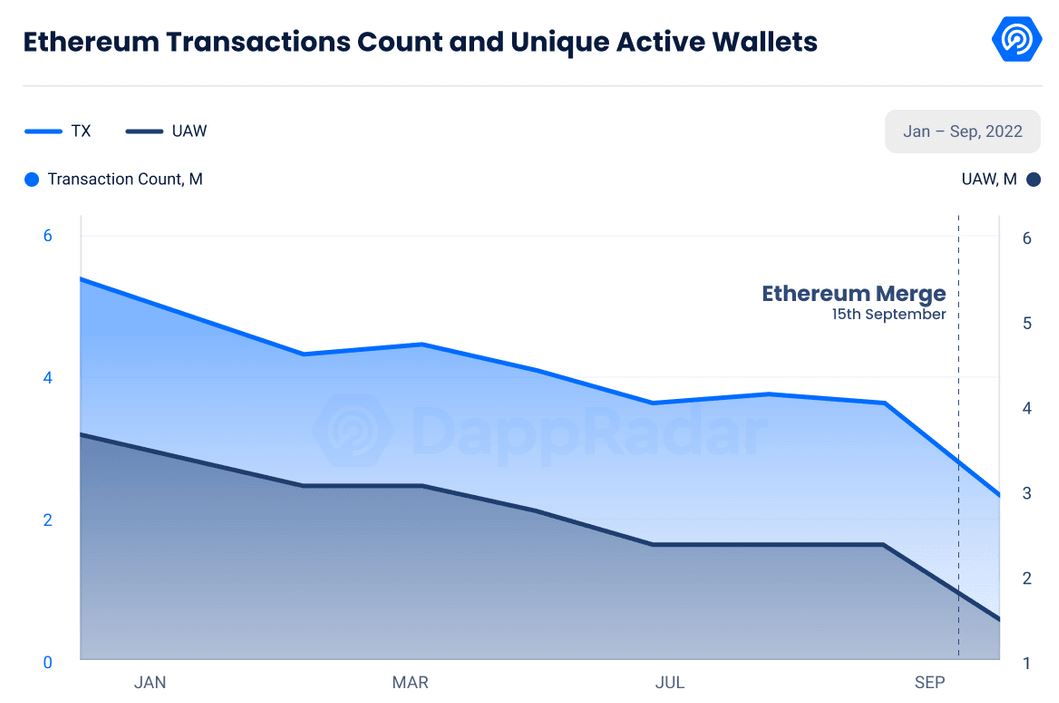

Si echamos un vistazo más de cerca a los monederos activos únicos (UAW) y a las transacciones en Ethereum durante 2022, podemos ver una tendencia a la baja. Y comparando los datos de agosto a septiembre, es decir, antes y después de la fusión, las transacciones y la UAW llegaron a registrar un descenso del 35% de un mes a otro.

Carteras únicas activas (UAW) y transacciones en Ethereum

Fuente: DappRadar

Siguiendo la misma tendencia que las transacciones de Ethereum y los monederos individuales activos, el TVL (valor total bloqueado) de Ethereum también ha seguido una tendencia a la baja desde principios de año. El valor total bloqueado (Total Value Locked = valor bloqueado en aplicaciones de financiación descentralizada) también ha seguido una tendencia a la baja desde principios de año y, en comparación con agosto, registró un descenso intermensual del 5,6% (31.410 millones de dólares).

Total Value Locked = Valor total bloqueado

Fuente: DappRadar

Por otro lado, la fusión no redujo inmediatamente los precios del gas (costes de transacción). De hecho, The Merge no pretendía reducir los costes de las transacciones, ni acelerar la velocidad de las mismas. Estos efectos se producirán, en teoría, en futuras actualizaciones.

Si observamos el gráfico del precio medio de las tasas de transacción, podemos ver que las tasas medias disminuyeron un 61% del 15 al 17 de septiembre, pero luego empezaron a aumentar y a evolucionar a un ritmo similar al de las últimas semanas. Como era de esperar, las tasas de transacción se mantienen sin cambios por el momento.

Tasas de gas

Fuente: Blockchair

Y no es de extrañar que ni siquiera el precio de ETH, la criptodivisa nativa de Ethereum, haya visto un verdadero impulso con el éxito de la fusión. Por el contrario, la cotización de ETH ha llegado a caer casi un 20% desde el 15 de septiembre.

ETH/USD

Conclusión

Incluso después de la fusión, Ethereum aún está lejos de convertirse en el producto final que su cofundador, Vitalik Buterin, imaginó. En otras palabras, la blockchain está lejos de cumplir el trilema de la blockchain: escalabilidad, descentralización y seguridad. Con nuevos competidores que ofrecen de inmediato una gran capacidad de transacción (Solana, Avalanche, Binance Smart Chain...) pero que aún carecen del deseable nivel de seguridad de Ethereum, la primera red Web3 del mundo debe ofrecer de inmediato velocidad y rentabilidad a los desarrolladores y usuarios de DApps (aplicaciones descentralizadas). De hecho, los competidores mencionados anteriormente ofrecen una gran capacidad de transacción desde el principio, a pesar de la óptima descentralización.

Por este motivo, Ethereum debe estar preparado para gestionar nuevos aumentos de la demanda, que en el mundo de las criptomonedas podrían producirse muy rápidamente, sin atascar la red y poner en órbita las comisiones por transacción.

Al no poder realizar estas funciones por el momento, Ethereum se apoya en diferentes capas tecnológicas (como Arbitrum, Polygon, Optimism, zkSync...) que permiten, de forma sencilla, agregar cientos de transacciones en una única transacción que se envía para su ejecución final en la blockchain de Ethereum. Estas diferentes capas (a menudo denominadas capa 2) pueden procesar varios miles de transacciones por segundo a un coste muy bajo, al tiempo que confían en la seguridad de la red Ethereum.

En los próximos años, Ethereum sufrirá nuevas actualizaciones: The Surge, The Verge, The Purge y The Splurge, que deberían permitir a Ethereum expandirse horizontalmente esta vez, hasta ofrecer una oferta escalable única que combina: escalabilidad, descentralización y seguridad. Contad conmigo para manteneros informados de estas próximas grandes evoluciones que pretende alcanzar Ethereum.