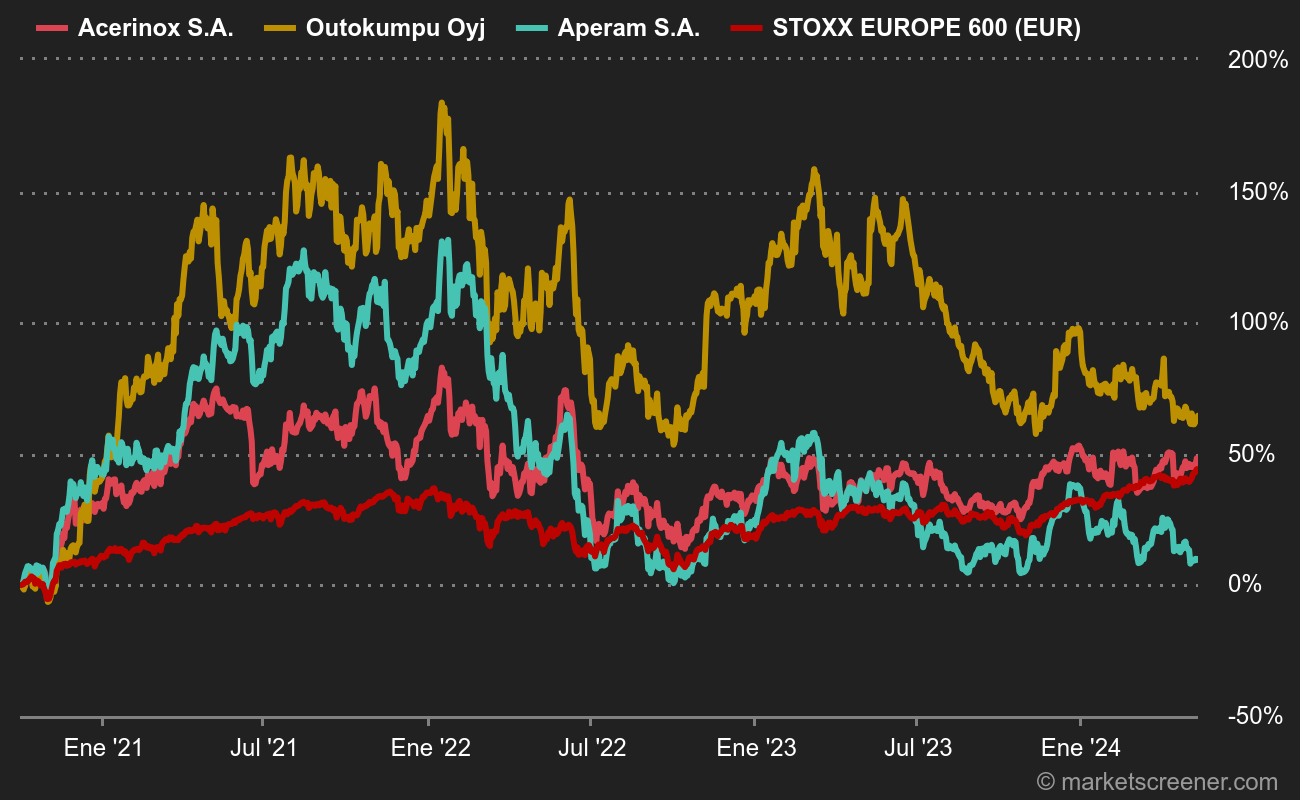

Los tres protagonistas mencionados dominan el mercado europeo de los aceros inoxidables, tras una ola de consolidación iniciada en la década de 2000. A pesar de esta concentración, el viejo continente sigue abierto a los importadores, sobre todo de Corea, Taiwán y Sudáfrica. Los precios del acero inoxidable se están recuperando y el entorno económico parece ser favorable. Las acciones ya se han beneficiado de ello, pero los múltiplos de valoración siguen siendo bajos en el acero inoxidable, lo que no impide que se le considere la parte superior de la cesta del sector siderúrgico. En los filtros de Marketscreener, el título mejor valorado es actualmente Aperam, por delante de Acerinox y Outokumpu.

Una serie de cursos de alto rendimiento desde el pasado mes de octubre

Outokumpu ha abandonado sus actividades siderúrgicas globales para centrarse en el acero inoxidable, en particular mediante la adquisición de Avesta Sheffield y luego de los activos de acero inoxidable de ThyssenKrupp, denominados Inoxum. Su accionista de referencia es el fondo de inversión público finlandés Solidium, que posee el 21,7% del capital social. Los principales puntos fuertes del valor son su modesta valoración y las expectativas de beneficios, que han mejorado considerablemente en los últimos meses. Sus publicaciones suelen estar bien situadas en relación con las expectativas. Es el número uno del sector en Europa y el segundo en Estados Unidos (por detrás de Acerinox). Su principal debilidad es un alto nivel de deuda y el reciente rendimiento de la acción en relación con sus pares. También hay que tener en cuenta que los 14 analistas que siguen el valor tienen opiniones muy dispares sobre los resultados futuros.

Documento de identidad de Outokumpu

Aperam nació de una escisión con ArcelorMittal, que conserva el 40,9% del capital, o mejor dicho, la familia de Lakshmi Mittal posee el 40,9% del capital. El grupo, que enarbola la bandera holandesa pero opera desde Luxemburgo, se presenta a menudo como el mejor de la clase, gracias al balance más ligero del sector y a una rentabilidad que supera la de sus dos grandes rivales. Su trayectoria de crecimiento es interesante y su rendimiento -más del 5%- no es desdeñable. Los analistas también señalan la presencia del grupo en Brasil, que ven como un acelerador del rendimiento cuando el gran país sudamericano salga del coronavirus. Si tuviéramos que encontrar debilidades, podríamos mencionar, en cuanto a Outokumpu, una difusión bastante fuerte de las expectativas y el hecho de que la acción ya se ha más que duplicado en un año, sin llegar a ratios de valoración locos, ni mucho menos, ya que cotiza a 10,3 veces los resultados esperados en 2021.

Documento de identidad de Aperam

El grupo español Acerinox, fundado a principios de los años 70, completa el trío. También cuenta con algunos accionistas de referencia notables. La Corporación Financiera Alba, sin duda el family office más conocido de España (familia March), con el 19,3% de las acciones, y la japonesa Nippon Steel (15,8%), socio histórico del grupo desde su creación. En primer lugar, en Estados Unidos, como decíamos antes, el grupo está bien situado para aprovechar el diferencial de crecimiento que está surgiendo entre las dos orillas del Atlántico, en beneficio de Occidente, mientras que hace unos meses todavía se preveía (ingenuamente, diríamos) el escenario contrario. Los fundamentos de Acerinox están a medio camino entre sus dos rivales: deuda media, rentabilidad superior a la de Outokumpu pero inferior a la de Aperam, y una valoración igualmente modesta. Por otra parte, además de su exposición a Norteamérica, el grupo se beneficia de su última adquisición, el especialista en aleaciones especiales VDM, que promete mayores márgenes. Esto está por confirmar, pero el impulso del momento, el "momentum" querido por algunos analistas, está probablemente en el campo del español más que en el de sus dos competidores.

Documento de identidad de Acerinox