Permiten jugar con la subida del metal amarillo al tiempo que se aprovecha el potencial de crecimiento de las empresas y un posible pago de dividendos. Una forma de ganar exposición al oro con más "amplitud", digamos.

Veamos con más detalle tres valores con buenos fundamentos.

Presentaciones de nuestros campeones

Wesdome Gold Mines Ltd. (WDO)

Wesdome Gold Mines es un productor de oro que se dedica a la minería (exploración, extracción, procesamiento y recuperación). La cantidad de oro extraído aumentó un 290% de 2016 a 2020, hasta alcanzar las 90.278 onzas en 2020. La empresa aspira a producir 200.000 onzas de oro en el próximo año en sus dos minas Eagle River, en Ontario, y Mishi, en Quebec, y quiere convertirse en un actor importante en Canadá.

Evolución del precio de las acciones frente al precio del oro en dólares

Fuentes: Wesdome.com

K92 Mining Inc (KNT)

K92 Mining se dedica a la exploración y explotación de yacimientos minerales en Papúa Nueva Guinea, en particular la mina de oro de Kainantu, que incluye yacimientos de oro. K92 Mining opera en una de las regiones del mundo con mayor densidad de oro aún por explotar (junto con Sudamérica): las islas del Pacífico. La empresa lleva creciendo con fuerza desde 2018, con un aumento de las ventas en dos años de 70,9 millones de dólares a 201 millones en 2020.

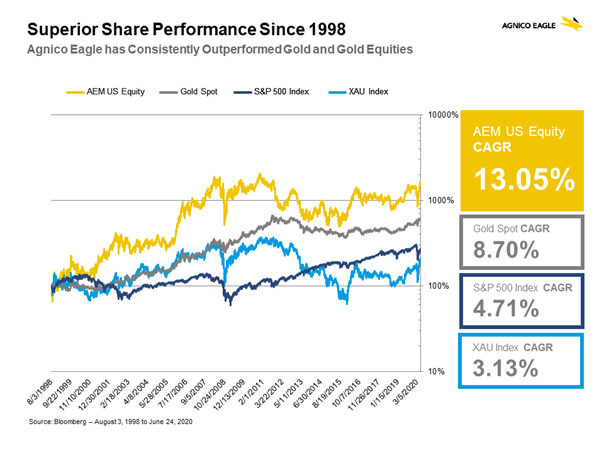

Agnico Eagle Mines Limited (AEM)

Agnico es un actor mucho más conocido en suelo canadiense y tiene una historia de más de 60 años. La empresa tiene varias minas en México, Canadá y Finlandia, y actividades de exploración en Estados Unidos y Suecia. Agnico también extrae plata, cobre y zinc. La empresa tiene una visión a largo plazo de creación de valor con un crecimiento constante del valor neto de los activos y está acumulando reservas de oro cada vez más impresionantes.

Evolución de la cotización desde 1998

Fuente: Agnico Eagle Mines Ltd.

Lo que tienen en común

Para evaluar la rentabilidad de estos distintos actores, tuvimos en cuenta su coste de mantenimiento total o AISC (más transparente que el coste de caja, que representa únicamente el coste de explotación de la mina), que restamos del precio medio de venta por onza de oro para calcular un margen neto.

Este AISC tiene en cuenta el coste de desarrollo, que corresponde a las inversiones a largo plazo o más comúnmente "CAPEX", los costes administrativos de explotación y, por último, los costes relacionados con el cierre de una mina. Por tanto, es un indicador que se supone que refleja mejor la realidad. Este margen neto, también conocido como "punto de equilibrio", corresponde al umbral mínimo de rentabilidad por onza, que es esencial para calcular la rentabilidad de las empresas auríferas. Cuanto más alto sea el precio de la onza, más seguirá esta rentabilidad una curva exponencial.

Así, las empresas mineras pueden actuar como palanca del precio del oro. En efecto, cuando el precio de la onza de oro pasa de 1.200 a 2.000 dólares, su margen se multiplica porque su coste de extracción sigue siendo el mismo. Todo lo que esté por encima de su punto de equilibrio es su margen neto.

Los tres campeones del día tienen excelentes niveles de rentabilidad a la vista de su netback (margen neto calculado más arriba), a la vez que tienen una valoración aceptable. Por tanto, dependen menos del precio de la onza para ser rentables.

También gozan de muy buena salud financiera, con una mención especial para las reservas de oro de Agnico (22 millones de onzas), que le confieren un estatus de refugio seguro.

Dos de ellos son más pequeños pero de rápido crecimiento (K92 y Wesdome).

Conclusión:

Estos tres valores tienen muchas posibilidades de mejorar su precio en base a sus fundamentos intrínsecos, al menos mientras el precio de la onza no caiga por debajo de la fatídica marca de los 1200 dólares.

Para quienes consideren demasiado complicada la tarea de stock picking en el sector del oro, pueden recurrir a los fondos cotizados (ETF); en particular, al de iShares.

Nuestros expertos le ofrecen una lista temática de jugadores de oro y plata aquí mismo .