Los ADR (American Depository Receipts) son acciones chinas que pueden negociarse en Estados Unidos. Esto permite a los inversores de los países desarrollados acceder al crecimiento de las empresas chinas al tiempo que se benefician de la visibilidad de los mercados estadounidenses. Desgraciadamente, este dulce sueño (y las esperanzas de los inversores de obtener altos rendimientos) se hizo añicos cuando el gobierno central de Pekín tomó el control de sus gigantes tecnológicos.

En los últimos años, el aumento de las tensiones geopolíticas entre las dos mayores economías del mundo ha servido de acicate para los valores chinos que cotizan en Estados Unidos. Pero la novedad desde finales de 2020 es la presión que ejerce el propio gobierno chino sobre sus propias empresas, especialmente las tecnológicas.

Al Partido Comunista Chino (PCC), en el poder, no le gusta que las empresas privadas empiecen a eclipsar su propio éxito, y no es especialmente tolerante con la insurgencia en general. El detonante de este movimiento tiene su origen en la aparición de las críticas de Jack Ma, fundador de Alibaba, a las restricciones del mundo de las finanzas en China. La reacción del PCC no se hizo esperar. La empresa de tecnología financiera Ant Group no pudo salir a bolsa y Jack Ma desapareció durante unas semanas.

Posteriormente, Alibaba y Tencent, los dos gigantes digitales, fueron multados fuertemente por prácticas anticompetitivas y el sector tuvo que pulir sus políticas de seguridad para cumplir con las expectativas de la CCP.

Tencent suspendió el registro de nuevos usuarios en China continental para que su software pudiera someterse a "actualizaciones de seguridad". La aplicación tenía anteriormente fallos de censura que permitían a los usuarios compartir contenidos relacionados con los derechos humanos.

Más recientemente, las autoridades chinas anunciaron que prohibían a las empresas educativas con ánimo de lucro, como New Oriental Education & Technology y TAL Education Group, obtener beneficios, salir a bolsa o captar capital de inversores extranjeros.

Hoy mismo, la Administración Estatal para la Regulación del Mercado (SAMR) de China ha anunciado el inicio de una investigación sobre los distribuidores de componentes electrónicos de la industria del automóvil, alegando sospechas de fraude en los precios. El regulador sospecha que las empresas en cuestión están subiendo los precios en medio de una escasez mundial de chips, y se ha comprometido a castigar cualquier acumulación de existencias, precios abusivos o cárteles. El índice CSI All Shares Semiconductor & Semiconductor Equipment perdió un 6,65% en el día. Mientras tanto, en Hong Kong, el gigante tecnológico Tencent Holdings perdió un 6,11%, después de caer hasta un 10,8% al principio de la sesión, ya que un medio de comunicación chino calificó los videojuegos en línea de "opio para la mente".

Por lo tanto, los inversores deben ser conscientes de los importantes riesgos que entraña la inversión en renta variable asiática emergente, sobre todo en China (que todavía se considera un país de mercado emergente), ya sea directamente en Hong Kong, a través de ETFs o de ADRs; la caída puede no haber terminado.

Sin duda, la presión china aún no ha terminado. Y la guerra económica entre las dos mayores potencias del mundo aún está en sus inicios.

Hay muchas cuestiones que podrían oscurecer aún más el panorama: el deseo de China de reclamar Taiwán, las diferencias cada vez menores entre los dos sistemas políticos de China y Hong Kong, el déficit comercial para Estados Unidos, el proyecto de las Nuevas Rutas de la Seda, las tensiones en el Mar de China Meridional, los abusos de los derechos humanos hacia la explotación de los musulmanes uigures, etc.

Una voz resuena: "Sé codicioso cuando los demás son temerosos". No hay indicios de que este miedo esté en su punto más alto (y, por tanto, los precios de las acciones en su punto más bajo). Aunque nadie puede predecir lo que sucederá a continuación, lo cierto es que ir contra el PCC parece similar a apostar contra la FED (nunca es una buena idea). Los inversores que compran la caída podrían encontrarse una mañana con malas noticias, como la ruptura de sus empresas favoritas.

La amenaza también puede venir de EE.UU., que, viendo su déficit comercial con China, podría anunciar restricciones para limitar el acceso de las empresas chinas a territorio estadounidense u obligarlas a compartir sus datos con el gobierno de EE.UU. (algo que el gobierno chino no aceptaría, lo que posiblemente llevaría a una retirada de los ADR de la bolsa estadounidense).

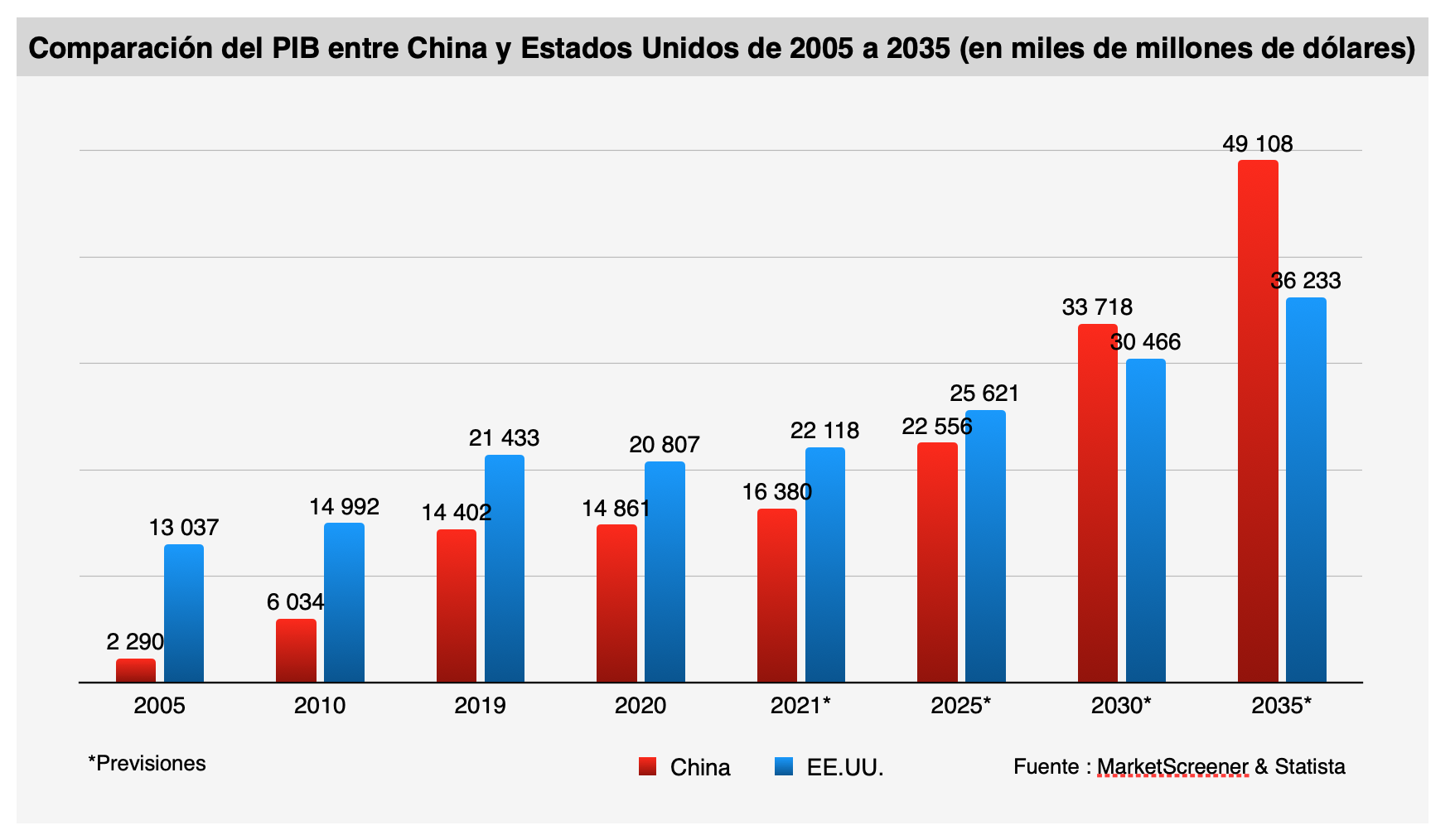

Es probable que estas interrupciones duren algunos meses más o incluso años. Sin embargo, China, la segunda economía del mundo, está preparada para superar a Estados Unidos en 2030 (un plazo muy corto para los estándares nacionales). Dejar de lado toda una parte de la economía mundial podría ser insignificante a largo plazo para un inversor.

Fuente: Statista y MarketScreener.com

Sin embargo, los fundamentos de la mayoría de las empresas permanecen intactos. Y este momento de duda podría verse como una ventana de oportunidad a largo plazo. Varios grandes inversores han aprovechado para iniciar o reforzar posiciones (cf.: Charlie Munger, Greg Alexander, Mohnish Pabrai, Bill Miller, Christopher Davis, David Tepper, Steven Romick, Thomas Russo, Lee Ainslie, etc.).

En caso de duda, no hay razón para no preparar una lista de vigilancia de ETFs con exposición a China cuando llegue el momento de invertir y explotarlo en un momento más oportuno. He aquí una selección de tres ETF con distintos grados de exposición a China para apostar por la megatendencia de la recentralización del poder económico en Asia.

- iShares MSCI China UCITS ETF (ICHN)

Este ETF ofrece exposición a los valores chinos de gran y mediana capitalización de los distintos índices (Shanghai, Shenzhen y Hang Seng). Los resultados se asignan por capitalización (los dividendos se reinvierten directamente) o por distribución. La replicación es física, ya que BlackRock posee directamente los activos subyacentes. Los activos gestionados son importantes (395 millones de dólares). Las comisiones son muy razonables, sólo el 0,40%. Lea más aquí.

Fuente: MarketScreener.com

- Amundi MSCI Emerging Asia ETF (AASI)

Este ETF tiene la ventaja de estar más diversificado al invertir en toda Asia emergente (China, India, Indonesia, Malasia) y en Asia desarrollada (Taiwán, Corea del Sur). China representa casi el 47,6% del índice, seguida de Taiwán con el 17,5%, Corea del Sur con el 16,6% e India con el 12,5%. Los resultados se asignan sobre la base de la capitalización (los dividendos se reinvierten directamente). La réplica es sintética. Los activos gestionados son importantes (2 647 millones de euros). Existen dos versiones en función de la moneda a la que se quiera vincular (EUR y USD). Las comisiones son muy razonables, sólo el 0,20%. Lea más aquí.

Fuente: MarketScreener.com

- KraneShares CSI China Internet ETF (KWEB)

Este ETF se centra específicamente en los valores tecnológicos chinos, concretamente en los del sector del comercio electrónico y de Internet. Es el más arriesgado de los tres. El índice subyacente cayó bruscamente durante los diversos anuncios del gobierno de Pekín (casi un 50% menos desde mediados de febrero). Se compone esencialmente de valores ADR cotizados en Estados Unidos y en posesión física del emisor. Los activos gestionados son muy importantes (5.302 millones de dólares). Las comisiones son más elevadas al tratarse de un ETF sectorial, con un 0,73%. Lea más aquí.

Fuente: MarketScreener.com

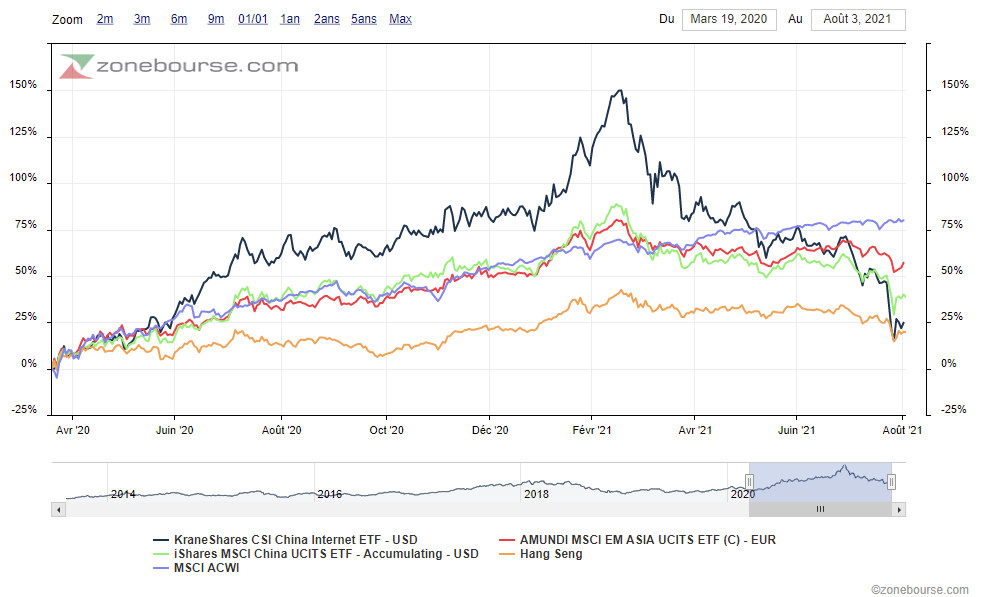

Gráfico comparativo de los tres ETF y los índices MSCI ACWI y Hang Seng:

Fuente: MarketScreener.com