Banca Mediolanum (BMED) pertenece en un 36,2% a la familia Doris, que también encabeza la dirección. La familia de Silvio Berlusconi también posee el 30%. El banco está especializado en gestión de patrimonios y servicios de inversión. Atiende a unos 1,7 millones de clientes a través de una red de 6050 banqueros privados. La mayor parte de su negocio está en Italia, pero España está adquiriendo cada vez más importancia. El grupo también está presente en Alemania, pero sigue siendo insignificante en las cuentas.

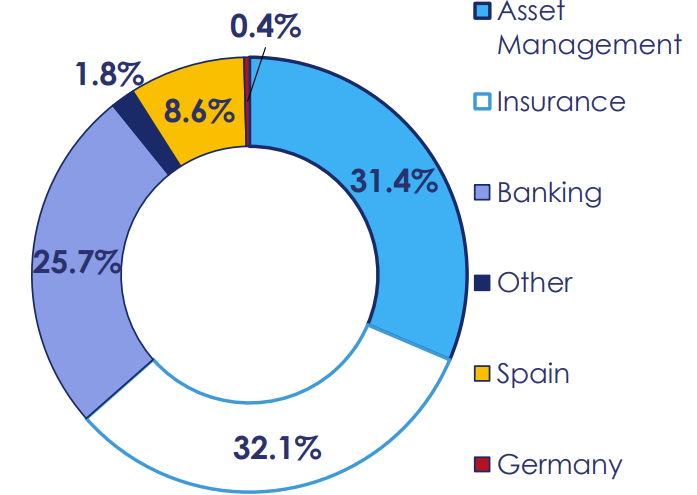

Contribución a los márgenes por actividad

El modelo de negocio se basa esencialmente en tres actividades: gestión de activos, seguros y banca tradicional. Las comisiones representan el 72% de los ingresos. La buena noticia es que son cada vez más recurrentes, lo que ofrece una visibilidad óptima en los próximos ejercicios. El resto procede de los ingresos por intereses, que han aumentado considerablemente en los dos últimos años gracias a la subida de los tipos de interés.

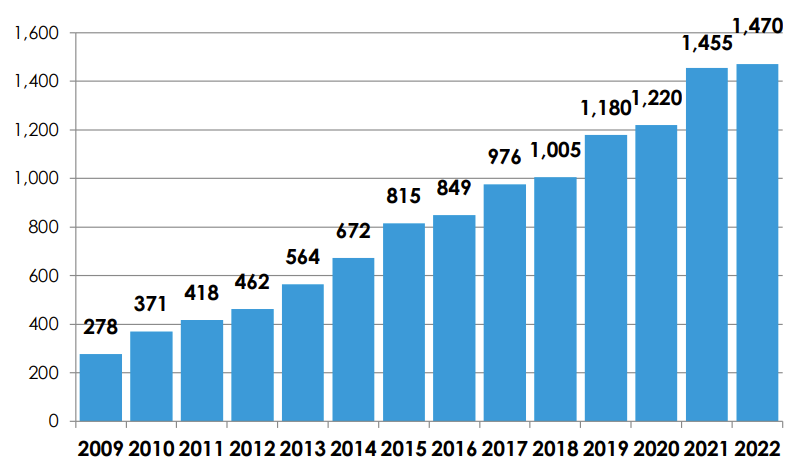

Las comisiones recurrentes han aumentado mucho en los últimos años

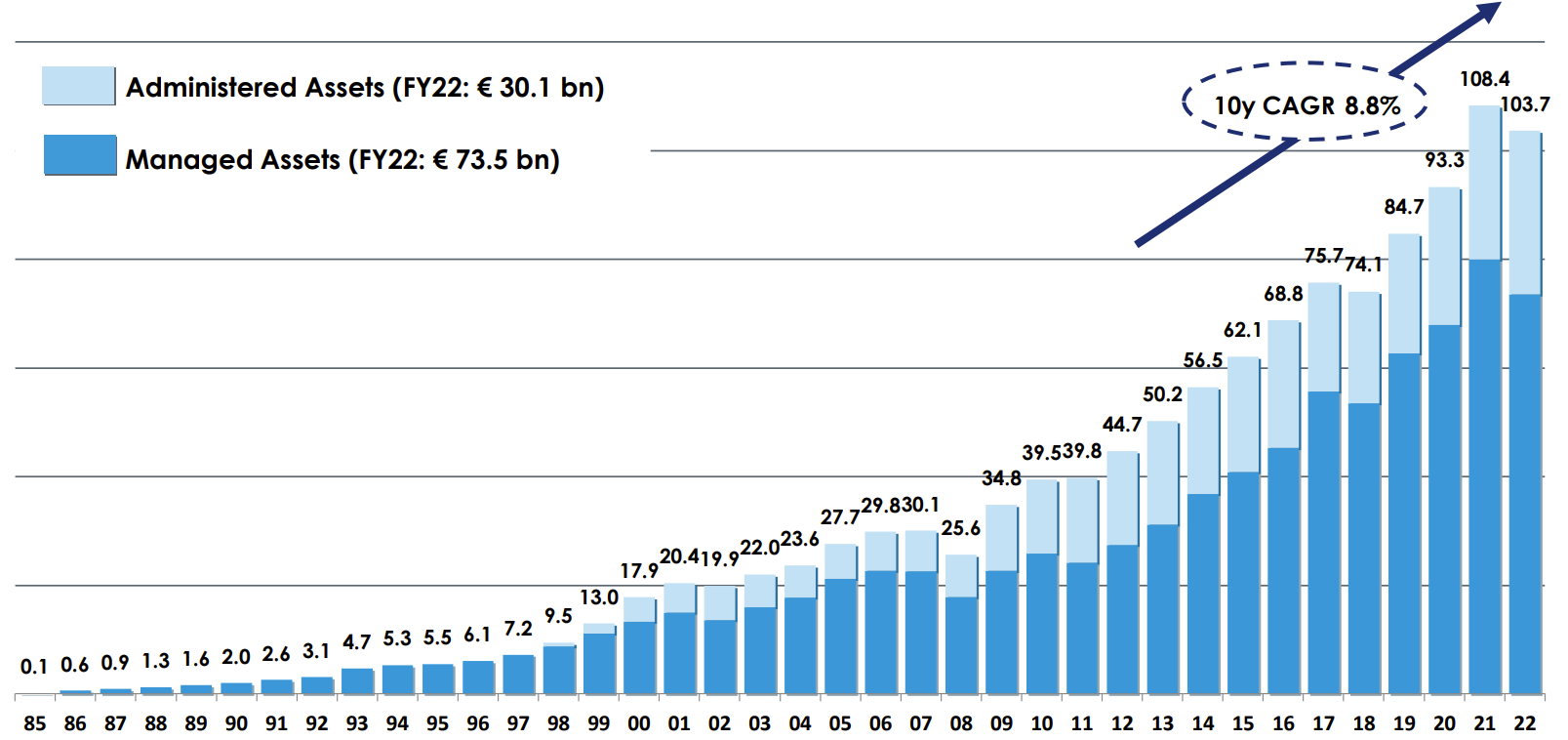

Este aumento marca un cambio de dimensión, debido a un fuerte incremento del número de clientes y de los activos gestionados. De los 1,5 millones de clientes en Italia, 1,2 millones tienen una cuenta bancaria, de los cuales el 63% la utilizan como banco principal y el 39% no tienen ningún otro banco. Los activos gestionados han aumentado una media del 8,8% anual en los últimos diez años. Se componen en un 55% de acciones, un 33% de obligaciones, un 6% de divisas y un 6% de efectivo. En total, los activos gestionados ascienden a 103.700 millones de euros.

Crecimiento de los activos gestionados

A pesar de su rápida expansión, BDEM ha conseguido mantener unos ratios de solvencia muy saludables. El indicador CET1, que mide la capacidad de un banco para absorber pérdidas y mantener niveles adecuados de capital básico, se sitúa en el 20,6%. El banco dispone de una liquidez tres veces superior a la necesaria a corto plazo para hacer frente a una posible prueba de resistencia. Los ratios de rentabilidad también son satisfactorios. El ROE se sitúa en niveles muy buenos. Aunque inestable, se sitúa muy por encima del 15%.

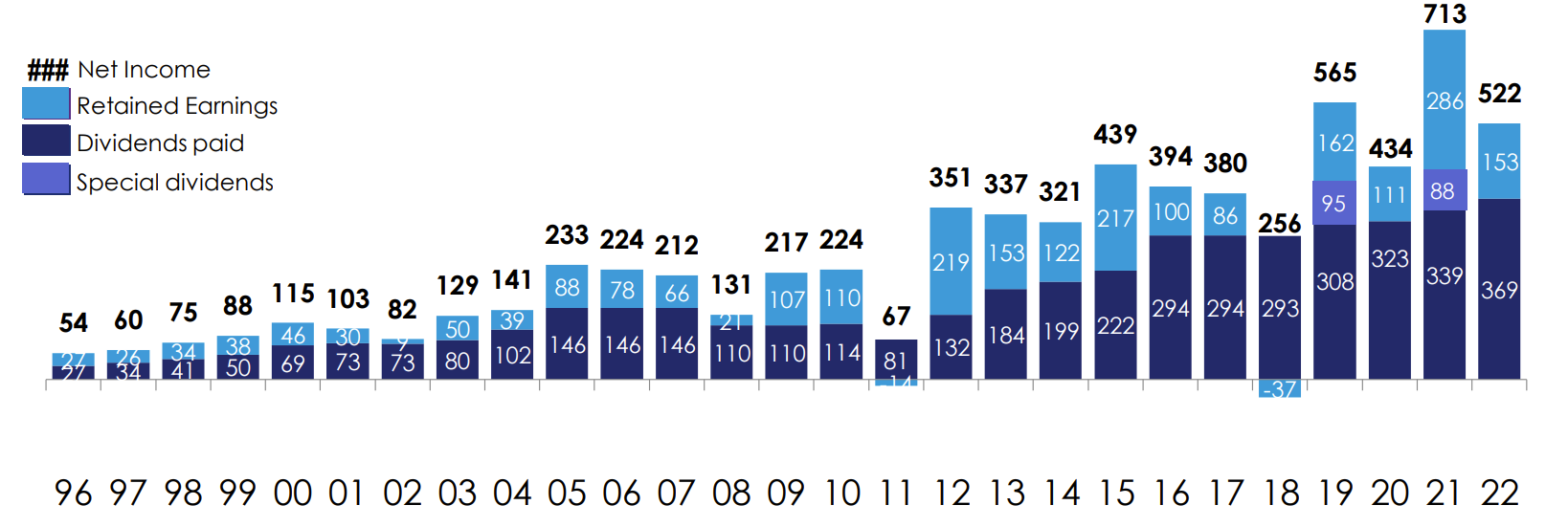

La asignación de capital es óptima y, como ocurre con muchos bancos, los accionistas obtienen importantes beneficios en forma de dividendos. El rendimiento de los cupones es superior al 6%. El resto se utiliza principalmente para constituir las reservas esenciales necesarias para cumplir los coeficientes de solvencia bancaria introducidos tras la catástrofe de 2008. Cuanto mayor es un banco, más fondos propios necesita para absorber posibles pérdidas.

El capital se asigna principalmente a los accionistas

Banca Mediolanum es un banco italiano pequeño y bien gestionado que no ha crecido demasiado rápido. El crecimiento sigue siendo bastante débil, pero la acción satisfará a los inversores a los que les gusten los grandes cupones.

Clasificaciónes Surperformance de Banca Mediolanum S.p.A.: