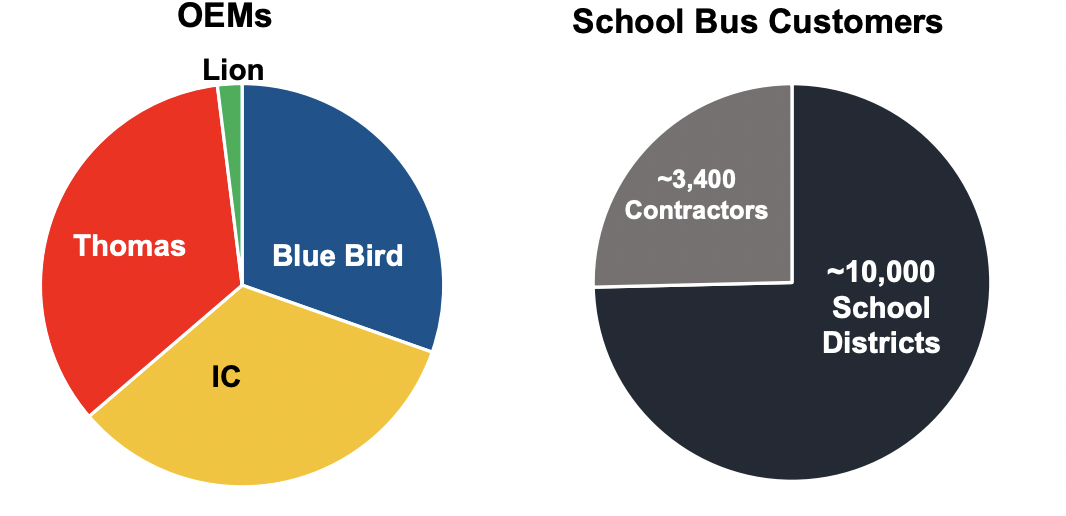

Fundada en 1927, Blue Bird se ha dedicado a crear y suministrar autobuses escolares que satisfagan las necesidades y expectativas específicas de sus clientes, dando prioridad a la seguridad de los escolares. La empresa está especializada en el diseño, ingeniería, producción y venta de autobuses escolares y ocupa una posición destacada en el mercado norteamericano, compitiendo con otros actores clave como Thomas, Lion e IC.

La empresa tiene su sede en Macon, Georgia, y ocupa una posición de liderazgo en el mercado de autobuses escolares eléctricos y de propano, con más del 60% de sus ventas procedentes de autobuses no diesel, frente a menos del 10-20% de sus competidores. Blue Bird ha establecido una red de distribuidores formada por más de 50 concesionarios y gestiona más de 250 centros de servicio.

Blue Bird, que opera en un sector caracterizado por altas barreras de entrada debido a la necesidad de productos altamente especializados y al cumplimiento de complejas especificaciones estatales y de los clientes, presta servicio a unos 10.000 distritos escolares y trabaja con 3.400 contratistas.

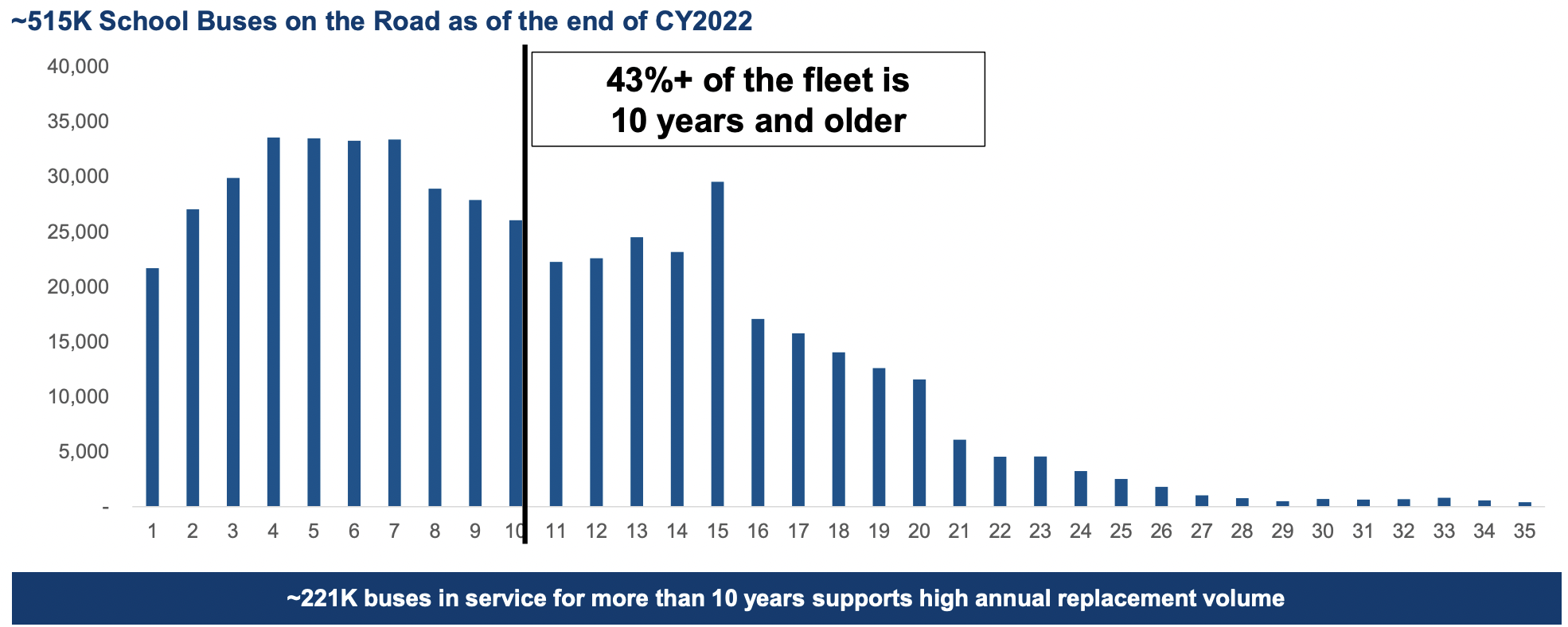

En la industria de los autobuses escolares se introducen anualmente unas 30.500 unidades nuevas, que contribuyen a una flota total de unos 515.000 autobuses. Estos vehículos son esenciales para transportar a 26 millones de niños a la escuela cada día, siendo la edad media de la flota de unos 10 años. La dinámica del sector se ve influida por varios factores clave, como el número de niños en edad escolar, la edad de la flota existente (con un objetivo general de sustitución de 15 años establecido por la mayoría de los estados), el número medio de usuarios por autobús y la financiación disponible, que procede principalmente de los impuestos sobre la propiedad.

En los últimos años, Blue Bird ha sorteado los retos derivados de la pandemia del Covid-19 y de un patrón más amplio de reducción del gasto financiero en EE UU. La demanda de autobuses escolares experimentó un descenso tras la crisis financiera mundial, experimentó un breve resurgimiento y volvió a caer con el impacto de la pandemia. Este periodo ha sido difícil para la empresa. Sin embargo, el envejecimiento de la flota de autobuses escolares de EE.UU., con aproximadamente el 43% de los autobuses con más de 10 años de antigüedad, sugiere que puede haber una próxima necesidad de aumentar los gastos de capital para la sustitución de autobuses. Esto, junto con un posible crecimiento demográfico, indica un próximo periodo en el que la demanda podría aumentar de forma natural.

La trayectoria de Blue Bird Corporation está determinada por varios factores fundamentales:

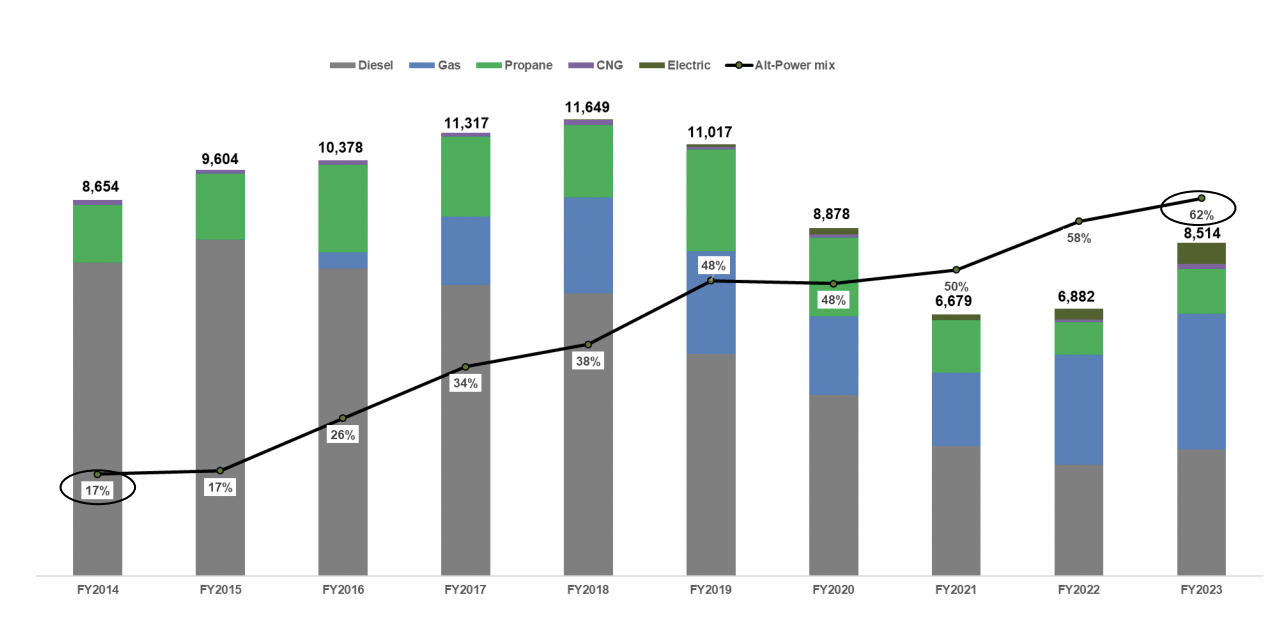

Transición a los vehículos eléctricos (VE): Está avanzando hacia los autobuses escolares eléctricos, enfrentándose a retos como los elevados costes iniciales, la escasez de infraestructuras de recarga y la necesidad de fuertes incentivos financieros para su adopción. A pesar de estos obstáculos, la empresa prevé importantes beneficios a largo plazo que superarán los 1.000 millones de dólares gracias a este cambio, además de explorar nuevas fuentes de ingresos procedentes de la adopción de vehículos eléctricos.

Retos de los combustibles alternativos: La búsqueda de opciones de combustibles alternativos refleja su compromiso con la sostenibilidad. Sin embargo, la integración de estas tecnologías se enfrenta a obstáculos relacionados con la viabilidad económica y la compatibilidad de la infraestructura existente, lo que dificulta su implantación generalizada.

Dependencia de la financiación gubernamental: Las operaciones de la empresa dependen en gran medida de los contratos y la financiación gubernamentales para el transporte escolar, lo que la hace vulnerable a los cambios de política, las reducciones presupuestarias o los retrasos en la asignación de fondos. Tales incertidumbres pueden afectar significativamente a los flujos de ingresos de la empresa y a sus oportunidades de crecimiento.

Largos ciclos de sustitución: El sector de los autobuses escolares se caracteriza por largos ciclos de sustitución, que a menudo hacen que los distritos escolares retrasen la compra de nuevos autobuses. Este comportamiento puede frenar las perspectivas de crecimiento de fabricantes como Blue Bird. A pesar de ello, existe la expectativa de que el sector pueda estar al principio de un ciclo positivo, lo que sugiere un potencial de crecimiento a largo plazo.

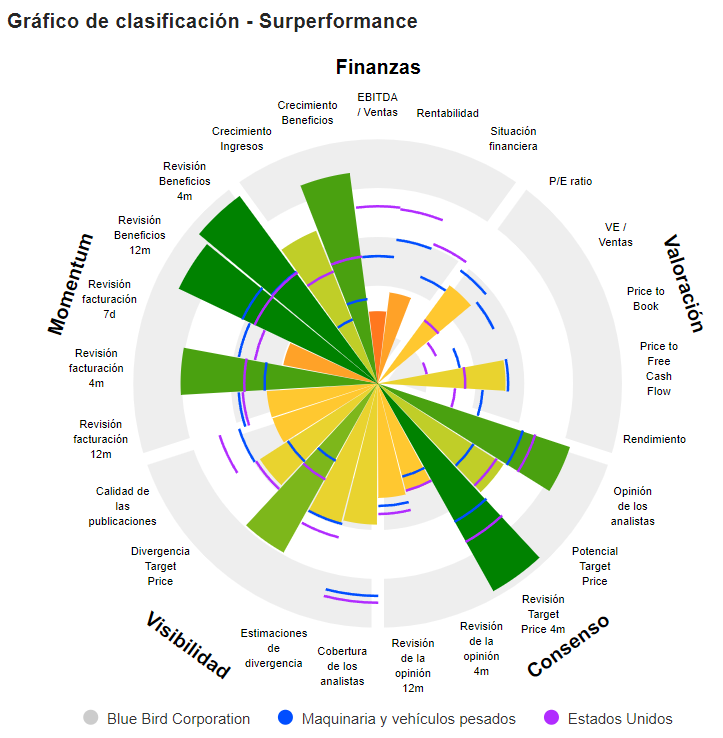

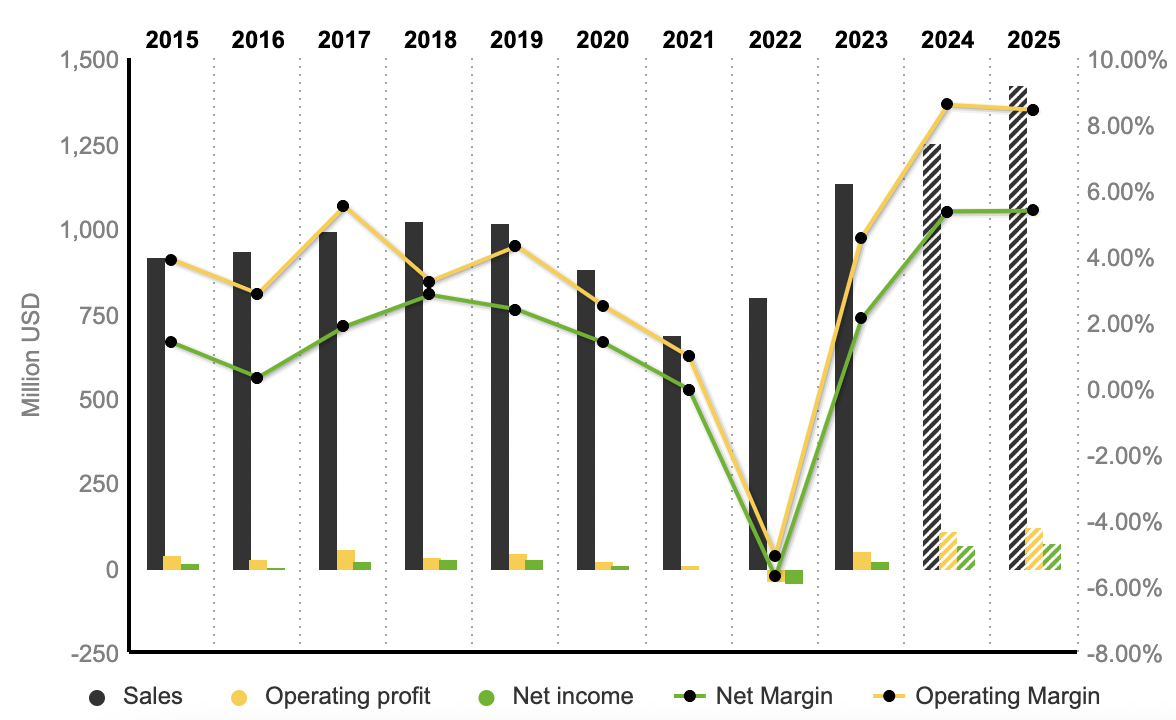

Blue Bird Corporation, a pesar de su posición de liderazgo en el mercado, ha experimentado un descenso constante de los márgenes durante la última década, una tendencia que se ha acelerado notablemente en los últimos años. Este descenso se atribuye a las presiones de la competencia y a una disminución de la demanda impulsada por las restricciones presupuestarias, que han restringido la capacidad de la empresa para mejorar sus márgenes de forma eficaz. Estos retos han dificultado que la empresa mejore su rentabilidad de forma significativa.

Sin embargo, tras un ejercicio de reestructuración y beneficiándose de las tendencias favorables del sector, hay perspectivas optimistas de que la empresa mejore pronto sus márgenes. Los analistas prevén un notable aumento de los márgenes operativos, que se espera que pasen del 4,56% en 2023 al 8,58% en 2024, y que se ajusten ligeramente hasta el 8,43% en 2025. Del mismo modo, también se prevé una mejora de los márgenes netos, con proyecciones que indican un aumento del 2,1% en 2023 al 5,36% en 2024 y el mantenimiento de un nivel similar en el 5,37% en 2025. Estas mejoras sugieren un cambio positivo en la salud financiera y la eficiencia de la empresa tras la reestructuración.

En cuanto a los ingresos, el crecimiento de las ventas de la empresa ha sido modesto, pasando de 919 millones de dólares en 2015 a 1.133 millones de dólares en 2023. El EBITDA y el EBIT han experimentado un ligero aumento durante este periodo, pasando de 69,82 millones de dólares a 87,93 millones de dólares y de 35,83 millones de dólares a 51,66 millones de dólares, respectivamente. La participación de la empresa en contratos gubernamentales para el suministro de autobuses escolares ha sido una fuente estable de ingresos, lo que ha contribuido a la estabilidad operativa. A pesar de estos resultados financieros, la valoración de las acciones de la empresa parece elevada, con un PER medio de 35,5 veces en los últimos siete años, para una acción que ha experimentado un aumento del 184% en ocho años, pero que no ha proporcionado altos rendimientos a los accionistas, ni un crecimiento significativo de los márgenes, ni un sólido crecimiento de las ventas.

La empresa posee una cuota de mercado considerable, respaldada por una amplia experiencia y capacidades operativas. Dado el envejecimiento de la población de autobuses en EE.UU. y el inminente cambio en todo el sector hacia los autobuses eléctricos en la próxima década, se prevé un aumento significativo de la demanda. También se espera que esta situación aumente el poder de negociación de Blue Bird, lo que podría dar lugar a una mejora de la economía unitaria. A pesar de que la empresa publicó unos sólidos resultados financieros en el último trimestre, su valoración actual se considera elevada y no parece estar en consonancia con su crecimiento previsto.