zb_gráficos_del_curso

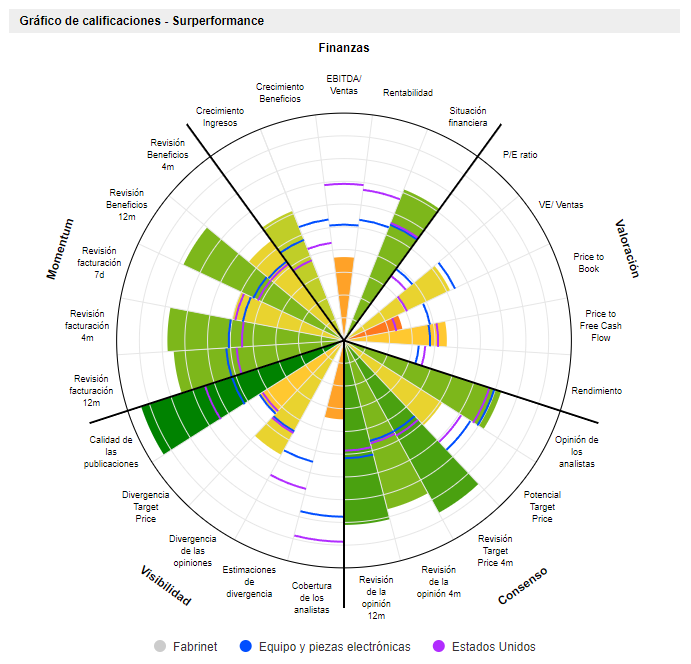

Fuente: MarketScreener

Su gama de productos incluye láseres industriales, módulos de comunicación óptica, sensores y dispositivos médicos avanzados. Fabrinet puede presumir de ser líder en determinados segmentos. La principal fuente de ingresos es el segmento de comunicaciones ópticas (78% de la facturación). Geográficamente, los ingresos están bien distribuidos entre Estados Unidos (49%), Asia (33%), Europa (14%) y el resto del mundo.

Fabrinet colabora a largo plazo con sus clientes mediante programas personalizados que abarcan desde el diseño hasta la producción. Por ejemplo, con Cisco Systems, su principal cliente, que representa el 25% de sus ingresos. Los ingresos se reparten entre Estados Unidos (49%), Asia (33%), Europa (14%) y el resto del mundo.

La empresa se beneficia de su penetración en los mercados del vehículo eléctrico (carga de vehículos eléctricos) y del vehículo autónomo (LIDAR), así como de otros mercados en crecimiento a largo plazo, como los equipos biotecnológicos, la comunicación óptica y los láseres industriales. La demanda de vehículos autónomos, ordenadores cuánticos, 5G y pronto 6G o equipos de tecnología avanzada son fuentes de crecimiento futuro para la empresa.

Fuente: Fabrinet

Análisis financiero

En la última década (2012-2022), la facturación se cuadruplicó, pasando de 565 millones de dólares a 2.200 millones. Estos resultados son aún más notables si se tiene en cuenta que el crecimiento ha sido totalmente orgánico: casi no ha habido adquisiciones, tan solo un pequeño acuerdo anecdótico en 2016.

Fuente: MarketScreener

El margen de explotación es del 7,5% de media durante el ciclo estudiado (2012-2022), lo que es bastante típico de una empresa industrial, pero aumenta constantemente. Además, lo que llama la atención para una empresa industrial es que a lo largo del ciclo no ha habido amortizaciones de activos ni gastos "excepcionales" y que la carga de intereses es casi nula (no hay deuda). Muy buenos puntos a tener en cuenta.

De hecho, la posición financiera siempre ha sido extremadamente conservadora, con un pasivo total casi cubierto únicamente por el efectivo y, en cualquier caso, en gran medida por el efectivo y los créditos comerciales. Las acciones, por su parte, funcionan bien (5 veces al año de media). Tampoco en este lado hay contratiempos en el ciclo.

Fuente: MarketScreener

El número de acciones se mantiene estable (en torno a 36.800) y el valor contable aumenta de 7 a 34 dólares por acción. En los dos últimos años, tenemos un beneficio por acción de 4 (2021) y 5 dólares (2022): por tanto, un ROE de alrededor del 15%, bastante típico de una acción industrial bien gestionada. Tenga en cuenta que en realidad tiene mucho en su haber. El ROE podría optimizarse porque Fabrinet está ampliamente sobrecapitalizada.

La generación de tesorería (conversión del beneficio contable en flujo de caja libre) ha mejorado sensiblemente en los tres últimos años y el grupo registra un Free cash flow (FCF) medio anual de 110 millones de euros, aquí sin ajustar por la remuneración de las opciones sobre acciones, que es bastante elevada (28 millones de dólares el año pasado, es decir, una cuarta parte del beneficio de todos modos).

Si relacionamos este beneficio (ya que no se ha reexpresado para tener en cuenta la compensación basada en acciones "Stock Based Compensation (SBC)", como se ha mencionado antes) con el valor de empresa (capitalización bursátil menos exceso de efectivo), nos encontramos con un múltiplo de 8 veces los beneficios. Esto parece elevado a primera vista y no es fácil de justificar, a menos que supongamos que el crecimiento excepcional del ciclo que termina será reproducible en el ciclo siguiente, en cuyo caso parece justificado.

En mi opinión, hay muchas razones para creer que las perspectivas futuras seguirán en la dirección de un fuerte crecimiento. Cualquier retroceso de este valor (suponiendo que el escenario fundamental no cambie) debería verse como una oportunidad de compra para quienes busquen un valor industrial-tecnológico de crecimiento.

Dicho esto, por el lado de las lamentaciones, observamos que las personas con información privilegiada están vendiendo a estos niveles de precios. Esto refuerza la idea de que la acción puede estar un poco sobrevalorada en estos momentos. La base accionarial está fragmentada entre varios fondos indexados e inversores institucionales, lo cual es una pena. Siguiendo con el tema de la dinámica accionarial, los SBC (stock-based comp) son anormalmente elevados en estos momentos (una cuarta parte del beneficio, como se ha visto anteriormente) y desde hace algunos años la asignación de capital se orienta totalmente hacia la recompra de acciones (a veces a un precio elevado). Por lo tanto, esperamos una mejora en este ámbito antes de considerar una posible compra de este valor.

A pesar de estos pesares sobre la dinámica accionarial y la prima sobre las acciones, Fabrinet sigue siendo una empresa muy cualitativa, dirigida por una dirección competente, bien capitalizada y rentable. Un valor que habrá que seguir de cerca en los próximos años y que merece un lugar en su watchlist.