Graco es una empresa estadounidense líder en el diseño, la fabricación y la comercialización de sistemas y equipos de gestión de fluidos. Fundada en 1926, Graco ofrece productos innovadores que son esenciales en una variedad de industrias, incluyendo la automoción, la construcción, la industria y la fabricación. Los productos incluyen bombas de pintura, sistemas de lubricación, bombas sanitarias y mucho más. Graco es reconocida por su solidez, calidad y rendimiento superior. Graco cotiza en la Bolsa de Nueva York (ticker: GGG). La empresa ha demostrado un crecimiento sostenido a lo largo de los años. Echemos un vistazo a una empresa que lleva recompensando graciosamente a sus accionistas desde 1984.

En 2022, Graco alcanzó unas ventas de 1.670 millones de dólares, cifra superior a la del año anterior. Este crecimiento se atribuye al aumento de la demanda en todos los segmentos del mercado. Graco sigue invirtiendo en I+D para mantenerse a la vanguardia de la innovación y mantener su liderazgo en el mercado.

Los ingresos se dividen en tres segmentos

Contractor (46,6% de las ventas de 2022): Los productos más conocidos son los pulverizadores que aplican pintura y los sistemas de dosificación de dos componentes que se utilizan para pulverizar espuma de poliuretano y revestimientos de poliurea.

Industrial (30,3% de las ventas en 2022): Equipos para manipular y aplicar revestimientos, selladores, adhesivos y fluidos.

Process (23,1% de las ventas en 2022): Este segmento incluye bombas, válvulas, contadores y accesorios para mover y distribuir productos químicos, petróleo, gas natural, agua, aguas residuales, alimentos, lubricantes y todo tipo de fluidos.

La empresa genera el 52,1% de sus ventas en Estados Unidos, el 21,1% en EMEA, el 19,1% en Asia-Pacífico y el 7,7% en el resto de América. Sin embargo, el 80% de la producción se realiza en Estados Unidos.

Historial operativo

En los últimos 20 años (2003-2022), las ventas han crecido una media del 6,3% anual. Los beneficios netos han seguido el mismo camino, con unos márgenes que se han ampliado hasta el 49,3% para el margen bruto, el 26,7% para el margen de explotación y el 21,5% para el margen neto. La rentabilidad del capital ha sido excelente durante muchos años, con una rentabilidad de los fondos propios (ROE) media del 40% en los últimos 20 años, una rentabilidad de los activos netos (ROA) del 18% y una rentabilidad del capital empleado (ROCE) del 27%. En 2022, los ingresos habrán crecido un 8%, los beneficios netos un 5% y el BPA un 6% (gracias a la recompra de acciones).

La posición de liderazgo de la empresa en nichos de mercado, sus referencias de gama alta que ofrecen un buen ROI a los usuarios finales, un crecimiento y una rentabilidad superiores a los de sus competidores directos... son signos que no engañan. Estamos ante una empresa de calidad.

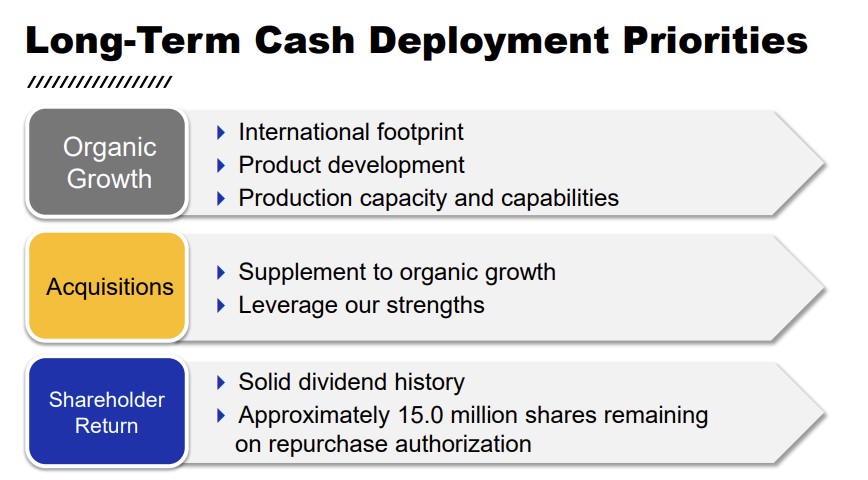

Asignación de capital

La asignación de capital se divide entre el crecimiento interno y adquisiciones muy exitosas, con varias adquisiciones transformadoras que generan sinergias. Estas incluyen Gema (2012), QED (2013), Machine Technologies, Hildebrand Technology, White Knight y High Pressure Equipment (2015), Lanjtec y Geotech (2016), Advanjet (2017), Surface Aluminium Tech (2018), Heateflex e Imtec (2019), Novag (2020), Gama (2020) y, más recientemente, iPolymer. El resto se reparte entre dividendos pequeños pero crecientes y recompras de acciones significativas.

Fuente: Graco

Para 2023, la empresa prevé destinar unos 200 millones de dólares a gastos de capital, incluidos unos 130 millones a proyectos de ampliación de instalaciones. En julio de 2023, tras el final del segundo trimestre, se amortizaron 75 millones de dólares de deuda. Se espera que el gasto corporativo no asignado en 2023 sea de aproximadamente 34 a 37 millones de dólares. La empresa también ha recomprado 115.000 acciones desde principios de año y no oculta que puede seguir realizando compras oportunistas en 2023 a través de transacciones en el mercado abierto.

Graco ofrece un perfil especialmente atractivo si busca un valor de calidad con potencial para seguir creciendo año tras año. Se trata de un líder del mercado, con un crecimiento y una rentabilidad superiores a los del mercado, gestionado por un equipo directivo competente que sigue innovando. La empresa ha pagado un dividendo regular y creciente durante muchos años, y es capaz de asignar su capital de forma eficiente.

Graco Inc. es una empresa de fabricación. Suministra tecnología y experiencia para la gestión de fluidos y revestimientos en aplicaciones industriales y comerciales. Opera a través de tres segmentos: Contratista, Industrial y Proceso. El segmento Contratista ofrece pulverizadores que aplican pintura a paredes y otras estructuras, con modelos de productos para usuarios que van desde los propietarios de viviendas "hágalo usted mismo" hasta los contratistas profesionales. También fabrica sistemas dosificadores de dos componentes que se utilizan para pulverizar espuma de poliuretano (espuma en spray) y revestimientos de poliurea. El segmento industrial incluye las divisiones Industrial y Powder. El segmento Industrial comercializa equipos y soluciones para mover y aplicar pinturas, revestimientos, selladores, adhesivos y otros fluidos. El segmento de Procesos incluye las divisiones de Procesos y Lubricación. El segmento de Procesos comercializa bombas, válvulas, medidores y accesorios para mover y dispensar productos químicos, petróleo y gas natural, agua, aguas residuales, petróleo, alimentos, lubricantes y otros fluidos.