La valoración actual podría representar una buena oportunidad de entrada.

El mercado confía poco en la estrategia de crecimiento del líder mundial de la distribución de productos dentales. Henry Schein también cuenta con una sólida franquicia en la distribución médica, centrada en pequeños consultorios, clínicas y centros ambulatorios. En estos dos segmentos, el grupo disfruta de economías de escala y de la famosa ventaja competitiva del "efecto red".

Los otros dos segmentos de negocio del grupo son el software para consultas dentales y la fabricación de productos como implantes dentales. El volumen de negocio es incomparablemente inferior al de la distribución, pero el crecimiento es más rápido y los márgenes mucho más atractivos.

Es en estos segmentos de mayor valor añadido donde la dirección pretende acelerar. Haría bien en hacerlo, porque el precio de la acción lleva nueve años estancado, lo que refleja el lento crecimiento de las ventas y los beneficios. El beneficio por acción ha aumentado a una tasa media anualizada de solo el 1% desde 2015, incluso cuando el grupo ha recomprado agresivamente sus acciones en el mercado.

Si miramos el vaso medio lleno, vemos que el negocio sigue siendo extremadamente estable y la generación de efectivo óptima. En base diluida, el número de acciones en circulación pasó de 168 a 131 millones entre 2015 y 2014. El mercado, por su parte, sigue valorando el grupo en veinte veces sus beneficios, más o menos en torno a su media histórica.

Es sobre una base "forward" donde se muestra más escéptico, ya que la acción cotiza a menos de x15 del beneficio previsto por algunos analistas para los dos próximos años. Estos últimos se hacen eco en gran medida del plan estratégico de la dirección, que apunta a un crecimiento anual de las ventas del 6-8%, y del beneficio por acción del 10-11% gracias al desarrollo de segmentos de mayor valor añadido. Los dentistas entre nuestros lectores pueden tener sus propias ideas al respecto.

A menudo percibida como un riesgo, la fusión de los profesionales independientes en cooperativas que reúnen los costes de compra de sus miembros podría, por el contrario, representar una gran oportunidad; esta evolución, que sin duda pesará sobre los márgenes, también debería ver a las cooperativas gravitar hacia grandes distribuidores como Henry Schein o Patterson.

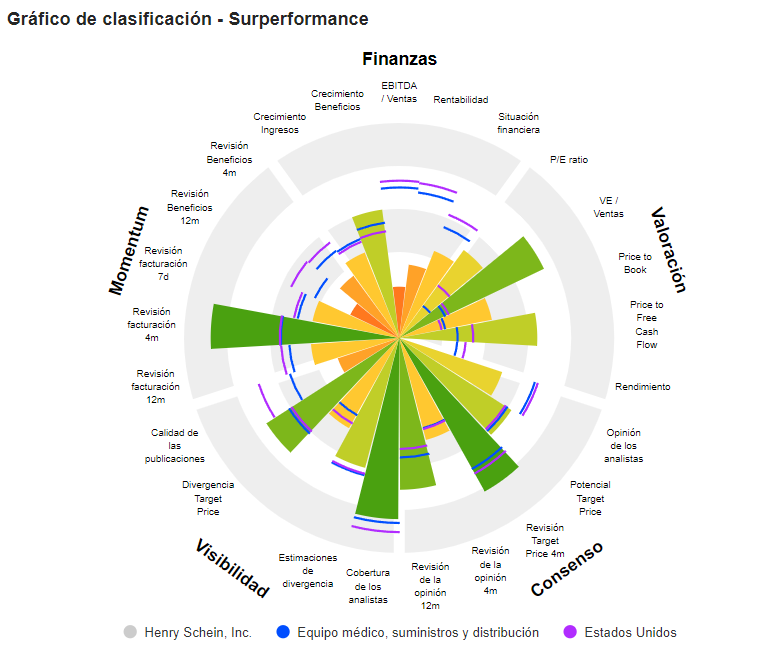

Henry Schein, Inc. está especializada en la distribución de productos y servicios asistenciales destinados a profesionales de la salud (médicos, cirujanos, dentistas, laboratorios y clínicas veterinarias). Las ventas netas se desglosan por actividad de la siguiente manera - distribución de productos y equipos sanitarios (93,5%): productos y equipos dentales (65,4% de las ventas netas; productos consumibles, equipos de laboratorio, material de impresión, implantes, anestésicos, etc.) y equipos médicos (34,6%; medicamentos, vacunas, vitaminas, material quirúrgico, pruebas de diagnóstico, etc.); - otros (6,5%): venta e integración de software de gestión, servicios financieros, de formación, de mantenimiento y de reparación de equipos. Estados Unidos representa el 69,9% de las ventas netas.Henry Schein, Inc. está especializada en la distribución de productos y servicios asistenciales destinados a los profesionales de la salud (médicos, cirujanos, dentistas, laboratorios y clínicas veterinarias). Las ventas netas se desglosan por actividad de la siguiente manera - distribución de productos y equipos sanitarios (93,5%): productos y equipos dentales (65,4% de las ventas netas; productos consumibles, equipos de laboratorio, material de impresión, implantes, anestésicos, etc.) y equipos médicos (34,6%; medicamentos, vacunas, vitaminas, material quirúrgico, pruebas de diagnóstico, etc.); - otros (6,5%): venta e integración de software de gestión, servicios financieros, de formación, de mantenimiento y de reparación de equipos. Estados Unidos representa el 69,9% de las ventas netas.