Con sede en Missouri, esta empresa ofrece una plataforma de procesamiento de información y transacciones para el sector bancario y crediticio. La herramienta puede utilizarse para realizar una amplia gama de tareas, como la gestión bancaria tradicional, la apertura de cuentas, el procesamiento de depósitos y pagos, la seguridad de la información, el tratamiento de imágenes de documentos y mucho más. Esta solución todo en uno satisface una amplia gama de necesidades de los clientes. De hecho, están muy satisfechos con los servicios de Jh&A. La encuesta anual de satisfacción realizada por la empresa muestra una valoración de 4,74 / 5 para el año pasado.

Bien posicionada en su mercado (fuente: JH&A)

Los numerosos puntos fuertes del grupo

Finanzas bien calibradas

El modelo basado en suscripciones registró un crecimiento constante pero bastante débil durante el ciclo 2013-23. La TCAC fue del 6,2%. Todos los indicadores están en verde. Los márgenes generados son sólidos, con una rentabilidad neta en torno al 18%. Es cierto que no aumentan, lo que sugiere que la empresa ha logrado -al menos de momento- lo mejor que puede hacer. Pero el beneficio por acción ha aumentado casi linealmente durante el periodo. Las recompras de acciones (16,1% del capital en sólo 10 años) han desempeñado un papel importante. Con unos dividendos también en constante aumento, la política de devolución de beneficios a los accionistas está muy avanzada. El ratio de distribución de beneficios es del 99%.

JH&A da la bienvenida a sus accionistas (fuente: JH&A)

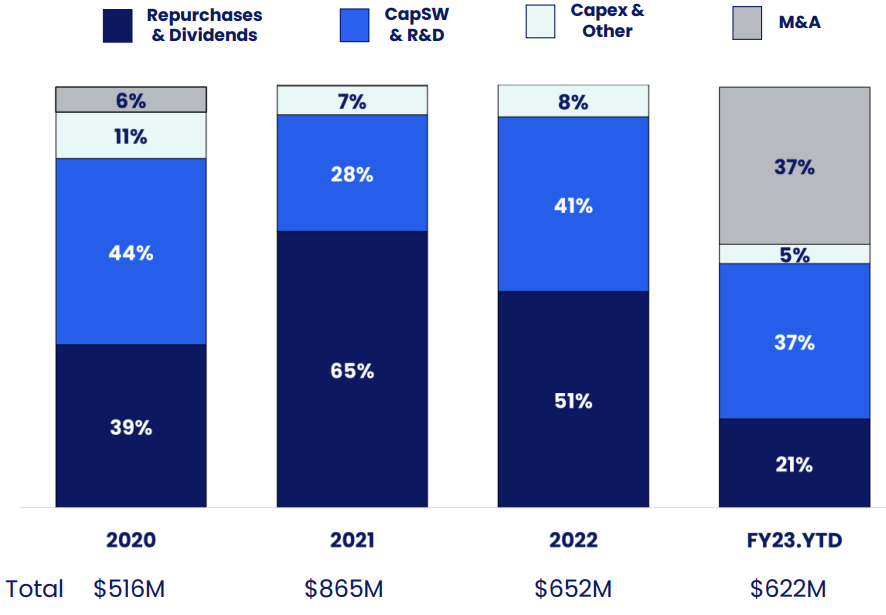

A pesar de esta distribución, JH&A dispone de liquidez suficiente para hacer frente a sus demás necesidades de tesorería. El año pasado, el 51% de la tesorería se destinó a los accionistas en forma de dividendos y recompra de acciones, mientras que el resto se utilizó para gastos de desarrollo e I+D (41%) y diversas inversiones de crecimiento (8%). De momento, la empresa pretende centrarse en las adquisiciones.

Asignación de capital (fuente: JH&A)

¿Y la valoración?

JH&A ha tenido históricamente un precio bastante elevado. Su posicionamiento en el segmento de las grandes fintech y su modelo de negocio le confieren una valoración bastante elevada. En términos de PER, el múltiplo ha sido de 33,3 veces de media en los últimos diez años. Para este año, la empresa prevé un crecimiento de los ingresos en línea con los años anteriores, pero se espera que el margen operativo caiga casi 2 puntos porcentuales. Es cierto que el grupo supera regularmente sus propias expectativas y las de los analistas, pero no podemos fiarnos de esta base. En cambio, Fiserv, el principal competidor, que ahora es 8 veces más grande que JH&A tras la adquisición de First Data por 22.000 millones de dólares en 2019, tiene mejores perspectivas. Al menos a corto plazo, ya que sus márgenes deberían ser mejores en 2024, señal del éxito de la integración de First Data. Fiserv está menos valorada que su competidora más pequeña, pero la deuda derivada de la adquisición sigue dejando a los inversores bastante escépticos.

Para 2024, JH&A cotiza a 32,5 veces los beneficios, y a 29 veces para 2025. Los demás ratios son también muy elevados y ya no parecen realmente coherentes con las perspectivas a corto plazo. El Grupo tiene todos los visos de ser una excelente empresa de crecimiento y calidad, sin duda entre las mejores del sector. Sin embargo, esto no es motivo para que la acción suba a lo más alto. Un retroceso sería una excelente oportunidad para aprovechar. JH&A es un valor de pequeña capitalización (11.800 millones de dólares de capitalización bursátil en EE.UU., lo que no es muy grande) al que hay que seguir de cerca.

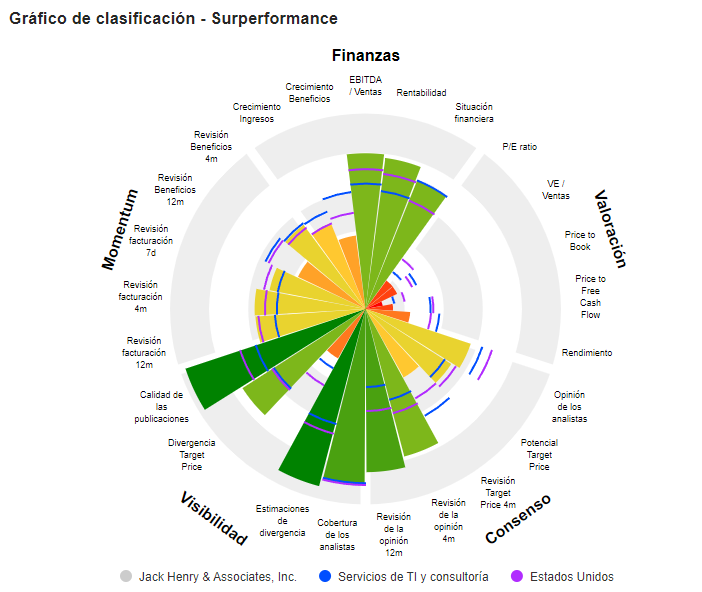

Clasificaciónes Surperformance de Jack Henry & Associates, Inc.: