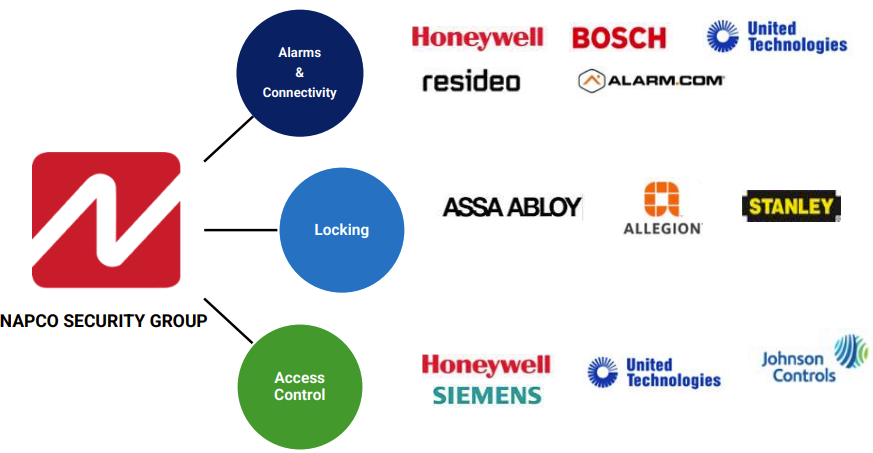

Napco Security Technologies, Inc es un fabricante líder de dispositivos de seguridad en tres familias de productos: sistemas de alarma contra intrusos, celulares e incendios; soluciones de cierre; y herramientas de control de acceso, incluidos lectores de identidad integrados, paneles de control y diversas soluciones de software.

Napco es la empresa más completa del sector. Sus principales competidores son más grandes y operan en diferentes líneas de negocio. Sobre todo, Napco Security Technologies, Inc es la única que está posicionada en las tres especialidades.

Napco es el operador más global del sector. Visión general del posicionamiento de los principales competidores

A pesar de su modesto tamaño (menos de 200 millones de dólares en ventas), Napco cuenta con una gran experiencia y una larga historia. La empresa se fundó en 1969 y realizó su primera gran adquisición en 1987, la de Alarm Locks, que sigue siendo hoy una de las cuatro marcas fuertes del grupo.

El éxito de Napco se basa en un modelo empresarial extremadamente eficiente. En términos de producción, el 90% de los productos se fabrican en la fábrica de la República Dominicana, un país con numerosas ventajas fiscales y bajos costes laborales (sólo una décima parte del coste de una mano de obra similar en Estados Unidos). En esta fábrica, Napco puede producir tanto una manilla segura como un artilugio tecnológico de vanguardia. Es muy eficiente.

Las tres gamas de productos

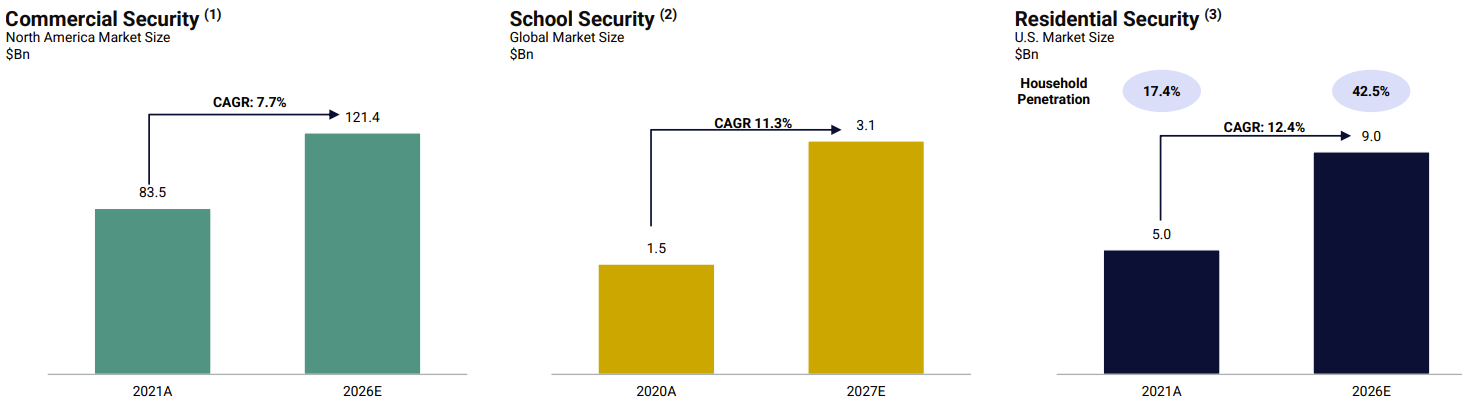

Napco vende sus productos a través de cadenas de distribución y minoristas independientes en Estados Unidos. Los productos se utilizan para diversos fines. Por el momento, la atención se centra en los edificios comerciales. También se está explotando el mercado residencial. En ambos casos, la seguridad es una preocupación clave. Hay que cumplir normas estrictas tanto en los edificios nuevos como en las renovaciones.

Tendencias del mercado Napco

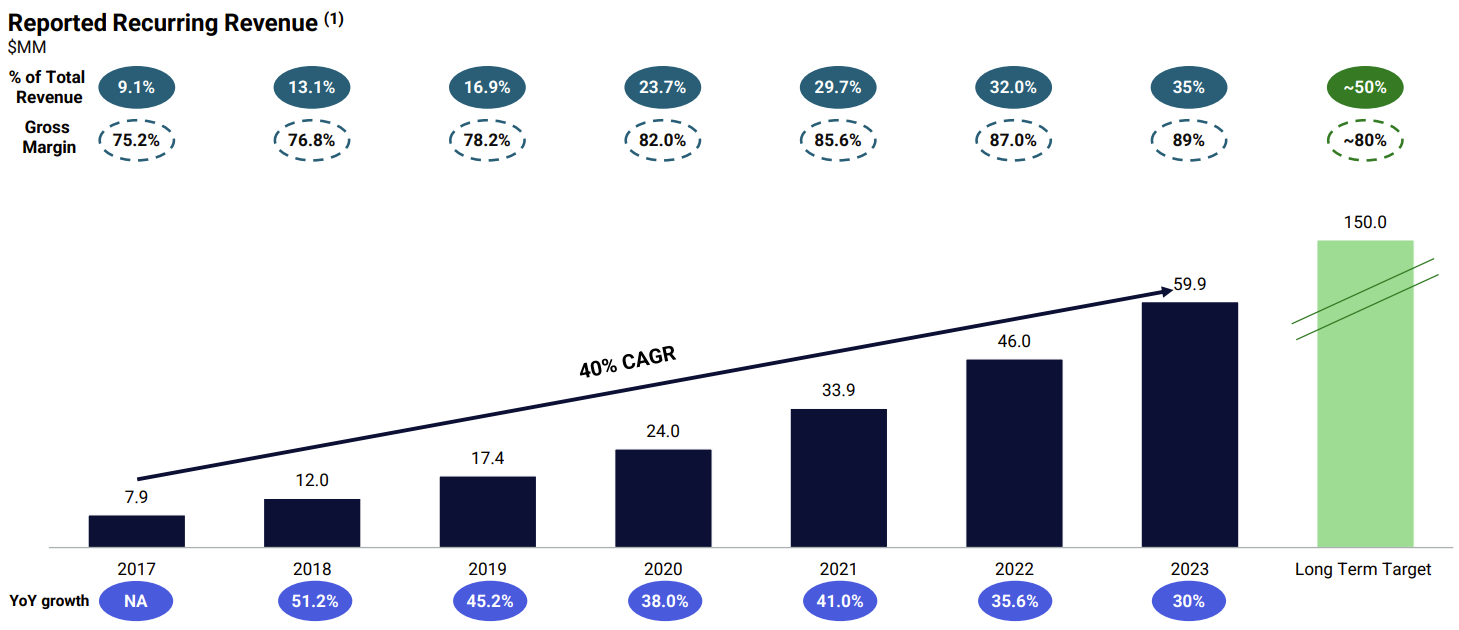

Estos buenos argumentos se reflejan en las cuentas. El 39% de las ventas totales son recurrentes. Napco ha introducido un sistema que anima a los clientes a pagar una cuota mensual por el uso de servicios de comunicaciones en determinados equipos. Es el caso, en particular, de los sistemas de alarma. Los ingresos recurrentes proporcionan un flujo regular de ingresos y son útiles para mitigar los riesgos de fluctuación de la demanda (debido al impacto de los tipos de interés, que penalizan el mercado residencial) y de estacionalidad (la empresa tiene un mayor nivel de actividad antes del verano porque los profesionales limitan los trabajos de instalación cuando hace calor). En sus objetivos a largo plazo, Napco prevé aumentar esta cuota hasta el 50% de las ventas totales.

El fenomenal crecimiento de los ingresos recurrentes

Hablemos de ventas. Napco lleva varios años creciendo a pasos agigantados. Desde 2015, las ventas han pasado de 78 millones de dólares a 170 millones el año pasado, lo que representa una TCAC (CAGR) del 10,2%. Los márgenes fueron igual de boyantes. La rentabilidad neta subió al 16% el año pasado, frente al 6,2% de 2015. Los analistas siguen siendo muy optimistas para los próximos ejercicios. Se espera que el margen neto se acerque al 30% en 2026.

El balance también es muy sólido, ya que la empresa no recurre al endeudamiento. Sus necesidades -en particular los gastos de I+D, que fluctúan entre el 5% y el 8% de las ventas anuales- se financian exclusivamente mediante el flujo de caja "Cash Flow". También apreciaremos la trayectoria del beneficio por acción (BPA), que debería triplicarse en 3 ejercicios.

Evolución del BPA. Los próximos años deberían ser muy lucrativos

Fuente: MarketScreener

En términos de valoración, la acción sigue siendo bastante atractiva. Napco está en máximos históricos, pero cotiza a 30 veces beneficios este año, 26 veces en 2025 y 18 veces en 2026, frente a una media de 37,5 veces desde 2015. El rendimiento del flujo de caja libre (free cash flow / capitalización bursátil) supera fácilmente el 3%. A pesar de la excepcional trayectoria de la acción, los beneficios futuros solo se valoran marginalmente. La visibilidad es buena y todos los indicadores están en verde.

Fuente: MarketScreener