Con sede en Kenosha, Wisconsin, Snap-on es un desarrollador, fabricante y comercializador global de soluciones de herramientas y equipos para usuarios profesionales de herramientas. Con 65.000 referencias en su línea de productos, operan en más de 130 países y emplean a unas 12.600 personas en todo el mundo. Su red mundial de franquicias está formada por más de 4.600 franquiciados.

Snap-on mantiene una sólida posición competitiva basada en factores económicos y en el comportamiento de los consumidores. Reconocida por ofrecer herramientas y servicios en el sector de los técnicos de automoción, especialmente a través del modelo de distribución en furgonetas, la empresa se beneficia de economías de escala, alcance, ventajas de ser el primero y externalidades de red.

Las economías de alcance reducen los costes de transacción para los técnicos que prefieren obtener todas sus herramientas de un único proveedor, fomentando las relaciones con los franquiciados para obtener información sobre el sector. La preferencia por las interacciones humanas frente a las ventas online es notable.

La retención del talento de los franquiciados se ve favorecida por las economías de escala, lo que dificulta a los competidores igualar la calidad del servicio. El énfasis de Snap-on en el desarrollo de herramientas personalizadas se beneficia de la escala, reduciendo los gastos generales y mejorando los márgenes netos. La empresa produce sistemáticamente herramientas especiales basadas en los comentarios de los usuarios.

Con una cartera diversa de más de 29 marcas distintas, Snap-on ofrece una gama de productos diseñados para ayudar a los clientes en la reparación de automóviles y la gestión empresarial. La expansión de este repertorio de marcas persiste a través de adquisiciones estratégicas, con la participación de equipos de ventas nacionales y franquiciados dedicados.

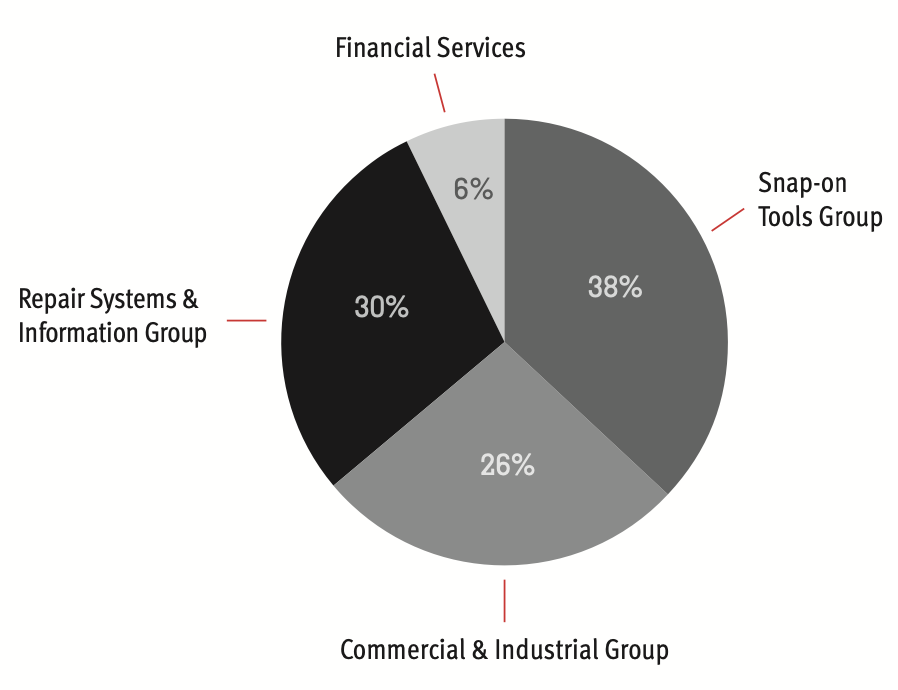

La distribución de los ingresos por segmentos indica que el grupo Snap-on Tools es el principal contribuyente, con un 38%, seguido del RS&I Group, con un 30%, el C&I Group, con un 26%, y los Financial Services, con un 6%.

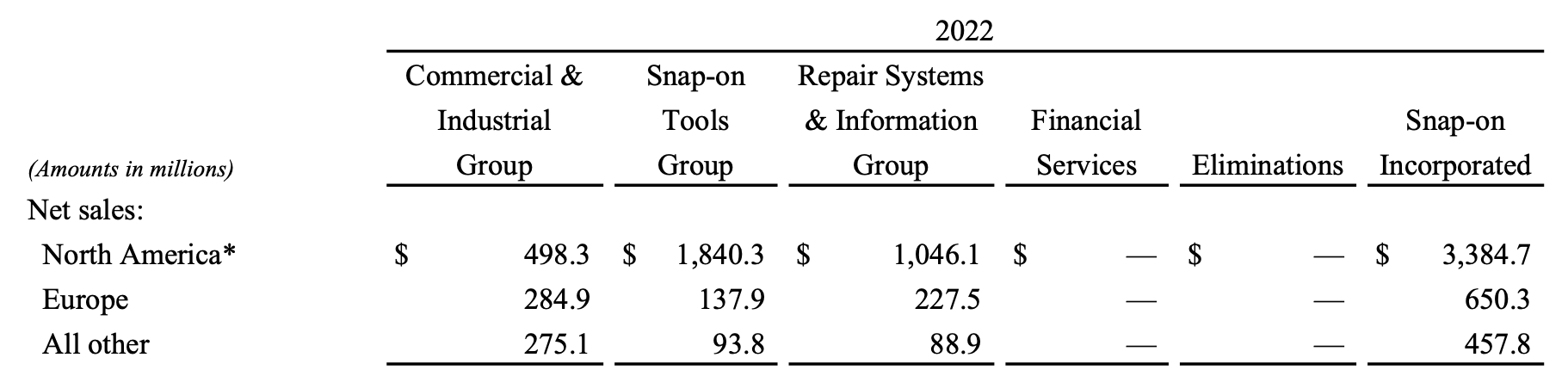

En el análisis financiero de 2022, Snap-on registró las ventas netas más altas de su historia, con un total de 4.492,8 millones de dólares, lo que supone un aumento del 5,7%. El grupo Commercial & Industrial (C&I) experimentó un ligero descenso de las ventas netas del 0,5%, atribuido a una ganancia orgánica del 4,5%. Mientras tanto, el grupo experimentó un notable repunte, alcanzando unas ventas netas de 2.072,0 millones de dólares, un aumento del 6,9% impulsado principalmente por una ganancia orgánica del 8,5%. El grupo de Sistemas de Reparación e Información (RS&I) mostró un crecimiento significativo con un aumento del 10,9% en ventas netas, impulsado por una ganancia orgánica del 12,8%. Servicios Financieros obtuvo unos beneficios de explotación de 266,0 millones de dólares, con unos ingresos de 349,7 millones.

En el ejercicio 2022, la empresa demostró una tendencia favorable, pagando por debajo de su media de 10 años, con un PER actual de 13,6 veces frente a 16,5 veces los beneficios. El rendimiento financiero del grupo es digno de mención, manteniendo un impresionante Margen Operativo de aproximadamente el 25% desde 2016, preparado para alcanzar casi el 28% en 2024. El Margen Neto supera sistemáticamente el 20%. Un motor clave del crecimiento es la habilidad del grupo para adquirir nuevos negocios, evidente en su Free Cash Flow de 591 millones de dólares en 2022. En la última década, el EBITDA aumentó un 97%, pasando de 662,9 millones de dólares a 1.307 millones.

Tras un breve descenso del rendimiento de los fondos propios (ROE) en 2020 debido al impacto del COVID, ha recuperado los niveles anteriores a la pandemia, situándose en torno al 21%, complementado por un rendimiento de los activos (ROA) del 13%.

Las recompras de acciones en el año ascendieron a 899.000 acciones por un importe de 198,1 millones de dólares.

Geográficamente, Norteamérica dominó los ingresos con un 75%, seguida de Europa, con un 14,5%, y otras regiones, con un 10,5%.

Desde su fundación en 1939, Snap-on Inc. ha mantenido un impresionante historial de pago de dividendos sin interrupción ni reducción. Este logro sitúa a Snap-on Inc. entre el selecto grupo de los Dividend Kings. De cara al futuro, los analistas proyectan un dividendo de 6,4 $ para el año 2023, con un nuevo aumento previsto hasta los 7,5 $ en 2025.

Sin embargo, existen algunos riesgos, como la posible escalada de la guerra comercial con China, que afectaría a las ventas chinas con la posibilidad de limitar los aranceles a las importaciones y aumentar los costes debido a los aranceles sobre el acero estadounidense. La amenaza de las imitaciones en China plantea riesgos de competencia y falsificación de productos, aunque puede servir para medir la percepción de la marca. La aparición de auténticos competidores en China es posible, pero la impresión favorable de los productos fabricados en Estados Unidos sirve de amortiguador.

Las preocupaciones también se extienden a la industria de reparación de automóviles, donde los avances en la conducción autónoma y los coches eléctricos podrían reducir las tasas de reparación, aunque esto es poco probable a corto plazo. El aumento de las cuentas por cobrar y los inventarios en los últimos 8 años puede indicar un debilitamiento de la demanda en lugar de la expansión de las líneas de productos, lo que plantea implicaciones para el crecimiento y las ventas a largo plazo.

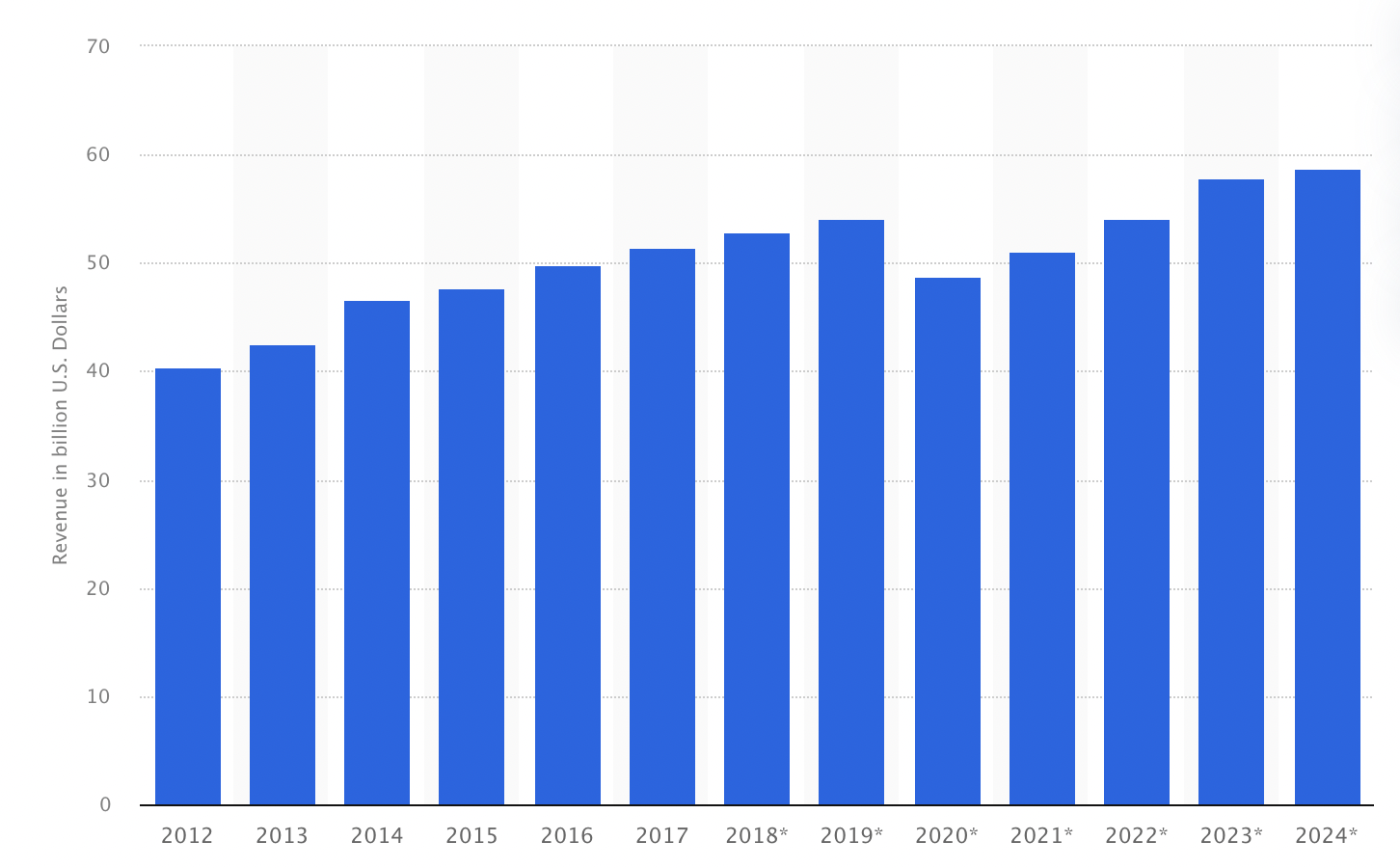

Ingresos de la industria estadounidense de reparación general de automóviles de 2012 a 2024 - Fuente: Snap-on Inc.

Snap-on, que opera en un entorno competitivo, se enfrenta a grandes empresas como Stanley Black & Decker y Matco Tools. Stanley Black & Decker, un gigante industrial mundial, ofrece una amplia gama de herramientas y soluciones de almacenamiento, mientras que Matco Tools sólo se centra en herramientas profesionales para automoción.

La valoración de la empresa encierra un valor sustancial con un potencial prometedor de expansión significativa en el futuro. En el muy improbable caso de que el crecimiento se detuviera, la inversión seguiría generando una sólida rentabilidad, superior a la que suelen ofrecer la mayoría de los bonos, gracias a su fiable rentabilidad por dividendo.