Tractor Supply es una empresa cuya oferta es tan relevante para un ganadero de Arkansas con sus productos para el cuidado del ganado como para un estadounidense de los suburbios de una ciudad mediana de Texas con un cortacésped o unas botas de jardinería. Uno de los principales puntos fuertes del grupo es que ofrece productos para diferentes mercados.

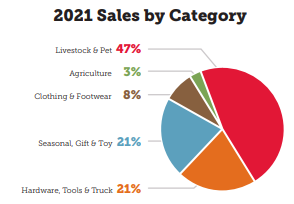

El volumen de negocio se reparte entre cinco actividades:

- Con un 47% de las ventas, los productos para ganado, animales de compañía y pequeños animales, incluidos los artículos necesarios para su cuidado, salud, contención -vallados, jaulas- y crecimiento son el negocio principal de la empresa.

- Los productos de ferretería, herramientas y soluciones de remolque y transporte (neumáticos, cabrestantes, soluciones de transporte, etc.) representan el 21% de los ingresos.

- Los productos de temporada, como los de jardín, césped y calefacción -por ejemplo, combustibles y estufas-, pero también los equipos electrónicos, juguetes y regalos, representan el 21% del total.

- El 8% de la facturación procede de la venta de ropa y calzado de trabajo y ocio.

- Por último, los productos de limpieza para la agricultura y las zonas rurales son el negocio más pequeño de la empresa, con un 3% del total.

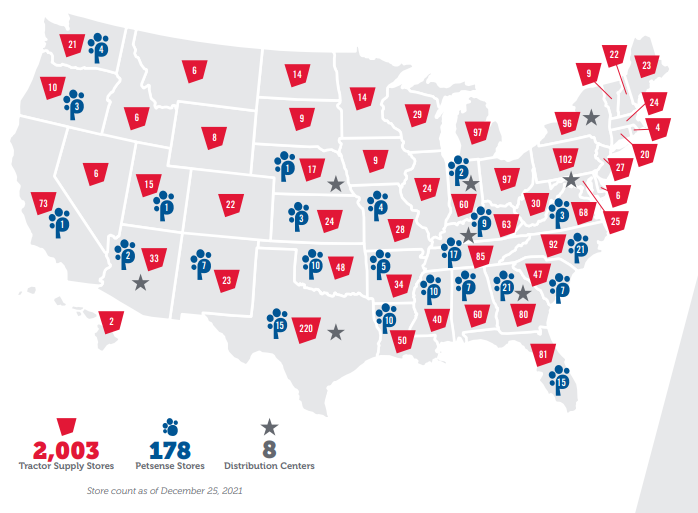

La empresa vende sus productos a través de una extensa red de más de 2.350 tiendas y opera en 49 estados de Estados Unidos. Aproximadamente 2.050 tiendas (se trata de una estimación basada en las cifras de finales de 2021 y las perspectivas de apertura de nuevas tiendas en 2022) llevan la marca de la empresa. Le siguen las 188 tiendas de Petsense, un minorista especializado en mascotas adquirido en 2016. Las tiendas de esta rama son más pequeñas, de unos 510 metros cuadrados, mientras que las primeras son más masivas, de entre 1.400 y 1.900 metros cuadrados. A finales de 2022, el grupo completó la adquisición de Orscheln Farm & Home -un minorista de productos agrícolas y ganaderos- por 320 millones de dólares. Esta adquisición reforzó y diversificó la oferta del grupo y permitió una mayor expansión con 95 tiendas adicionales. Cabe señalar que la empresa sólo es propietaria del 5% de sus tiendas, ya que el resto está alquilado. La empresa explota sus propias tiendas y la franquicia no forma parte de su estrategia. Como recordatorio, la franquicia es un contrato en el que la empresa cede el derecho a explotar su marca y su nombre a cambio de un canon y un porcentaje de los resultados.

Número de tiendas a finales de 2021 (últimas cifras disponibles), excluyendo las nuevas aperturas en 2022 (alrededor de 80) y excluyendo la adquisición de Orscheln Farm & Home. (Fuente: Informe anual de Tractor Supply)

Para gestionar los suministros a su enorme red de tiendas y las entregas de productos en línea, Tractor Supply gestiona su cadena de suministro a través de 11 centros de distribución. Se trata de una gran ventaja competitiva, sobre todo teniendo en cuenta que los precios de los fletes se han disparado en los últimos tiempos.

En cuanto a los clientes, Tractor Supply se dirige a clientes con ingresos superiores a la media pero con un nivel de vida inferior a la media. Adquirir y conservar cada vez más clientes es una parte importante de la estrategia de la empresa. El programa de fidelización Neighbor's Club es todo un éxito, con más de 28 millones de miembros. Además de las sucesivas subidas de precios, el programa ha contribuido a aumentar el valor medio de la cesta de la compra de los clientes en un 6,9% en 2022.

Neighbor's Club: la herramienta de fidelización del grupo.

El objetivo de la empresa es abrir cada año entre 75 y 80 tiendas en nuevas zonas geográficas. La diversidad de la oferta es también un elemento central de la estrategia, con unos 170.000 artículos a la venta en el sitio web y entre 16.000 y 22.000 en las tiendas. Los 975 proveedores -ninguno de los cuales representa más del 10% de la oferta- no hacen depender a la empresa de sus suministros.

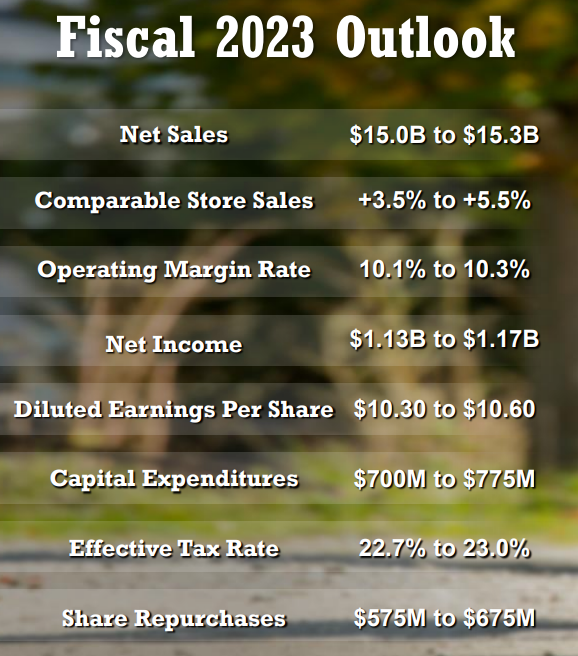

La empresa tiene un historial financiero bastante notable. Durante el ciclo 2012-2022, los ingresos se multiplicaron por más de tres, pasando de 4.660 millones de dólares a 14.210 millones. Tras Covid-19, el crecimiento se ha acelerado y Tractor Supply se ha beneficiado de la moda del cuidado del hogar, la tierra y las mascotas. Las numerosas aperturas de tiendas (el 43% en centros comerciales y el resto en las afueras de las ciudades o en zonas rurales) y las adquisiciones antes mencionadas han impulsado el crecimiento. Para 2023, la empresa prevé superar los 15.000 millones de dólares de ingresos y un crecimiento de las ventas en el mismo establecimiento del orden del +3,5% al +5,5%.

Perspectivas 2023

En general, las inversiones en una estrategia de expansión geográfica deben ir seguidas de una fuerte generación de flujo de caja libre o de una estrategia basada en el endeudamiento, que suele ser más arriesgada. Tractor Supply ha sido capaz de ejecutar su estrategia sin dañar su balance. La generación de tesorería es impresionante, con flujos de caja que ascienden a 4.780 millones de dólares en el mismo periodo. Los márgenes también tienden al alza y han aumentado casi dos puntos porcentuales a lo largo del ciclo. El margen neto fue del 7,7% en 2022.

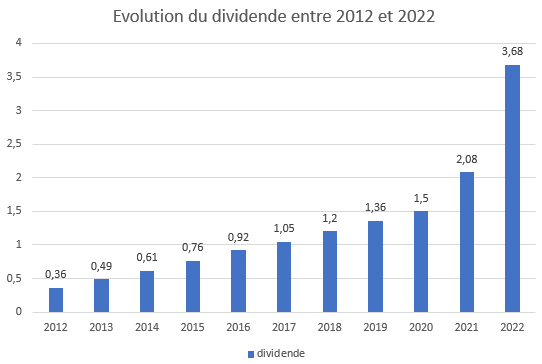

Los accionistas no se quedan al margen. En primer lugar, las acciones de la compañía han experimentado una subida casi lineal desde finales de 2000 (eran 0,5 dólares). Desde 2012 -por utilizar el periodo de estudio utilizado anteriormente- la acción se ha multiplicado casi por cinco. Un impresionante multi-bagger, por tanto, del que se revela una bonita lista en este artículo. El retorno al accionista también ha sido en gran medida a través del dividendo. Tractor Supply es una de esas empresas que han logrado mantener el crecimiento del dividendo cada año durante más de 10 años.

Evolución del dividendo entre 2012-2022

La empresa también participa activamente en programas anuales de recompra de acciones. El número de acciones se ha reducido de 140,9 millones en 2012 a 110,5 millones en 2022. Ese mismo año, por ejemplo, se devolvieron 1.040 millones de dólares a los accionistas. En 2023, se espera que la empresa recompre unos 600 millones de dólares en acciones. La empresa ha utilizado deuda para compensar en parte a los accionistas. Habrá que vigilar la evolución de la deuda en los próximos años, ya que es concebible que, para seguir subiendo en bolsa, Tractor Supply siga queriendo aumentar su dividendo a pesar de una posible debilidad en la generación de caja. Así ocurrió, por ejemplo, en el ejercicio 2019, cuando la cantidad devuelta a los accionistas fue de 696 millones de dólares, frente a 416 millones de flujo de caja libre. Sin embargo, a finales de 2022, el pasivo del balance está bien controlado, ya que la deuda neta es solo 0,6 veces el EBITDA, con 1.000 millones de dólares.

En términos de riesgo, es importante señalar que Tractor Supply opera en un mercado muy competitivo. El mercado minorista estadounidense está formado por un número impresionante de actores. La empresa no tiene un competidor inmediato -como Apple y Samsung, que fabrican teléfonos y están en el mismo negocio-, pero Tractor se enfrenta a una multitud de actores, cada uno con su propia especialidad. La mayoría de ellos no cotizan en bolsa: son operadores más pequeños queTractor Supply, como tiendas independientes de agricultores y ganaderos, cadenas regionales de minoristas especializados y minoristas de Internet. Sin embargo, las grandes cadenas generalistas como The Home Depot, Williams Sonoma o Costco son una prueba de la competencia para el grupo.

Comparación de Tractor Supply con los principales minoristas estadounidenses en el ejercicio cerrado en 2022. (Fuente: MarketScreener)

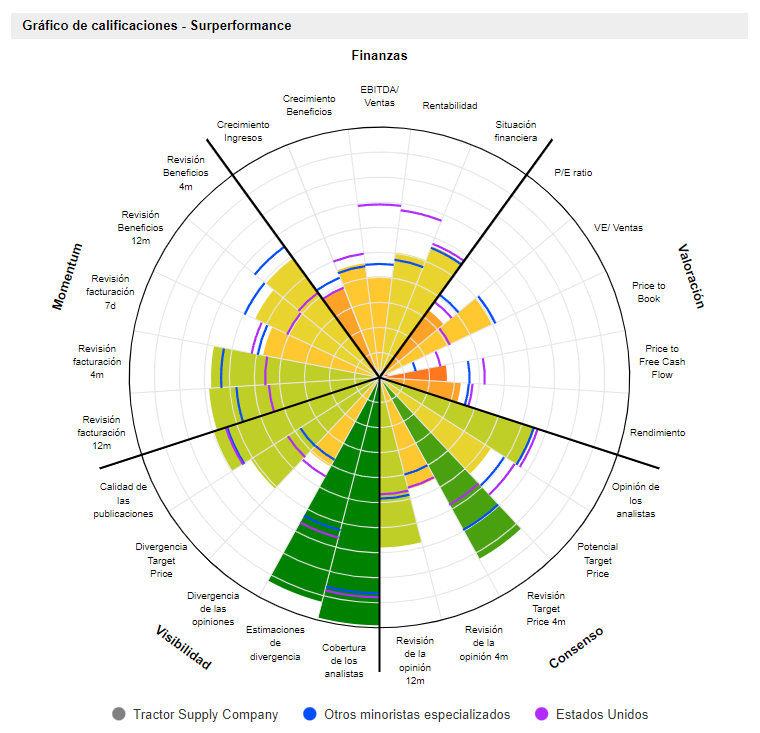

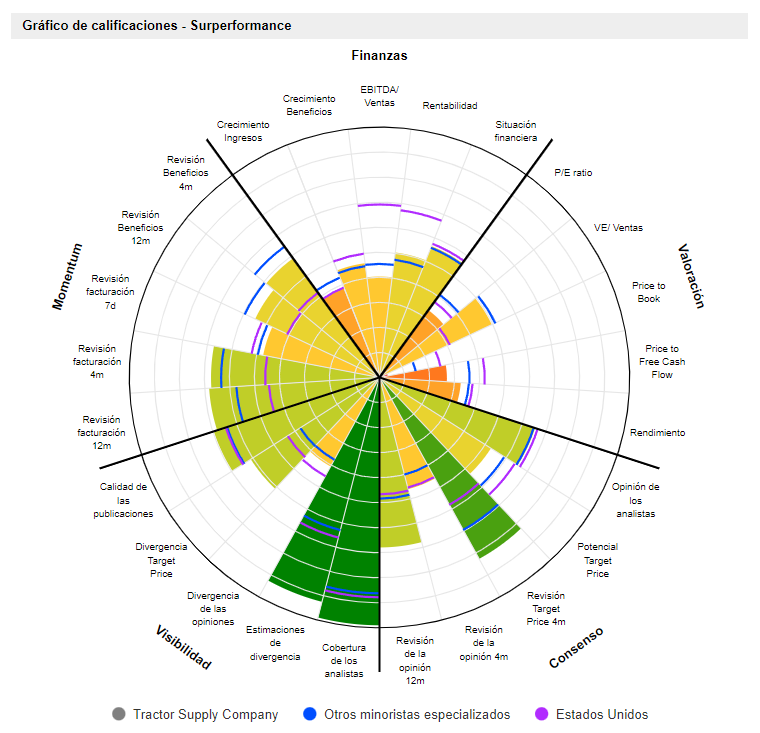

Al precio actual, el PER estimado para el año 2023 es ligeramente inferior (22,6 veces) al PER medio del periodo 2012-2022 (24,5 veces).

La empresa, que emplea a más de 50.000 personas, está muy bien gestionada y se ha consolidado en mercados especializados. La empresa también se basa en gran medida en el retorno a los accionistas, lo que funciona bastante bien, ya que el precio de la acción sigue subiendo. Está bien respaldada por un dividendo creciente y la recompra de acciones. Por último, las perspectivas son buenas. Sin embargo, el mercado altamente competitivo del comercio minorista especializado obliga al grupo a adoptar una estrategia de expansión muy agresiva para mantener el crecimiento. Sin duda llegará un momento en que el grupo tendrá que ir más allá de las fronteras estadounidenses para mantener el pie en el pedal del acelerador.

Fuente: MarketScreener