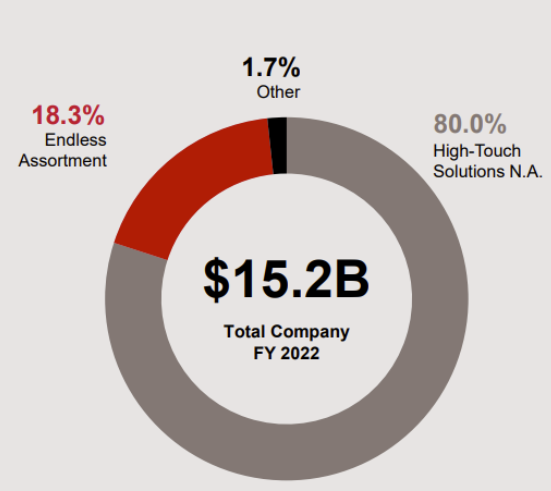

Grainger vende todos los productos imaginables necesarios para MRO (mantenimiento, reparación y operaciones) a través de dos segmentos principales. El primero, High-Touch Solutions, es el motor del Grupo y representa el 80% de las ventas y el 89% del EBIT. El segundo, Endless Assortment, es más pequeño (18,3% de las ventas) y menos rentable (10,5% del EBIT).

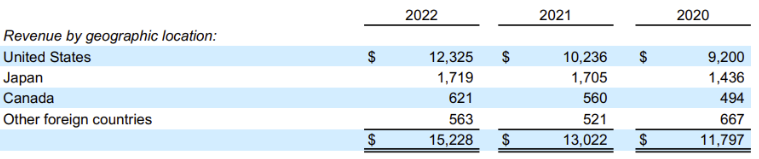

El desglose geográfico es bastante claro: Estados Unidos representa el 80,9% de las ventas, por delante de Japón, con el 11,3%. El Grupo también está presente en otros países, principalmente Canadá y el Reino Unido.

El Amazonas del MRO

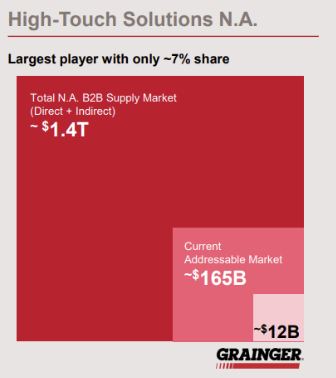

El segmento High-Touch Solutions corresponde a la marca matriz, Grainger. Detrás de este nombre tan comercial se esconde una gama de productos y servicios para empresas y organizaciones de cierto tamaño. El grupo es líder en Norteamérica, con el 7% de un mercado valorado en 165.000 millones de dólares.

Grainger ha sabido capitalizar su capacidad para ofrecer una solución de gestión de inventarios con una gama de más de 30 millones de productos distribuidos a través de su red de 35 centros de distribución. En cierto modo, es el Amazon del MRO, con un 75% de sus ventas a través de sus canales digitales: sitio web (36%), software BtoB (21%) y KeepStock (18%), el software propio de Grainger.

Gracias a ello, el distribuidor ha podido reducir drásticamente el número de sus sucursales (un 40% menos que en su punto álgido). De hecho, ahora sólo representan el 8% de los pedidos.

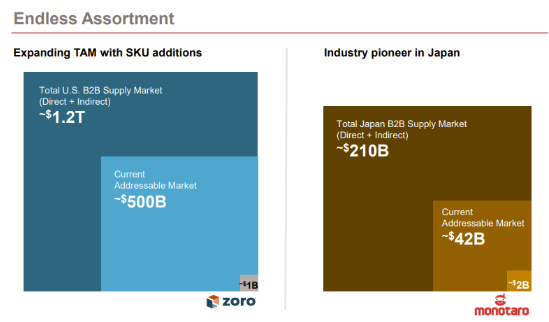

La otra división, Endless Assortment, combina su filial Zoro con la empresa japonesa MonotaRO, en la que adquirió una participación del 50,5% en 2009. La oferta es similar a la de la matriz, salvo que es 100% digital y está orientada a pequeños clientes que no necesitan un sistema de seguimiento de transacciones tan complejo como otros.

Otras actividades incluyen principalmente los ingresos de Cromwell en el Reino Unido, adquirida en 2015 por 482 millones de dólares, y una cautiva de seguros.

Por otro lado, el grupo también ha tenido su ración de contratiempos. En 2020, Grainger vendió Fabory Group, que había adquirido nueve años antes con vistas a expandirse en Europa. Al final, no terminó de cuajar.

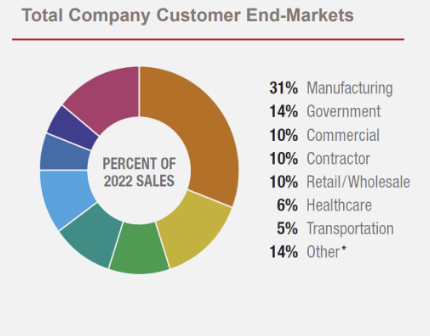

Como ilustra el desglose de su clientela, Grainger se dirige principalmente a la industria, las colectividades locales, el sector terciario, la construcción y las obras públicas y la distribución.

Los clientes de W.W. Grainger son diversos

Una transformación necesaria

W.W. Grainger generó unas ventas de 15.300 millones de dólares en 2022. El crecimiento medio anual ha sido del 9,9% en los últimos tres años. El margen operativo se ha mantenido bajo presión entre 2014 y 2021. Esto es culpa de una competencia exacerbada, que ha tenido un efecto deflacionista sobre los precios. Esta competencia se ha visto alimentada por el desarrollo de las ventas en línea, que han pasado del 35% en 2010 al 65% en 2017. Hemos tenido que adaptarnos: digitalización, ajustes de márgenes, automatización de los centros de distribución, etc.

Estas medidas han dado sus frutos: el ratio CAPEX/FACTURACION ha bajado del 3,9% en 2014 al 1,7% en 2022. Ese mismo año, Grainger logró un margen operativo del 14,4%, su nivel más alto en 10 años.

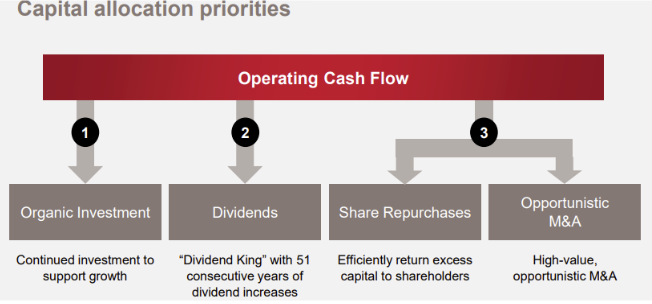

A pesar de los retos de la transición digital y los tiempos de vacas flacas, Grainger ha logrado mantener un crecimiento constante de los dividendos durante 51 años consecutivos. En 2022, el distribuidor pagó un total de 949 millones de dólares a sus accionistas a través de dividendos y recompra de acciones. Es más, su beneficio por acción (BPA) ha crecido a una tasa media anual del 19,7% en los últimos tres años, el doble de rápido que sus ventas. Una prueba más del éxito de la transformación de la empresa.

Como "Dividend King", Grainger es consciente de que la ausencia de un aumento anual del dividendo podría provocar un deterioro del precio de sus acciones.

Su deuda a largo plazo en 2023 asciende a 2.300 millones de dólares, repartidos hasta 2046, lo que equivale a sus fondos propios. Aunque el ratio sigue siendo superior a la media de su sector, no parece anunciar grandes dificultades para la empresa.

Para atraer el interés de los inversores "prudentes", Grainger utiliza el 87,1% de su flujo de caja operativo para financiar dividendos y recompras de acciones. Esta estrategia es la normal para una empresa madura (véase el ciclo de vida de la empresa) con un crecimiento medio anual real de las ventas de entre el 4% y el 5%.

A modo de comparación, he aquí una tabla que muestra los principales competidores cotizados de W.W. Grainger:

W.W. Grainger se ha mantenido como líder de la distribución norteamericana. Frente al auge de Amazon Business y del comercio electrónico, el grupo ha reajustado con éxito su estrategia. La marca aprovecha su sólida reputación en el panorama industrial para mantener vínculos sólidos con sus clientes y seguir ofreciendo rendimientos crecientes a sus accionistas.

Clasificaciónes Surperformance de W.W. Grainger

Fuente: MarketScreener