Con un EBITDA "ajustado" que aumenta un 22% y un free cash flow positivo, el grupo intenta enviar una señal clara a los inversores.

Por desgracia para Discovery, los inversores no se dejan engañar. Es cierto que la generación de tesorería aumentó en los nueve primeros meses del año, pero fue el resultado de una cura de austeridad en los gastos de marketing y contenidos, vinculada, entre otras cosas, a la huelga de guionistas en Estados Unidos.

Además, el free cash flow positivo es una mala tapadera, ya que los inversores mantienen naturalmente los ojos clavados en la evolución del negocio de streaming. Pero la píldora será difícil de tragar en este caso, ya que por primera vez desde el lanzamiento de su oferta Warner Bros ha visto caer su número de abonados en 0,7 millones, con un aumento de los ingresos medios por abonado apenas comparable a la inflación.

Segmento por segmento, y sobre la base de su EBITDA "ajustado", el negocio de los estudios desciende un 5% a pesar del megaéxito de Barbie; el negocio de las cadenas de televisión desciende un 9%, como era de esperar; a pesar de la caída en el número de abonados, el segmento de streaming está en números negros, principalmente gracias a los drásticos recortes en el presupuesto de marketing, lo que sin duda explica la erosión de la base de abonados este trimestre.

La cuenta de resultados consolidada sigue arrojando una pérdida de explotación, aunque inferior en 1.500 millones de euros a la del mismo periodo del año anterior si se reexpresa la carga excepcional de reestructuración asumida entonces. Esta mejora se vio compensada en gran medida por el aumento de los costes de financiación debido a la subida de los tipos de interés.

Con un segmento rentable pero en declive estructural, y dos segmentos que apenas alcanzan el punto de equilibrio, WarnerBros sigue teniendo una deuda neta de 43.000 millones de dólares en su balance. La legibilidad general sigue siendo escasa, y hay que tomar serias precauciones al analizar los resultados presentados ajustados y antes de amortizaciones.

La capitalización bursátil sigue derritiéndose como la nieve al sol. Sin embargo, el Consejero Delegado, David Zaslav, sigue en mejor situación que sus accionistas, embolsándose una remuneración total de 285 millones de dólares en los dos últimos años.

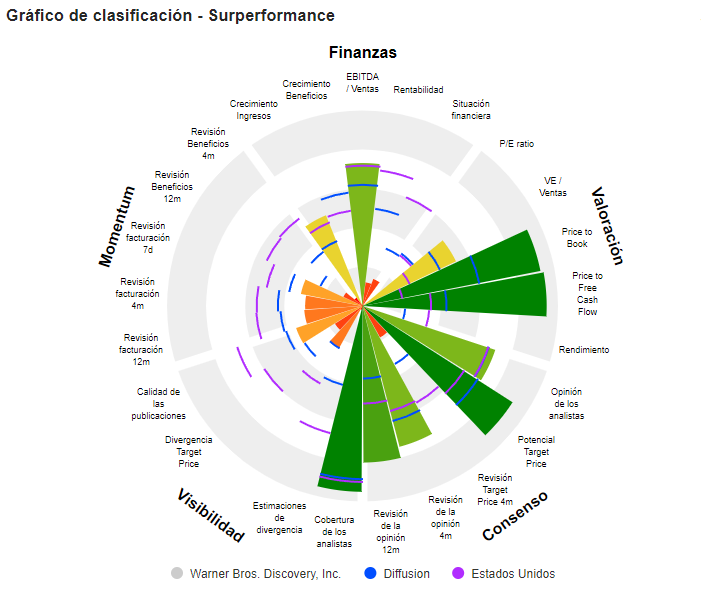

Warner Bros. Discovery, Inc. (antes Discovery, Inc.) es un grupo de medios de comunicación y entretenimiento organizado en torno a dos áreas de actividad: - Explotación y difusión de canales de televisión en Estados Unidos (62,8% de las ventas netas): poseía, a finales de 2021, 18 canales para el hogar, la decoración, la cocina y el estilo de vida (Discovery Channel, HGTV, Food Network, TLC, Animal Planet, Investigation Discovery, Travel Channel, Science Channel, MotorTrend, DIY Network, Cooking Channel, Great American Country, OWN, etc.). El grupo también desarrolla y explota sitios de Internet asociados a los nombres de los canales de televisión o sitios de Internet independientes (Food.com, FrontDoor.com, etc.); - difusión internacional de canales de televisión (37,2%). Las ventas netas se desglosan por fuente de ingresos entre venta de espacios publicitarios (51%), contenidos y derechos audiovisuales (44,4%) y otros (4,6%). Estados Unidos representa el 63,4% de las ventas netas.