S&P 500

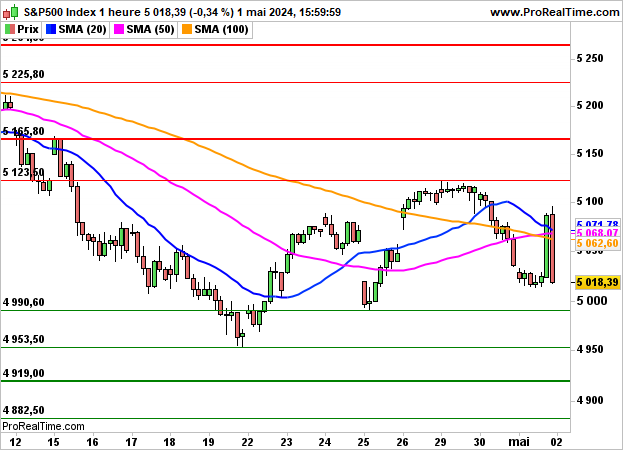

S&P 500 Al final de una sesión volátil, el S&P500 terminó ayer con una caída del 0,34%, hasta los 5018 puntos, tras el statu quo de la Fed y la conferencia de prensa de Jerome Powell, que fue mal recibida.

Aunque el presidente de la Fed descartó la posibilidad de una subida de tipos, al considerar que la política monetaria era suficientemente restrictiva, siguió insistiendo en que la inflación seguía siendo elevada. la inflación seguía siendo demasiado alta y que el mercado laboral estaba demasiado tenso, lo que alejó aún más la perspectiva de una bajada de los tipos de interés.

No obstante, la Reserva Federal anunció que seguiría reduciendo su balance en los próximos meses a un ritmo más lento a partir de junio (25.000 millones de dólares frente a los 60.000 millones actuales).

En términos estadísticos, el índice PMI manufacturero final se situó en 45,7 en la zona euro (45,6 anteriormente). Las solicitudes semanales de subsidio de desempleo, la productividad y la balanza comercial estadounidense se publicarán a las 14h30, antes de los pedidos industriales a las 16h00.

El plato fuerte será el informe mensual sobre el empleo en Estados Unidos, mañana a las 14.30 horas.

En términos horarios, continúa la indecisión. A corto plazo, la dirección de la salida de 4990/5123 podría ser decisiva.