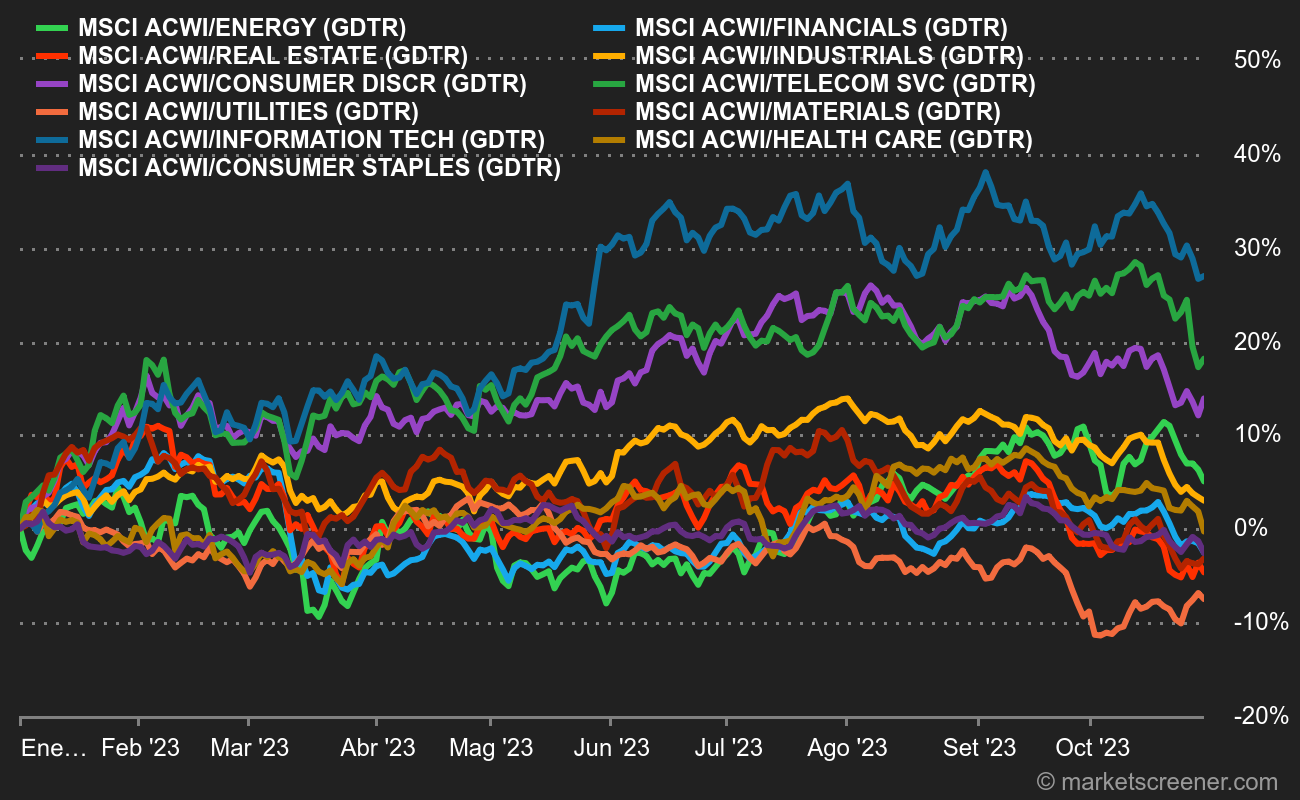

Hablemos de sectores. Esta semana analizamos el comportamiento sectorial de los índices MSCI ACWI. Estos índices abarcan 23 mercados desarrollados y 24 emergentes, pero es Estados Unidos quien domina la ponderación (62,55% en el último recuento). He aquí cómo será el desglose del rendimiento sectorial en 2023:

Como era de esperar, dada la subida del Nasdaq, son los valores digitales los que dominan el debate este año, con ganancias cercanas al 26%, a pesar de la reciente ralentización. Le siguieron los servicios de comunicaciones, con una subida del 13%, pero no crean que los buenos viejos operadores de telecomunicaciones se han tomado la revancha: el rendimiento se debe a la presencia en este segmento de Alphabet y Meta Platforms. El consumo discrecional completó el podio con ganancias del 11%. Tampoco en este caso hubo sorpresas, ya que los principales nombres de la categoría fueron Amazon, Tesla, The Home Depot y LVMH. ¿Qué hacen aquí Amazon y The Home Depot? Pero así son las cosas.

En el otro extremo del espectro, los servicios públicos ocupan el último lugar. En un contexto de tipos de interés elevados, este sector altamente endeudado se ve lógicamente penalizado. Lo mismo ocurre con el sector inmobiliario. El sector de los materiales (Linde, BHP, Air Liquide, Rio Tinto, etc.) también está a la baja este año, porque persisten los temores sobre el crecimiento económico, especialmente por la falta de recuperación de China.

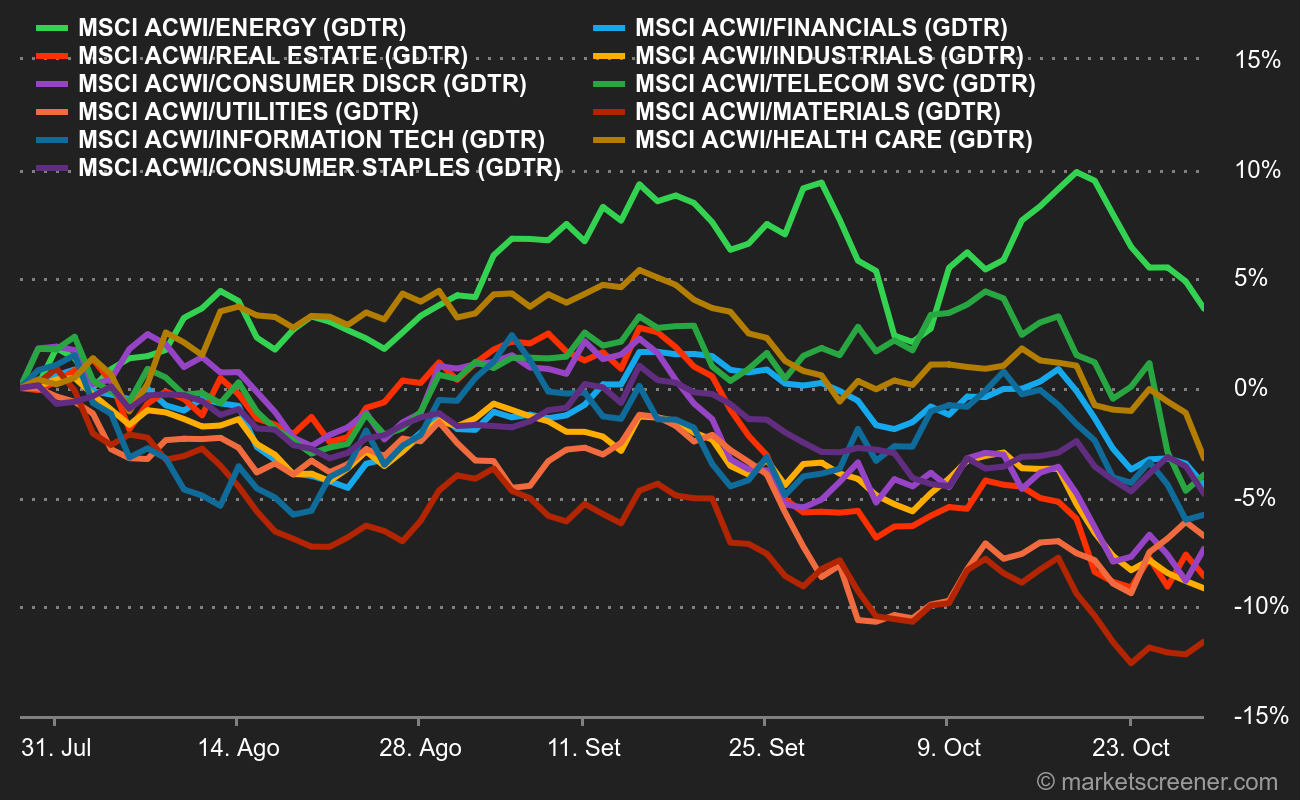

Veamos ahora los mismos índices tras el máximo del mercado en 2023, que fijé el 27 de julio (máximo del año para el S&P500 y el Stoxx Europe 600), lo que no está tan mal dado que estamos casi exactamente a tres meses vista.

Es evidente que sólo un sector se encuentra en terreno positivo durante este periodo: la energía (petróleo y gas). La sanidad también se mantiene, como sector defensivo, pero pierde ligeramente terreno. Hasta hace poco, el podio incluía también los servicios de comunicaciones, pero las malas cifras de Alphabet bastaron para desbancarlo del primer puesto. Al final, fueron los productos de consumo básico los que se hicieron con el 3er puesto (Procter & Gamble, Nestlé, Costco, Walmart, PepsiCo...). En el lado negativo, los materiales no están mejor, mientras que el consumo discrecional ha caído claramente en picado (el verano tan difícil para los bienes de lujo no es ajeno a ello) y los industriales también están sufriendo, de nuevo por las dudas sobre la dinámica de crecimiento mundial.

Los tres imprescindibles

Otra forma de representar los tres últimos meses es consultar los mapas de calor de MarketScreener. Echemos un vistazo al Stoxx Europe 600 durante 3 meses. He incluido una clasificación "sectorial y renta variable", con el peso de la renta variable en las variaciones.

En la parte inferior izquierda puede verse que el sector de consumo discrecional ha perdido un 15% en los últimos 3 meses, liderado por LVMH, Compagnie Financière Richemont y Kering. También se aprecia claramente el rendimiento superior de la energía, con Shell, TotalEnergies y Equinor parpadeando en verde. Como se ha señalado, la industria ha sufrido, pero no toda. Hay algunos rectángulos verdes en el mar de rojo: BAE Systems, Thales, Leonardo y Rheinmetall, principalmente valores de defensa.

Una versión refinada del Heatmap (utilizando la pestaña de agrupación con "supersectores y valores") también habría mostrado que dentro del sector financiero, los seguros están en alza y han sido un importante refugio últimamente.

Fuente: MarketScreener

En conclusión, los sectores defensivos del momento en Europa son :

- Petróleo

- Industria de la defensa

- Seguros