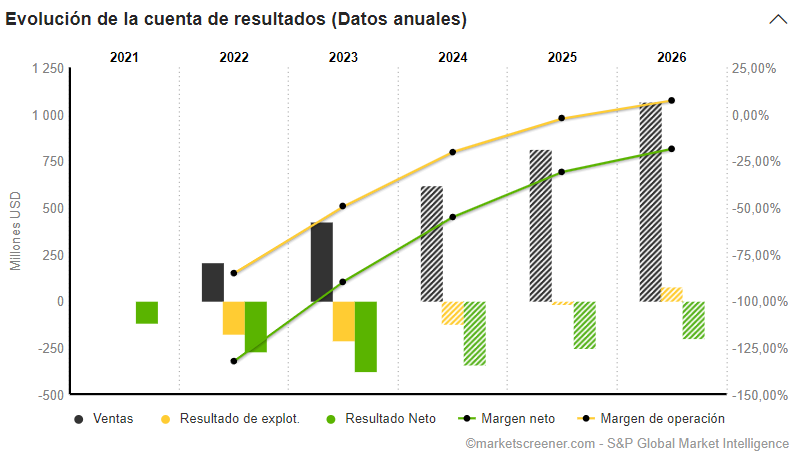

- On Holdings: Un sprint hacia el éxito:

On Holding es una empresa suiza fundada en Zúrich en 2010 por el trío formado por el excampeón suizo de Ironman Olivier Bernhard, David Allemann y Caspar Coppetti. Recuerdo haber visto sus primeras zapatillas Cloudracer en los pies de la triatleta Nicola Spirig en los Juegos Olímpicos de Londres de 2012. El tenista Roger Federer tomó una participación en la empresa en noviembre de 2019, seguramente su mejor inversión. On Holdings, que ahora cotiza en el Nasdaq desde 2021, es un actor dinámico en el sector del calzado deportivo y outdoor que empieza a asustar a Nike, Adidas y Asics. La compañía destaca por su gama de calzado y ropa deportiva de alto rendimiento, que vende a través de internet y de sus propias tiendas. Con el 95,52% de sus ventas procedentes del calzado, On Holding se centra principalmente en Norteamérica (60,43%) y Europa (28,99%), mientras se expande en Asia-Pacífico y el resto del mundo. La empresa ha experimentado el mayor crecimiento de su historia en el sector del running. Las ventas han pasado de 400 millones de dólares en 2020 a 1.200 millones en 2022 y 1.800 millones previstos para 2023. El consenso de los analistas es que las ventas ronden los 3.000 millones de dólares en 2025. El análisis financiero revela una sólida rentabilidad, con un saludable rendimiento de los fondos propios (ROE) del 13,5% estimado para 2023, márgenes operativos (10,3%) y netos (7,3%) competitivos, y una generación de flujo de caja libre positiva. El balance de On Holding AG muestra una saneada posición de tesorería y capacidad para reembolsar sus deudas, lo que demuestra su solidez financiera. El equipo directivo, encabezado por Marc Maurer y Martin Hoffmann, aporta una experiencia significativa y un liderazgo probado, lo que contribuye a la confianza de los inversores en la gestión de la empresa. En términos de valoración, On Holding AG cotiza a múltiplos que reflejan su estratosférico crecimiento. Ratios clave como el valor de empresa sobre ventas (EV/Ventas estimadas para 2023 de 5,1x), el ratio precio/beneficio (PER de 69x), el valor de empresa sobre EBITDA (EV/EBITDA de 33,7x) y el valor de empresa sobre flujo de caja libre (EV/FCF de 96,9x) están en línea con las elevadas expectativas del mercado para una empresa con este potencial de crecimiento. On Holding está bien posicionada para continuar su expansión y reforzar su presencia en el mercado mundial del calzado deportivo, con el apoyo de una estrategia clara, un equipo directivo experimentado y sólidos fundamentos financieros.

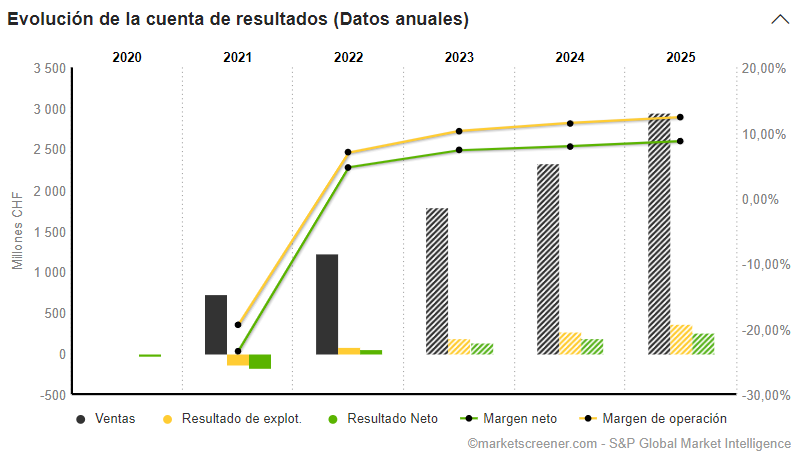

- PDD Holdings: Un gigante del comercio minorista en línea

PDD Holdings, antes conocida como Pinduoduo, es una empresa china que cotiza en el Nasdaq y ha revolucionado el comercio electrónico con su innovadora plataforma móvil. Especializada en ventas en línea, PDD Holdings ofrece una amplia gama de productos, desde ropa y accesorios hasta productos agrícolas frescos y electrónica. La empresa es conocida por ser propietaria de las plataformas Temu y Pinduoduo. La base de clientes de PDD Holdings se encuentra principalmente en China, donde la empresa genera el 100% de sus ventas. Esto demuestra el fuerte dominio de la empresa en el mercado local, pero también plantea dudas sobre la diversificación geográfica de sus ingresos. Su enfoque social del comercio electrónico ha distinguido a PDD Holdings y le ha permitido crecer rápidamente. Históricamente, la empresa ha experimentado un crecimiento impresionante, con aumentos anuales significativos en facturación (CAGR de 5 años del 87%) y beneficios (CAGR de 5 años del 18%). El equipo directivo, encabezado por Jiazhen Zhao, Consejero Delegado, y Jun Yun Xiao, Director de Operaciones, cuenta con una gran experiencia en los sectores de la tecnología y el comercio electrónico. Su liderazgo ha sido un factor clave en el éxito de la empresa. PDD Holdings Inc. es una empresa dinámica con un modelo de negocio probado, un crecimiento sostenido y una sólida posición financiera. Su enfoque único del comercio electrónico y su capacidad de innovación le confieren una importante ventaja competitiva en el mercado chino y fuera de él.

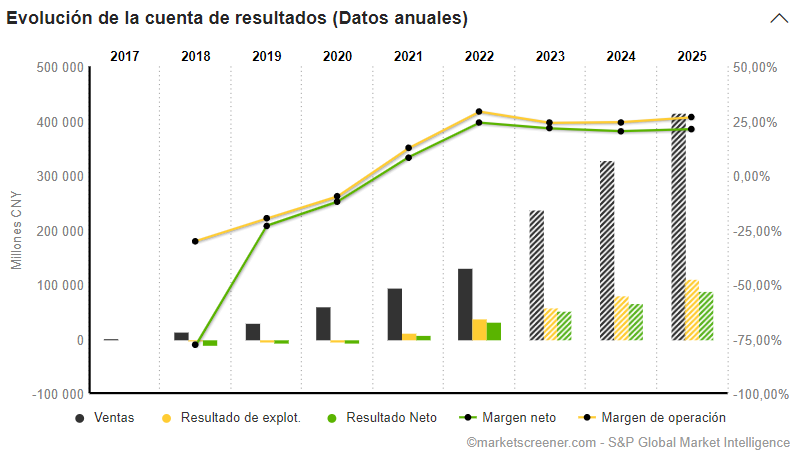

- E.l.f. Beauty: Belleza accesible y rentable

E.l.f. Beauty, con sede en Oakland (California), destaca en el sector de consumo cíclico como empresa de productos de belleza. Fue fundada por Joseph Shamah y Scott Vincent Borba en 2004. Con una gama de cosméticos y productos para el cuidado de la piel veganos y sin crueldad, e.l.f. Beauty responde a la creciente demanda de productos inclusivos y accesibles. Sus marcas, como e.l.f. Cosmetics y e.l.f. SKIN, están posicionadas en varios segmentos de belleza, disponibles online y en varios canales de distribución en Estados Unidos, su principal mercado que genera el 87,55% de sus ingresos. La empresa se distingue de sus competidores por su compromiso con productos limpios y asequibles, una estrategia que atrae a una clientela fiel y diversa. El crecimiento histórico de e.l.f. El crecimiento histórico de Beauty es testimonio de su capacidad para adaptarse e innovar. Las ventas han pasado de 229,6 millones de dólares en 2016 a 578,8 millones de dólares en 2023. La CAGR en los últimos tres años es del 43,6%. La expectativa de consenso es que las ventas se tripliquen en los próximos tres años (ventas estimadas para 2026 de 1467 millones de dólares). El análisis financiero revela una rentabilidad impresionante, con un ROE elevado (25,4% en 2023), altos márgenes operativos (17,4%) y netos (10,6%), y una sólida generación de flujo de caja libre (conversión de FCF del 162%). La empresa adquirió recientemente la marca Naturium por 355 millones de dólares en octubre de 2023. El balance muestra una saneada posición de tesorería y capacidad para amortizar deuda, lo que refuerza la confianza de los inversores. El equipo directivo, liderado por el consejero delegado Tarang Amin, cuenta con una sólida trayectoria y es reconocido por su eficaz liderazgo. E.l.f. Beauty, Inc. es una empresa dinámica y rentable con una estrategia clara y una ejecución eficaz, que ofrece una propuesta de valor convincente para consumidores e inversores.

- Monday.com: Un motor de crecimiento en el mundo del software empresarial

Monday.com, que cotiza en el Nasdaq desde 2021, destaca en el sector tecnológico como empresa israelí de software SaaS que ofrece una plataforma de gestión del trabajo, monday.com Work OS. Esta plataforma permite a las organizaciones crear aplicaciones de software personalizadas para optimizar sus procesos de trabajo. Esta solución multiplataforma fomenta la colaboración centralizando la comunicación entre departamentos. Ofrece módulos que pueden personalizarse, integrarse y automatizarse para gestionar diversas tareas. Estos módulos explotan enfoques de bajo código y sin código, facilitando el uso de datos internos y externos, mediante integraciones con herramientas como Gmail y Slack. Es una plataforma fácil de usar y flexible. Fundado en 2012 por los antiguos alumnos de Wix Roy Mann, Eran Kampf y Eran Zinman con el nombre inicial de daPulse, el proyecto pretendía ofrecer una solución en la nube fácil de usar y versátil. Tras recaudar 1,5 millones de dólares en 2012 para desarrollo y marketing, el software se lanzó oficialmente en 2014 desde Tel Aviv, con seis clientes. Un año después, la empresa ya contaba con 3.181 clientes internacionales. El rápido crecimiento de monday.com se ha traducido en un aumento significativo de la facturación (CAGR del 65,5% en 3 años) que ha llevado a la mejora continua del producto. Monday.com se posiciona como una empresa innovadora y de rápido crecimiento en el ámbito del software empresarial, con sólidos fundamentos y un equipo directivo experimentado que respalda su futura trayectoria de crecimiento.

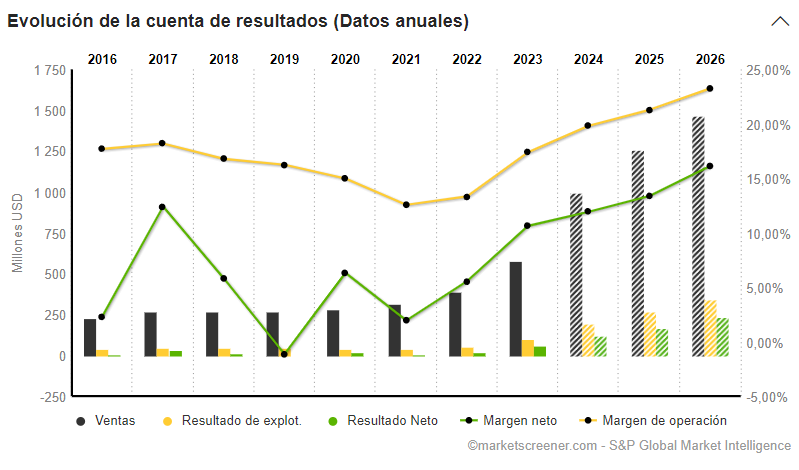

- SentinelOne: Una seguridad cibernética innovadora

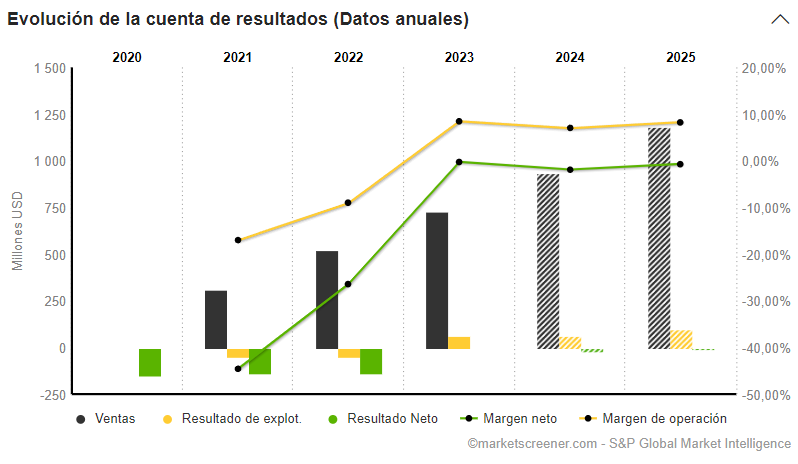

SentinelOne, especialista en ciberseguridad, destaca por su plataforma Singularity, impulsada por inteligencia artificial, que ofrece defensa autónoma contra ciberataques. La empresa, con sede en Palo Alto, atiende principalmente a socios distribuidores (90,21%) y clientes directos (9,79%), con una presencia significativa en Estados Unidos (65,48%) e internacional (34,52%). SentinelOne se basa en la IA distribuida para la protección en tiempo real en los endpoints y en la nube. Este innovador enfoque de "aterrizar y expandirse" le proporciona una ventaja competitiva, ya que es capaz de afianzarse más en el ecosistema de TI de un cliente y aumentar su coste de oportunidad con el tiempo. La empresa ha experimentado un enorme crecimiento, con unas ventas que se han más que duplicado recientemente, y se prevé que esta tendencia continúe en los próximos tres ejercicios. Se espera que las ventas pasen de 442 millones de dólares en 2023 a 1066 millones en 2026. Sin embargo, a pesar de este crecimiento, la rentabilidad sigue siendo un reto. El ROE es negativo, y los márgenes operativos y netos están bajo presión, principalmente debido a los elevados costes de las opciones sobre acciones. No obstante, la generación de flujo de caja libre está mejorando, aunque la empresa sigue registrando pérdidas. El análisis del balance revela una sólida posición de tesorería, con capacidad para reembolsar deuda sin dificultad. El equipo directivo, encabezado por el CEO Tomer Weingarten, es experimentado y tiene un historial probado en la navegación de un mercado competitivo. SentinelOne representa una oportunidad para los inversores que buscan exposición a una empresa de ciberseguridad de rápido crecimiento con tecnología puntera, pero deben ser conscientes de los riesgos asociados a la rentabilidad y la elevada valoración.