|

|

| Tops / Flops de la semana |

| Tops Clariane (+50%): El operador de residencias de ancianos tranquilizó al mercado al anunciar avances en su plan de enajenación y la renovación de una línea de crédito. La subida de la cotización también debería traducirse en una menor dilución en la próxima ampliación de capital, como señala AlphaValue. Siemens Energy (+21%): El mercado sigue revalorizando al grupo, a pesar de los contratiempos sufridos en su filial de energías renovables. Los inversores creen que la vuelta de la empresa a los beneficios es efectiva y le permitirá recuperar finalmente sus pérdidas. Al mismo tiempo, el resto del negocio va bien. La dirección ha podido incluso elevar sus previsiones anuales. Hace unos trimestres, Siemens estaba más bien acostumbrada a las advertencias en serie. Infineon (+20%): La compañía ajusta a la baja sus expectativas para 2024, pero los inversores mantienen el optimismo gracias a los nuevos contratos con tres líderes del sector de los centros de datos para suministrar semiconductores de potencia dedicados a los procesadores de IA. Applovin (+17%): La start-up tecnológica estadounidense obtuvo beneficios netos en el primer trimestre gracias al aumento de los ingresos, lo que supone un cambio de tendencia respecto a las pérdidas netas del año anterior. Constellation Energy (+16%): Constellation Energy, el gigante de la producción de electricidad limpia, superó las previsiones de beneficios de los analistas para el primer trimestre. Esta subida se debió principalmente a un aumento de la producción de energía nuclear y a los créditos fiscales ofrecidos por la "Inflation Reduction Act". El Consejero Delegado anunció la posibilidad de aumentar la capacidad de producción de la empresa en hasta 1.000 megavatios mediante mejoras en sus centrales nucleares. Puma (+15%): Los resultados del primer trimestre de 2024 fueron francamente mediocres, pero el grupo explicó que el resto del año será mucho menos difícil. El mercado lo aceptó, así como los comentarios de la dirección sobre la exposición que espera de las grandes competiciones deportivas de verano, entre las que destacan los Juegos Olímpicos de París. Se confirmaron los objetivos anuales medidos. Fluidra (+14%): La compañía de piscinas y bienestar, ha informado que cumplió con las expectativas de ventas aunque estas cayeron un 4,8% a 527 millones de euros debido a menos días laborables y la Semana Santa adelantada. Sus beneficios disminuyeron un 10,2% a 37 millones de euros en el primer trimestre, y el EBITDA se redujo un 1,9% a 118 millones. La empresa experimentó un trimestre más robusto en Norteamérica en comparación con Europa. Equinix (+11%): Equinix, una de las principales empresas de procesamiento de datos del mundo, vio subir sus acciones tras presentar un beneficio operativo ajustado y unos ingresos para el primer trimestre que superaron con creces las previsiones de Wall Street. No obstante, la empresa rebajó sus previsiones de ingresos para todo el año de 8.690 millones de dólares a 8.790 millones de dólares, frente a la previsión anterior de entre 8.790 y 8.890 millones de dólares. Indra Sistemas (+10%): La empresa de sistemas de defensa ha reportado un aumento del 40% en su resultado neto en el primer trimestre, alcanzando los 61 millones de euros. Las ventas subieron un 21,9%, llegando a 1.118 millones de euros, con incrementos significativos en todas sus divisiones. La cartera de pedidos se situó en 7.199 millones de euros, un 6,3% más que el año anterior. El EBITDA aumentó un 27,2%, a 117 millones de euros, y la empresa mejoró su rentabilidad en términos de márgenes EBITDA y EBIT. Además, la generación de caja libre fue de 68 millones de euros, más del doble que en el mismo periodo del año anterior. Flops Ryanair (-5%): La aerolínea irlandesa de bajo coste dirigida por el efervescente Michael O'Leary ha echado el freno al sector esta semana. El Consejero Delegado anunció que las tarifas aéreas probablemente subirán menos de lo previsto este verano. Es probable que las tarifas se mantengan estables o suban hasta un 5%, pero no más. Hasta ahora, los analistas pensaban que los problemas de capacidad y la debilidad de las entregas de aviones de pasillo único debido a los problemas de Boeing provocarían una subida más acusada de los precios. Walt Disney (-8%): El ratón Mickey sorprendió a los inversores con un inesperado beneficio trimestral de Disney+, su división de streaming. Sin embargo, un descenso en las actividades de televisión y cine y unas previsiones prudentes para el tercer trimestre lastraron la cotización. Airbnb (-8%): Aunque la empresa registró unos resultados mejores de lo esperado en el primer trimestre, gracias a una demanda de viajes especialmente fuerte durante el periodo de Semana Santa. La plataforma de alquiler de alojamientos dio unas malas previsiones para el próximo verano. Getinge (-10%): La Food and Drug Administration (FDA) estadounidense ha aconsejado a los centros sanitarios que dejen de utilizar los dispositivos cardíacos fabricados por Getinge. Esta recomendación se debe a las dudas sobre la seguridad y la calidad de los dispositivos, que la empresa aún no ha resuelto. La FDA ha declarado que, a pesar de las limitadas opciones de tratamiento, recomienda sustituir el dispositivo siempre que sea posible. Shopify (-13%): La plataforma de comercio online vio caer sus acciones a pesar de que los resultados del primer trimestre fueron mejores de lo esperado. Los inversores se sintieron decepcionados por el anuncio de una esperada ralentización del crecimiento de las ventas y un deterioro de los márgenes en el segundo trimestre. Palantir (-13%): Palantir elevó sus previsiones de ventas y beneficios para el año gracias a la fuerte demanda de sus servicios de inteligencia artificial. Sin embargo, estas cifras quedaron por debajo de las expectativas de los analistas. Sinch (-15%): El proveedor sueco de soluciones de computación en nube registró menores ingresos y beneficios en el primer trimestre de 2024. La pérdida neta aumentó, aunque se debió principalmente a factores estacionales. El mercado duda de que los objetivos de crecimiento sean alcanzables. Roblox (-18%): La popular plataforma de juegos online vio caer su cotización tras rebajar sus previsiones de ingresos para 2024. Epam Systems (-24%): Epam Systems sufrió la caída más pronunciada de todas las empresas que cotizan en el S&P 500 . La compañía vio cómo su cotización se desplomaba tras la publicación de unos decepcionantes resultados del primer trimestre. La empresa, que ofrece una amplia gama de servicios de software, tuvo que enfrentarse a la amarga realidad de una caída significativa de sus beneficios y ventas. Más preocupante aún, Epam ha revisado a la baja sus previsiones de ingresos para todo el año. BFF Bank (-26%): A raíz de una inspección, el Banco de Italia reveló que el Banco BFF no respetaba las directrices de la Autoridad Bancaria Europea sobre la clasificación de los préstamos al Estado. El banco debe proponer correcciones antes de julio. Hasta entonces, la empresa debe suspender el reparto de dividendos y primas y congelar la apertura de nuevas sucursales. También es posible que el BFF tenga que ajustar sus provisiones y la clasificación de sus activos de riesgo. |

|

| Materias primas |

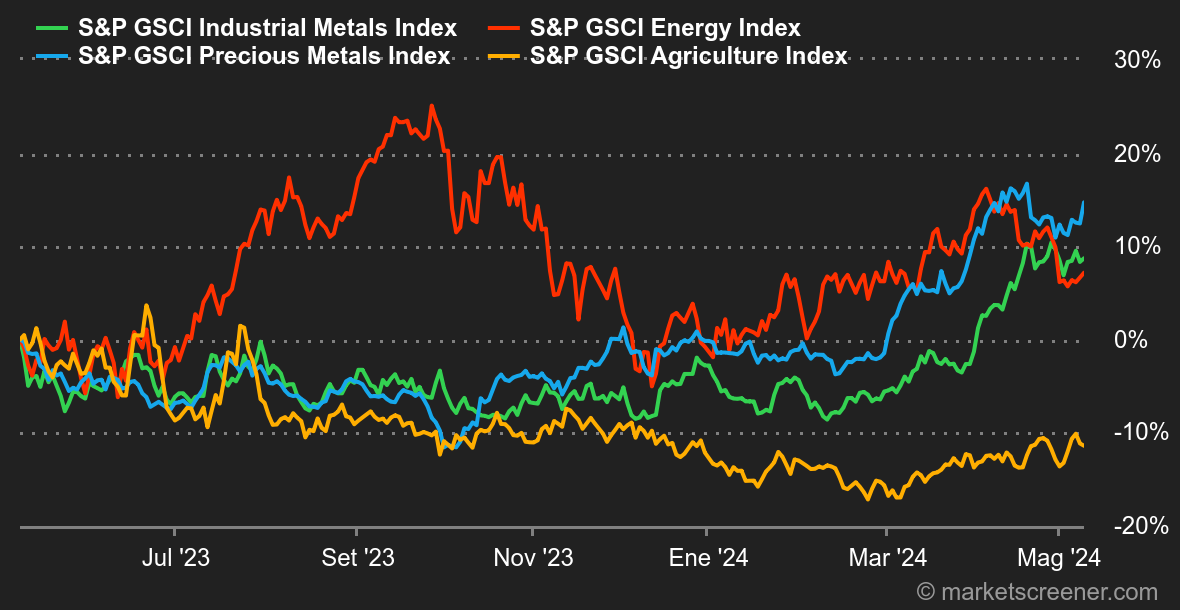

| Energía: Los precios del petróleo volvieron a subir esta semana, aunque con fuerza. El precio del crudo Brent llegó a caer hasta 81,70 dólares, un movimiento de precios provocado por las declaraciones del Viceprimer Ministro ruso Alexander Novak, quien sugirió que la OPEP+ podría aumentar su producción. Esta afirmación, rápidamente desmentida, sorprendió, ya que es una apuesta segura que la organización ampliada mantenga sus cuotas de producción, que, recordemos, ascienden a 2,2 millones de barriles diarios, dada la debilidad de los precios del petróleo. En otro orden de cosas, las reservas estadounidenses volvieron a caer esta semana y el Departamento de Energía sigue estimando que Estados Unidos producirá 13,2 millones de barriles diarios este año. En cuanto a los precios, el crudo Brent cotiza ligeramente al alza, en torno a los 84 USD, mientras que el WTI ronda los 79,51 USD. Metales: La tonelada de cobre sube en Londres. China está proporcionando un fuerte apoyo, ya que el gigante asiático ha publicado sólidos datos comerciales para el mes de abril. El cobre al contado cotiza a 9.900 dólares en el London Metal Exchange. En cuanto a los metales preciosos, la onza de oro retoma la tendencia alcista y se sitúa en 2.360 dólares. Productos agrícolas: Hay que tener el corazón en la boca para seguir los precios del cacao, que están en una montaña rusa. Los precios, que cedieron más de un 30% en sólo dos semanas, se han recuperado alrededor de un 10% en cinco días. Sin embargo, en el frente fundamental, nada ha cambiado realmente: las perspectivas de la oferta mundial son sombrías, lo que supondrá un déficit sustancial este año. En Chicago, el trigo gana terreno a 640 céntimos el bushel, mientras que el maíz se mantiene a 460 céntimos. |

|

| Macroeconomía |

| Ambiente: Europa First. Por una vez, fue el Banco de Inglaterra (BoE) el que ocupó el centro del escenario esta semana, allanando el camino hacia una política monetaria más flexible. La reunión de mayo se saldó con un statu quo en los tipos, pero el tono fue menos austero que antes. El resto de Europa se apresuró a ver en ello una señal positiva para una primera bajada de tipos por parte del BCE en junio. Si las casas de apuestas aciertan, el BOE y el BCE se embarcarán en una política de relajación antes que la Fed, que sigue algo atascada por la resistencia a la inflación. Hace unas semanas, los inversores pensaban que el banco central estadounidense sería el primero en actuar. Aun así, el mercado es menos pesimista que en abril sobre el margen de maniobra de la Fed. La serie de malos indicadores publicados recientemente en Estados Unidos ha vuelto a poner en el candelero una bajada de tipos en septiembre. Después de todo, no es tan tarde. Esta situación empujó al dólar a 1,078 frente al euro. La onza de oro aprovechó la coyuntura para despertarse (2,372 USD). El rendimiento de la deuda estadounidense a 10 años bajó al 4,45%, mientras que el rendimiento a 2 años se alejó de la barrera del 5%. En Europa, el Bund alemán se situó en el 2,46% al final de la semana y la OAT francesa en el 2,94%. Criptomonedas: El bitcoin lleva más de un mes luchando por volver a la senda alcista. El mes de abril fue especialmente doloroso, con una caída del 15% en su valoración. Este comportamiento contrastado debe contraponerse a los siete meses consecutivos de subidas entre septiembre de 2023 y marzo de 2024, cuando la moneda digital se disparó de 25.000 a 71.000 dólares, un aumento de más del 170%. Este movimiento fue impulsado principalmente por la comercialización de ETFs de Bitcoin Spot a principios de año al otro lado del Atlántico. Pero el entusiasmo parece desvanecerse. BTC cotiza ahora en torno a los 63.000 $, unos 10.000 $ por debajo de su máximo histórico alcanzado el pasado mes de marzo. Ether (ETH), por su parte, ronda esta semana los 3.000 dólares. De hecho, la segunda criptodivisa del mercado en términos de valoración aún no ha alcanzado sus anteriores máximos históricos de alrededor de 4.800 dólares, alcanzados a finales de 2021. Fue una semana positiva para Solana (SOL), que subió más de un 20% a alrededor de 154 dólares, gracias en particular a una creciente afluencia de usuarios en las aplicaciones de la red, lo que tuvo un impacto directo en la moneda digital. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |