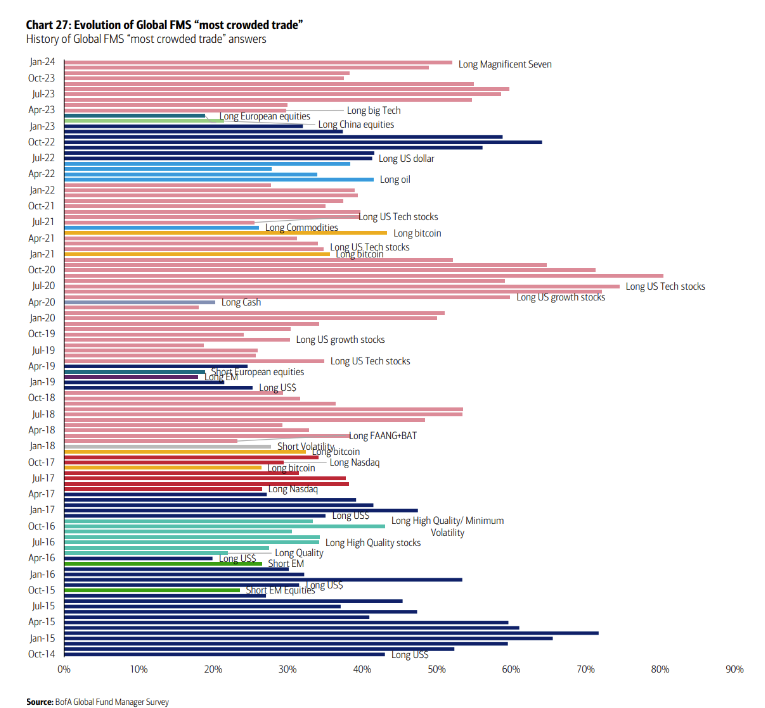

- Gráfico 1: Consenso del mercado

Fuente : Bank of America

Bank of America ha publicado recientemente su encuesta periódica entre gestores de fondos, en la que les pide su opinión sobre las tendencias actuales del mercado.

El siguiente gráfico resume las respuestas mes a mes, destacando el mercado que los encuestados consideran más saturado. Este término se refiere a la inversión preferida por la mayoría, la más mencionada por los inversores.

Lo que llama la atención es que, desde mediados de 2017, la inversión más popular ha sido, mes tras mes, una variante de "long big tech". Ya se llame "Long Magnificent Seven", "Long US Tech Stocks", "Long FAANG" o "Long NASDAQ", el sector tecnológico no solo ha obtenido buenos resultados durante más de seis años, sino que también se ha identificado sistemáticamente como la opción preferida por los inversores.También ha sido identificado sistemáticamente como la opción preferida por la mayoría de los inversores, a pesar de las diferentes fases del ciclo económico.

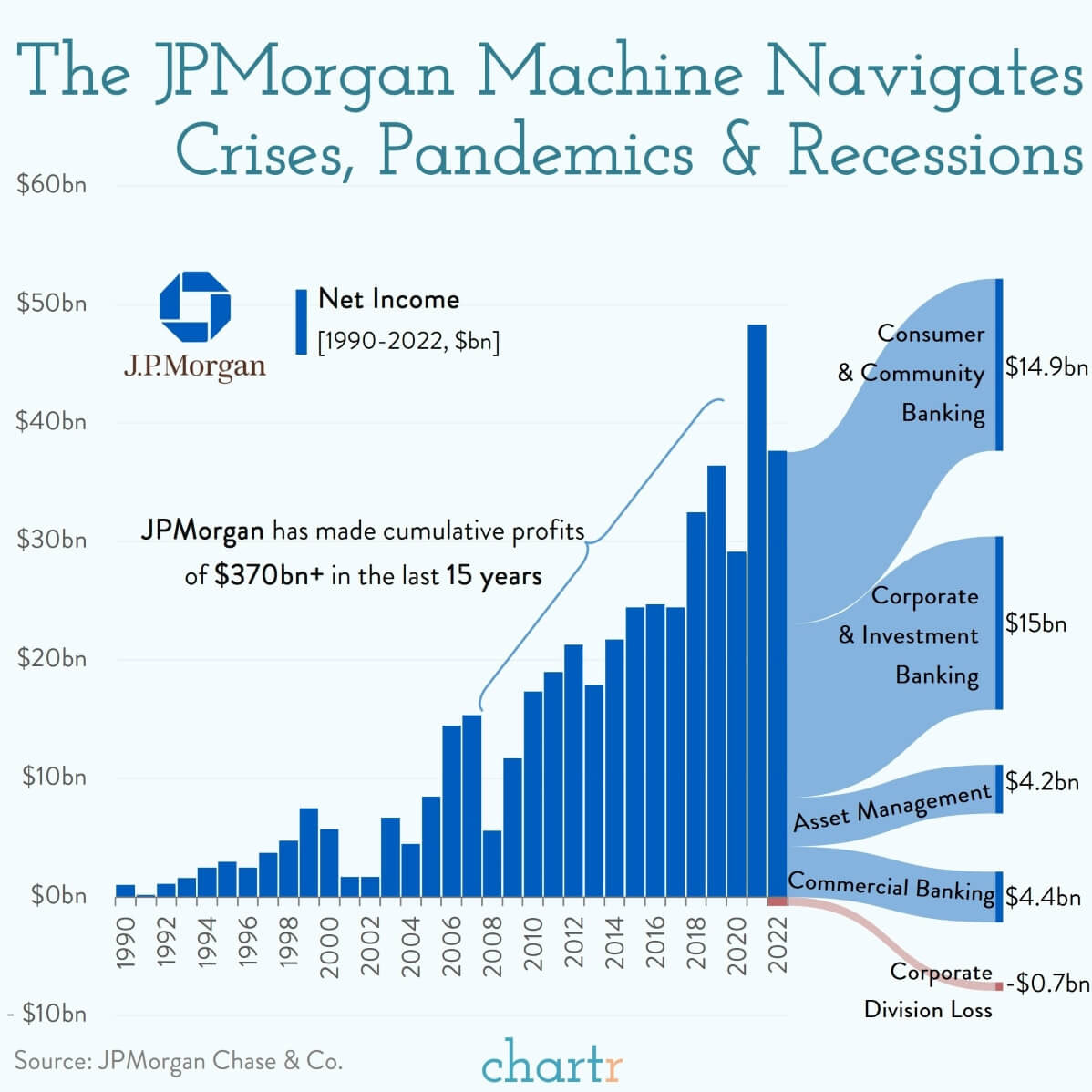

- Gráfico 2: El primer banco del mundo sobrevive a las crisis

Fuente: Chartr

En 2023, JPMorgan Chase obtuvo unos beneficios anuales sin precedentes de 49.600 millones de dólares, ampliando su ventaja sobre sus rivales estadounidenses.

Este banco líder, producto de una serie de fusiones y adquisiciones a lo largo de los años y cuya historia se remonta a 1799, logró estos impresionantes beneficios a pesar de una ligera caída del 3% en sus ingresos trimestrales. Estos notables resultados se deben a un año globalmente sólido, impulsado por unos tipos de interés favorables y por el éxito de la integración de First Republic, que anteriormente había atravesado dificultades financieras.

Jamie Dimon, Consejero Delegado de JPMorgan Chase, eligió el anuncio de estos resultados históricos para advertir a los inversores. Advirtió de que el aumento del gasto podría provocar una inflación y unos tipos de interés superiores a las expectativas actuales del mercado.

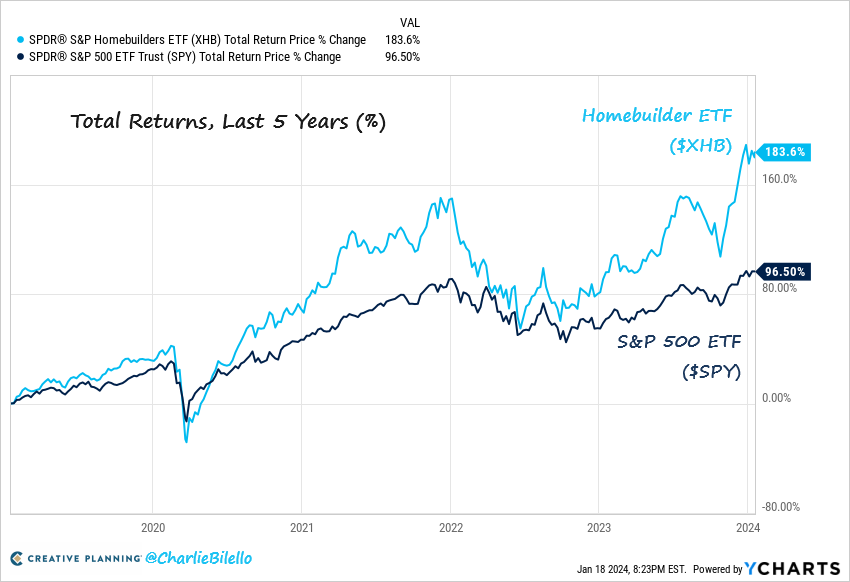

- Gráfico 3: Los constructores de viviendas estadounidenses, en racha

Fuente: Charlie Bilello

Los constructores de viviendas se han beneficiado de un impulso positivo, con un aumento significativo de la cuota de mercado debido a la escasez de viviendas existentes. En los últimos cinco años, el índice bursátil de los constructores de viviendas (XHB) ha subido un impresionante 184%, muy por encima del aumento del 97% del índiceS&P 500 (SPY).

Los análisis actuales apuntan a un déficit de varios millones de viviendas unifamiliares, lo que sugiere una tendencia a largo plazo hacia un aumento sostenido de la construcción de nuevas viviendas.

Entre ellas figuran DR Horton, Toll Brothers, KB Home, Lennar Corporation, Pultegroup, NVR, Skyline Champion, M/I Homes, Meritage Homes y Century Communities.

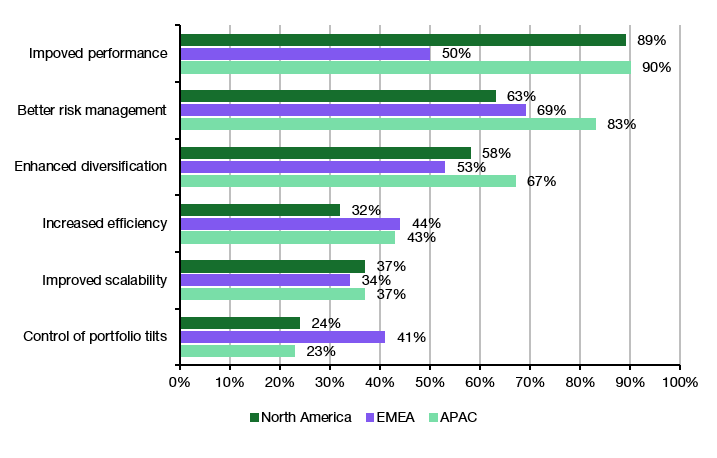

- Gráfico 4:

Fuente: Joachim Klement para Liberum

Según el Global Systematic Investing Study 2023 deInvesco, que encuestó a 130 inversores institucionales, el 63% de ellos ha integrado una estrategia de inversión sistemática ASG (Medio Ambiente, Social y Gobernanza) en sus prácticas.

El análisis muestra variaciones regionales en la adopción del enfoque ASG y su utilidad para los gestores de fondos. El enfoque cuantitativo de la inversión ASG goza de amplio reconocimiento por su capacidad para gestionar el riesgo y diversificar las carteras. Sin embargo, la aplicación de métodos cuantitativos para impulsar el rendimiento difiere de una región a otra (véase el gráfico anterior).

Joachim Klement señala que los inversores de Norteamérica y Asia-Pacífico prefieren las herramientas cuantitativas ESG para impulsar los rendimientos antes de considerar la gestión del riesgo. Por el contrario, en Europa, la gestión del riesgo es prioritaria y se da menos importancia al aumento de la rentabilidad. Esta tendencia también se refleja en el uso de herramientas cuantitativas ESG para ajustar los sesgos y orientaciones de las carteras, una práctica mucho más extendida en Europa que en otros lugares. Está claro que, para los inversores europeos, la inversión ASG es ante todo un método de gestión del riesgo, mientras que sus homólogos de Norteamérica y Asia-Pacífico se centran en optimizar las carteras utilizando estas herramientas.

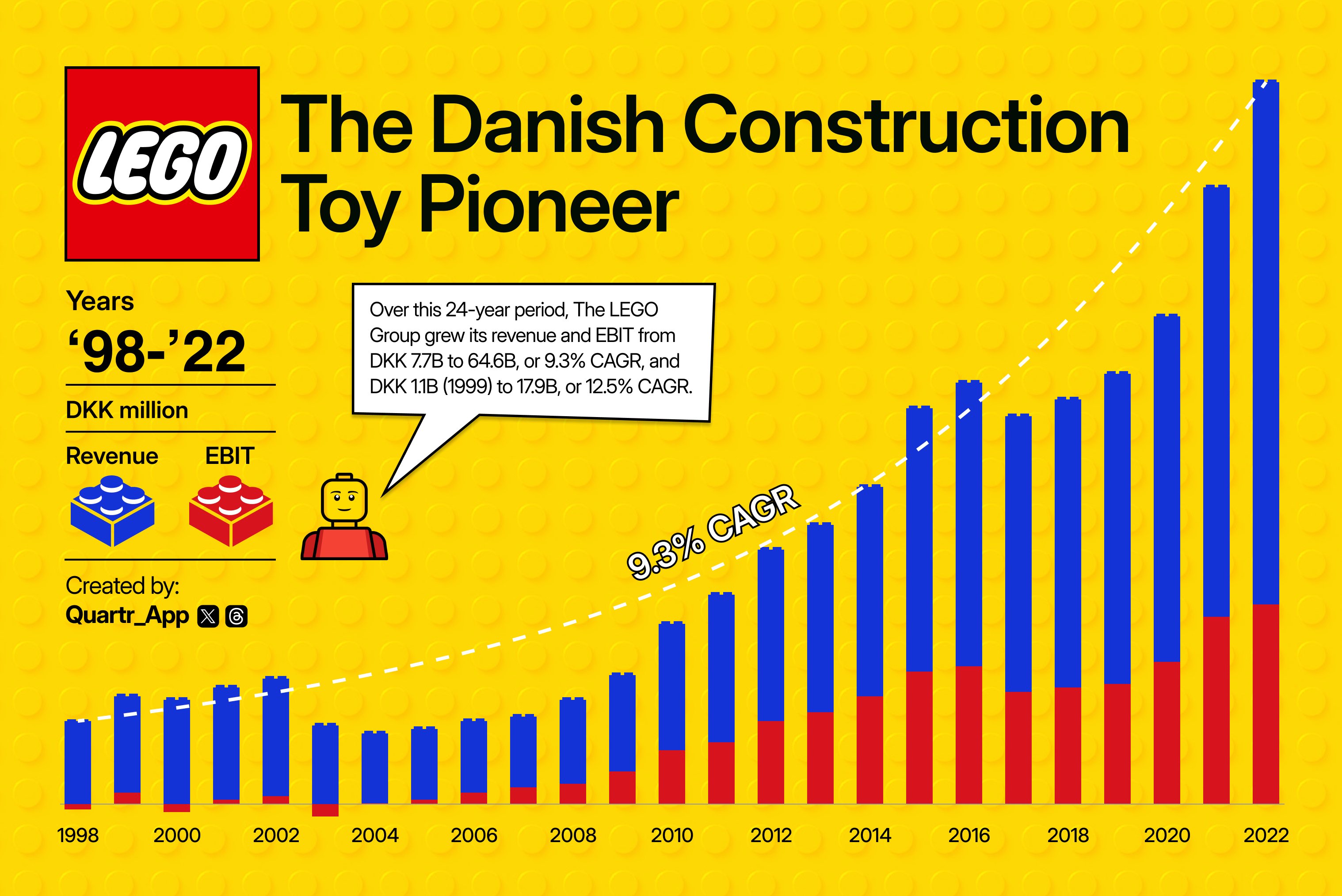

- Gráfico 5: El juguete pionero de la construcción

Fuente: Quartr

Fundado en 1932 por Ole Kirk Kristiansen, LEGO es un gigante mundial del juguete, famoso por sus ladrillos de construcción encajables. Con sede en Dinamarca, LEGO se ha adaptado a los cambios del mercado diversificando sus productos, que ahora incluyen videojuegos, películas y parques temáticos. La marca es famosa por su calidad y su capacidad para estimular la creatividad y la imaginación de niños de todas las edades.

Presente en más de 130 países, LEGO sigue creciendo, apoyándose en una estrategia de innovación constante y un compromiso con el desarrollo sostenible, como demuestra su inversión en la producción de ladrillos a partir de materiales sostenibles.

Este gráfico muestra la evolución de las ventas (volumen de negocio) y el beneficio de explotación (EBIT) del Grupo Lego desde 1998 hasta 2022. El pionero danés de los juguetes de construcción ha aumentado sus ventas a una TCAC del 9,3% en las últimas dos décadas y media, alcanzando los 8.700 millones de euros en 2022, y tiene un impresionante margen EBIT de alrededor del 28%. Por desgracia para nosotros, los inversores, la empresa es privada y, por tanto, no cotiza en bolsa.