Birkenstock sufre una paliza

La valoración bursátil de una empresa es una hábil mezcla de resultados financieros individuales, la imagen especular de comparables, el contexto y la narrativa que rodea a la empresa. La lista no es exhaustiva ni sigue un orden determinado, aunque tengo la impresión de que la narrativa es cada vez más importante.

Birkenstock es un buen ejemplo. La empresa alemana está a la cabeza de una marca poderosa (un punto a favor secular), cuya imagen está, contra todo pronóstico, en sintonía con los tiempos (un punto a favor esotérico), cuyos resultados financieros están en alza (un punto a favor real), que ha sido respaldada por el fondo L Catterton financiado en parte por LVMH (un punto a favor de gama alta), y que ha elegido Nueva York para cotizar (un punto a favor ambicioso). Una semana después de su salida a bolsa (en Wall Street, si ha estado atento), las acciones cotizan a 38 dólares, frente a un precio de salida de 46 dólares. Es una caída del 17%, y una pena que ni siquiera haya pasado por una gran sesión de alcistas descerebrados como Vinfast o ARM Holdings.

El sentimiento del mercado tiene la culpa. El sentimiento del mercado mundial, teñido de cautela a pesar de los tímidos intentos de los índices por repuntar. Y, sobre todo, en este caso concreto, el sentimiento del mercado: el sector de la moda ha perdido parte de su brillo en las últimas semanas. No podemos decir que Birkenstock encarne la quintaesencia del lujo, por supuesto, pero el grupo toma prestados todos sus códigos y la sacrosanta estrategia de "subir de categoría", que diferencia a la empresa cotizada de éxito de la que los inversores desdeñan. Además, la salida a bolsa se produjo justo antes de la primera publicación de LVMH por debajo de las expectativas en mucho tiempo. Así que fue la narrativa la que descarriló, y la que le valió a Birkenstock este -17% para el comienzo de su vida bursátil.

El hidrógeno se agita

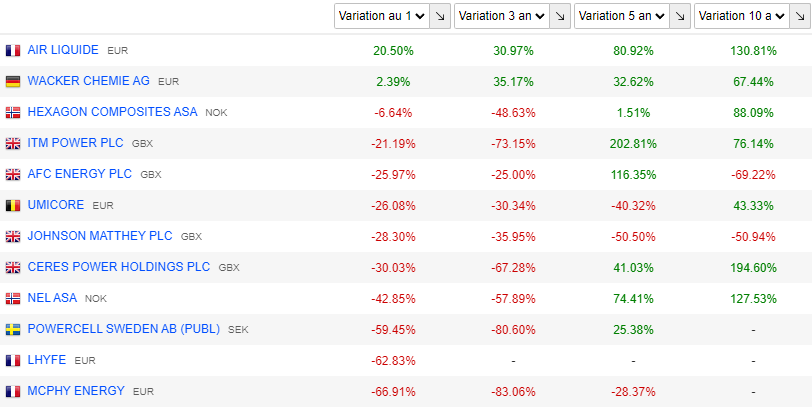

Los valores europeos del hidrógeno sufrieron el lunes. Bryan Garnier rebajó considerablemente las perspectivas del sector, lo que se tradujo en una serie de recomendaciones a la baja. La firma de análisis pasó de comprar a vender ITM Power, con su objetivo reducido a 55 GBX. También ha rebajado Ceres Power de fuerte compra a venta, con un objetivo de 200 GBX. Nel pasó de neutral a vender, con un objetivo de 6,90 coronas noruegas. Les Françaises no escapó al recorte. La recomendación sobre Lhyfe, valorada en 3,90 EUR, ha pasado de comprar a vender. Sobre McPhy, el analista fija un objetivo de 4,80 euros. Tras esta oleada de rebajas, varios valores cayeron. A ITM Power le fue mejor, ganando terreno. Hay que tener en cuenta que el grupo anunció el lunes por la mañana su entrada en el mercado estadounidense, lo que está generando un efecto llamada. Como el que ha disfrutado hoy Umicore.

Con todo, el sector lleva meses de capa caída. He aquí un resumen de las tendencias de una serie de empresas expuestas a este mercado en 2023, a 3, 5 y 10 años.

Como un avión sin alas

No sé muy bien dónde ponerlo, o si tiene sentido, pero no conocía la anécdota relatada por Bank of America que voy a compartir con ustedes. El banco la utiliza para ilustrar su creencia de que no habrá un "mercado alcista secular" mientras la Reserva Federal y el Gobierno "sigan haciendo de superhombres negándose a abrocharse el cinturón", es decir, mientras no atajen sus déficits. A Bank of America esto le recuerda la historia de Muhammad Ali, a quien una azafata le dijo: "Sr. Ali, estamos a punto de despegar, ¿podría abrocharse el cinturón? A lo que el boxeador respondió: "Superman no necesita cinturón de seguridad". Sin inmutarse, la azafata le recordó que "Superman no necesita un avión".