La planta, que se construirá en Loyalist Township, Ontario, fabricará materiales activos catódicos y materiales activos catódicos precursores. Será la primera instalación de este tipo en Norteamérica. Se prevé que emplee inicialmente a 600 personas y tendrá una capacidad de producción de materiales para baterías de 35 gigavatios hora al año, lo que equivale a alimentar unos 800.000 vehículos eléctricos al año. La construcción se llevará a cabo por fases y supondrá una inversión total de 2.700 millones de dólares canadienses.

Los analistas acogen favorablemente el acuerdo

Umicore ha emitido un total de tres comunicados de prensa desde anoche. El segundo se refiere a un contrato de suministro de materiales de alto contenido en níquel para la producción de baterías de vehículos eléctricos en las fábricas de AESC en Estados Unidos. El tercero se refiere a un ajuste de los objetivos. El Grupo recorta sus previsiones de capacidad catódica en un 15%, hasta 195 GWh en 2026, y en un 33%, hasta 270 GWh en 2030. El presupuesto de inversión también se ha reducido de 5.000 millones de euros a 3.800 millones. La buena noticia es que esta nueva cantidad podría financiarse internamente, sin recurrir a soluciones alternativas. "El aspecto positivo es que se reduce el riesgo de obtener fondos en los próximos meses, pero el negativo es que esto se produce a expensas de una mayor capacidad y escalado del mercado", señala Charlie Bentley, analista de Jefferies, que tiene una calificación de "bajo rendimiento" sobre el valor con un objetivo de 27 euros. Por su parte, Stijn Demeester escribe para ING que "estos anuncios son en general positivos, pero es poco probable que disipen las preocupaciones del mercado sobre la rentabilidad a corto plazo y la generación de efectivo". Mantiene su posición de "mantener" con un precio objetivo de 29 euros.

Wim Hoste (KBC) es más optimista y cree que "Umicore está bien situada para desempeñar un papel importante en la electrificación del transporte". Se confirma la recomendación de compra y el precio objetivo de 38 euros.

Se espera que el margen de Ebitda supere el 25% en 2023

Los últimos anuncios permiten a Umicore orientar el mercado hacia márgenes EBITDA ajustados superiores al 25% de aquí a 2026, lo que confirma la trayectoria prevista en el plan 2030. La dirección considera que dispone de buenas salvaguardas contra los vaivenes del mercado, en particular gracias a los contratos a largo plazo firmados. Al mismo tiempo, la reducción de los gastos de capital permite a Umicore confirmar que tiene como objetivo un ratio de apalancamiento dentro del límite de 2,5 veces.

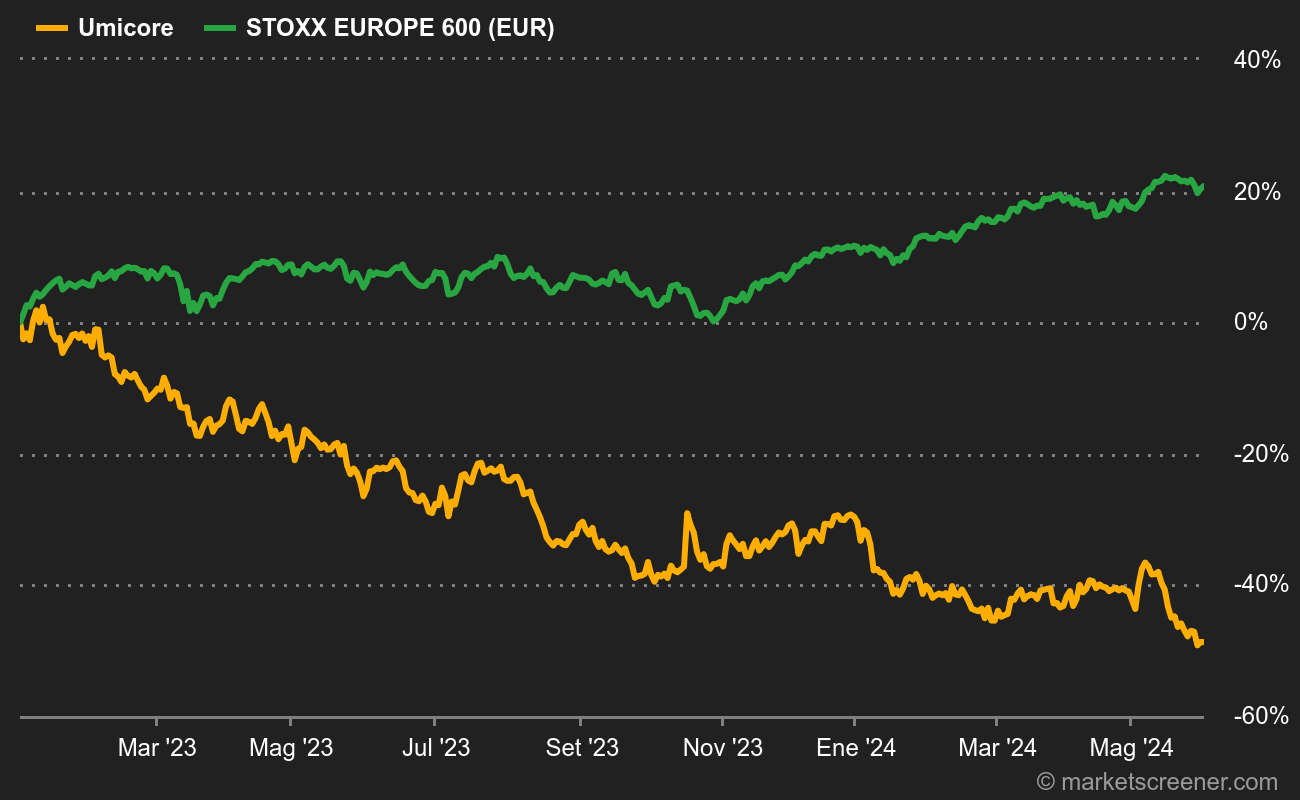

El anuncio ha permitido que el precio de la acción, que había estado languideciendo en el mínimo de 5 años de 21,34 euros, se recupere ligeramente. Aún está lejos de su máximo histórico de 60 EUR, alcanzado en el verano de 2021, cuando los valores vinculados estrecha o remotamente a la movilidad verde cotizaban a valoraciones imbéciles.